Ekonomiści ankietowani przez PAP szacowali, że sprzedaż detaliczna w lutym rok do roku wzrosła o 0,3 proc.

Przejściowe spowolnienie w sprzedaży detalicznej

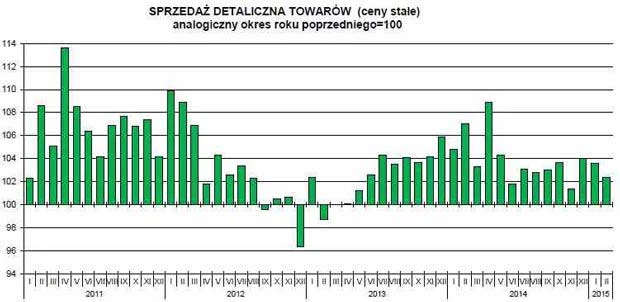

GUS opublikował dziś również dane dotyczące sprzedaży detalicznej w przedsiębiorstwach zatrudniających powyżej 9 osób. Liczona w cenach bieżących sprzedaż detaliczna w lutym spadła o 1,3 proc. r/r wobec wzrostu o 0,1 proc. r/r w styczniu, co było poniżej naszej prognozy (-1,1 proc.) i znacząco poniżej konsensusu rynkowego (0,0 proc.). Liczona w cenach stałych sprzedaż wzrosła w lutym o 2,4 proc. r/r wobec 3,3 proc. w styczniu.

Głównym czynnikiem oddziałującym w kierunku znaczącego zmniejszenia dynamiki sprzedaży pomiędzy lutym a styczniem był efekt wysokiej ubiegłorocznej bazy w kategorii "pojazdy samochodowe, motocykle i części". Był on związany z odnotowanym w ub. r. silnym wzrostem popytu na samochody w wyniku przejściowych zmian zasad odliczenia podatku VAT przy zakupie samochodów osobowych z homologacją ciężarową (tzw. auta z kratką).

W efekcie, sprzedaż w tej kategorii spadła w lutym br. o 2,9 proc. r/r wobec wzrostu o 1,5 proc. r/r w styczniu. Szacujemy, że po wyłączeniu sprzedaży samochodów, motocykli i części dynamika sprzedaży detalicznej w cenach stałych wyniosła w lutym 2,9 proc. r/r wobec 3,5 proc. w styczniu, co sygnalizuje nieznaczne spowolnienie wzrostu sprzedaży. W najbliższych miesiącach w kierunku wzrostu dynamiki sprzedaży detalicznej oddziaływać będzie wygaśnięcie wspomnianego wyżej efektu wysokiej bazy oraz dalsza poprawa sytuacji na rynku pracy, wspierana przez wzrost inwestycji przedsiębiorstw.

Dane o produkcji i sprzedaży lekko pozytywne dla złotego i obligacji

Dzisiejsze dane o sprzedaży detalicznej, produkcji przemysłowej i budowlano-montażowej sygnalizują lekkie ryzyko w górę dla naszej prognozy PKB w I kw. br. (2,9 proc. r/r w I kw. wobec 3,1 proc. w IV kw. 2014 r.). Są one jednocześnie spójne z naszym scenariuszem wyraźnego przyspieszenie wzrostu konsumpcji prywatnej z 3,1 proc. r/r do 3,6 proc. r/r. Sumaryczny wpływ opublikowanych dziś danych jest w naszej ocenie lekko pozytywny dla złotego i rentowności obligacji.

Utrzymuje się umiarkowany wzrost aktywności w polskim przemyśle

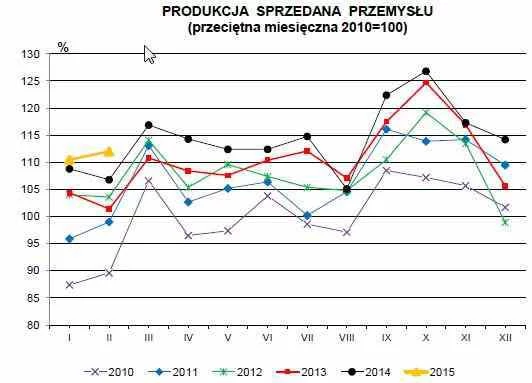

Zgodnie z danymi GUS produkcja sprzedana przemysłu w przedsiębiorstwach zatrudniających powyżej 9 osób zwiększyła się w lutym o 4,9 proc. r/r wobec wzrostu o 1,7 proc. styczniu, co było powyżej naszej prognozy (4,0 proc.) zgodnej z konsensusem rynkowym. Głównym czynnikiem oddziałującym w kierunku zwiększenia dynamiki produkcji pomiędzy lutym a styczniem była korzystna różnica w liczbie dni roboczych (w styczniu br. była ona o 1 mniejsza niż w 2014 r., podczas gdy w lutym była ona taka sama jak przed rokiem). Po oczyszczeniu z wpływu czynników sezonowych produkcja przemysłowa zwiększyła się w lutym o 0,7 proc. m/m (wzrost o 4,7 proc. r/r), co wskazuje na utrzymujący się umiarkowany wzrost aktywności w polskim przemyśle.

Eksport i popyt krajowy wspierają aktywność w przetwórstwie

Struktura lutowej produkcji przemysłowej wskazuje na utrzymujący się relatywnie szybki wzrost produkcji sprzedanej w branżach z istotnym udziałem eksportu w przychodach ze sprzedaży produktów, towarów i materiałów. Został on odnotowany m. in. w działach: "komputery, wyroby elektroniczne i optyczne" (16,0 proc. r/r), "urządzenia elektryczne" (13,8 proc.), "pojazdy samochodowe, przyczepy i naczepy (13,5 proc.), "maszyny i urządzenia" (11,8 proc.) oraz "meble" (11,6 proc.). Relatywnie szybki wzrost w wymienionych działach nie jest zaskoczeniem w świetle opublikowanych w poniedziałek bardzo dobrych danych o styczniowym eksporcie, wskazujących na jego jedynie nieznaczne spowolnienie (z 6,6 proc. r/r w grudniu ub. r. do 5,7 proc. r/r) mimo niekorzystnego efektu dni roboczych.

Wsparciem dla wzrostu aktywności w wymienionych wyżej działach była poprawa koniunktury w niemieckim przetwórstwie przemysłowym. Znalazła ona odzwierciedlenie w odnotowanym w lutym wzroście składowych indeksu PMI dla nowych zamówień z 51,1 pkt. w styczniu do 51,5 pkt. oraz stabilizacji składowej dla bieżącej produkcji na poziomie wskazującym na wyraźne zwiększenie aktywności (52,2 pkt. wobec 52,3 pkt. w styczniu). Krajowe dane o koniunkturze, w tym w szczególności sygnalizowany w lutowych danych o PMI szybki wzrost nowych zamówień w przetwórstwie, wskazują na rosnące znaczenie popytu krajowego jako czynnika dynamizującego aktywność w tym sektorze. W konsekwencji, istnieje wysokie prawdopodobieństwo utrzymania się umiarkowanego tempa wzrostu produkcji przemysłowej w najbliższych miesiącach, co jest zgodne z naszą najnowszą prognozą kwartalną.

Pierwsze sygnały trwałego ożywienia w budownictwie?

Według danych GUS produkcja budowlano-montażowa spadła w lutym o 0,3 proc. r/r wobec wzrostu o 1,3 proc. r/r w styczniu. Naszym zdaniem silny spadek rocznej dynamiki produkcji budowlano-montażowej w lutym był efektem wysokiej ubiegłorocznej bazy i relatywnie niekorzystnych warunków meteorologicznych w lutym br. w porównaniu z lutym 2014 r. Jednak po wyeliminowaniu wpływu czynników o charakterze sezonowym produkcja budowlano-montażowa wzrosła w ujęciu miesięcznym o 3,8 proc. wobec spadku o 0,7 proc. w styczniu, co wskazuje na wyraźny wzrost aktywności w branży budowlanej. Sygnałem świadczącym o lekkiej poprawie koniunktury w tej branży jest odnotowany w styczniu relatywnie szybki wzrost produkcji przemysłowej w dziale "wyroby z pozostałych mineralnych surowców niemetalicznych" (o 7,1 proc. r/r). Sygnalizuje to, że oczekiwane przez nas trwałe przyspieszenie wzrostu produkcji budowlano-montażowej, będące efektem ożywienia w budownictwie mieszkaniowym i inwestycjach infrastrukturalnych , może nastąpić wcześniej niż oczekiwaliśmy.

Wsparciem dla naszego scenariusza wyraźnej poprawy koniunktury w budownictwie są opublikowane przez GUS wyniki badań wskazujące na obserwowaną od połowy 2013 r. tendencję do wzrostu wskaźnika koniunktury ilustrującego przewidywane zatrudnienie w budownictwie oraz zmniejszenia opóźnień płatności za wykonane roboty budowlano-montażowe.

Jakub Borowski

Główny Ekonomista

Credit Agricole Bank Polska S.A.