Ulga przysługuje podatnikowi, który w roku podatkowym w stosunku do co najmniej czworga dzieci:

- wykonywał władzę rodzicielską,

- pełnił funkcję opiekuna prawnego, jeżeli dziecko z nim zamieszkiwało,

lub

- sprawował funkcję rodziny zastępczej na podstawie orzeczenia sądu lub umowy zawartej ze starostą,

a w przypadku pełnoletnich, uczących się dzieci:

- wykonywał ciążący na nim obowiązek alimentacyjny albo

- sprawował funkcję rodziny zastępczej.

Kto może skorzystać z ulgi dla dużych rodzin?

Ulga dotyczy rodziców, w tym rodziców zastępczych, oraz opiekunów prawnych, bez względu na ich stan cywilny. Mogą z niej korzystać zarówno samotni rodzice (opiekunowie prawni), jak i małżonkowie oraz rodzice pozostający w związkach nieformalnych.

Kiedy przysługuje ulga ?

Ulga przysługuje podatnikowi w związku z wychowywaniem dzieci:

- małoletnich, bez względu na wysokość ich rocznych dochodów,

- pełnoletnich, otrzymujących zasiłek (dodatek) pielęgnacyjny lub rentę socjalną, bez względu na wysokość ich rocznych dochodów,

oraz

- pełnoletnich do ukończenia 25. roku życia, uczących się.

Podatnik skorzysta z ulgi, jeśli dzieci pełnoletnie do ukończenia 25. roku życia, uczące się, w roku podatkowym:

- nie stosowały przepisów dotyczących 19 proc. podatku liniowego lub ustawy o zryczałtowanym podatku dochodowym, z wyjątkiem przepisów dotyczących tzw. najmu prywatnego, w zakresie osiągniętych w roku podatkowym przychodów, poniesionych kosztów uzyskania przychodów, zobowiązania lub uprawnienia do zwiększania lub pomniejszenia podstawy opodatkowania albo przychodów, zobowiązania lub uprawnienia do dokonywania innych doliczeń lub odliczeń,

- nie podlegały opodatkowaniu podatkiem tonażowym na zasadach określonych w ustawie o podatku tonażowym lub tzw. podatkiem okrętowym na zasadach określonych w ustawie o aktywizacji przemysłu okrętowego i przemysłów komplementarnych,

- nie uzyskały dochodów opodatkowanych według skali podatkowej lub 19 proc. podatkiem z odpłatnego zbycia papierów wartościowych, udziałów (akcji) lub pochodnych instrumentów finansowych lub przychodów zwolnionych od podatku w ramach tzw. ulgi dla młodych czy ulgi na powrót, w łącznej wysokości przekraczającej 3089 zł, z wyjątkiem renty rodzinnej.

Dziecko, które orzeczeniem sądu zostało w roku podatkowym umieszczone w instytucji zapewniającej całodobowe utrzymanie, nie będzie uwzględniane przy ustalaniu prawa do ulgi rodzica (opiekuna prawnego).

Co w sytuacji gdy czwarte dziecko urodzi się w trakcie roku?

Aby skorzystać z ulgi dla rodzin 4+, warunek posiadania czworga dzieci nie musi być spełniony przez cały rok podatkowy. Jeżeli np. czwarte dziecko urodziło się w grudniu danego roku, to podatnik, składając zeznanie podatkowe za ten rok (mimo że przez cały rok podatkowy nie był rodzicem czworga dzieci), może skorzystać z tej ulgi.

Jakie przychody obejmuje ulga?

Ulga obejmuje przychody:

- z pracy na etacie (umowa o pracę, stosunek służbowy, praca nakładcza, spółdzielczy stosunek pracy),

- z umów zlecenia zawartych z firmą,

- z działalności gospodarczej, opodatkowane według skali podatkowej, 19 proc. podatkiem liniowym, stawką 5 proc. (tzw. ulga IP Box) oraz ryczałtem od przychodów ewidencjonowanych.

Jakich przychodów nie obejmuje ulga?

Ulga nie obejmuje m.in. przychodów:

- z zasiłków pieniężnych z ubezpieczenia społecznego (np. zasiłków chorobowych, macierzyńskich),

- z umów o dzieło,

- z praw autorskich (z wyjątkiem tych uzyskanych w ramach umowy o pracę),

- podlegających opodatkowaniu zryczałtowanym podatkiem dochodowym na podstawie ustawy o podatku dochodowym od osób fizycznych,

- zwolnionych od podatku dochodowego (innych niż zwolnione na podstawie ulgi dla rodzin 4+, np. diet i innych świadczeń z tytułu podróży służbowej, zapomogi otrzymanej w przypadku indywidualnych zdarzeń losowych lub długotrwałej choroby wypłaconej z ZFŚS, świadczeń 500+), od których zaniechano poboru podatku w drodze rozporządzenia.

Jaka kwota podlega zwolnieniu?

Zwolnieniu podlega kwota przychodu nieprzekraczająca 85 528 zł w roku podatkowym u każdego z rodziców lub opiekunów prawnych.

Kwota 85 528 zł jest wspólnym limitem w ramach ulg: dla rodzin 4+, dla młodych, na powrót i dla pracujących seniorów.

Jeśli więc rodzic lub opiekun prawny korzysta np. z dwóch ulg w tym samym roku podatkowym, to jego przychody podlegają zwolnieniu maksymalnie do wysokości 85 528 zł.

Kiedy ulga może być stosowana?

Ulga może być zastosowana już w trakcie roku, ale ostateczne jej rozliczenie nastąpi w zeznaniu rocznym.

Jeśli podatnik zobowiązany jest do samodzielnego obliczania zaliczki lub podatku w związku z osiąganiem:

- zagranicznych przychodów z pracy na etacie czy umów zlecenia zawartych z firmą,

- przychodów z działalności gospodarczej,

to samodzielnie stosuje ulgę, wyłączając przychody nią objęte z przychodów podlegających opodatkowaniu.

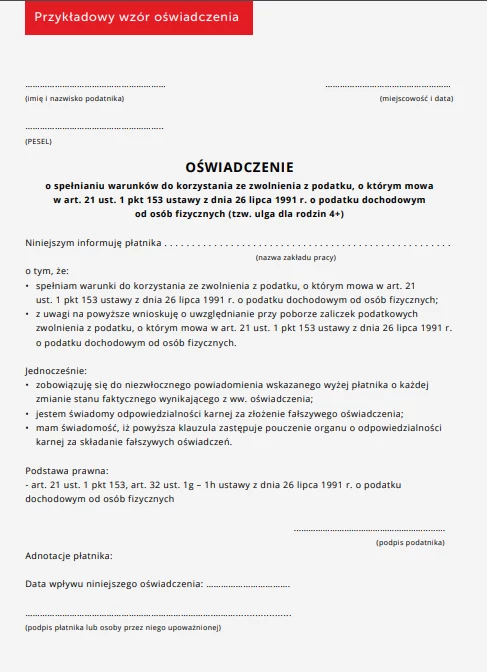

Konieczne oświadczenie

Jeżeli uzyskujesz przychody z pracy na etacie lub z umowy zlecenia zawartej z firmą, aby pracodawca lub zleceniodawca mógł stosować ulgę, powinieneś złożyć stosowne oświadczenie.

Nie ma urzędowego wzoru oświadczenia (możesz sam je zredagować). Powinieneś złożyć je na piśmie.

W oświadczeniu informujesz, że spełniasz warunki do zastosowania ulgi. Jednocześnie w oświadczeniu musisz zawrzeć klauzulę o treści: "Jestem świadomy/a odpowiedzialności karnej za złożenie fałszywego oświadczenia" - klauzula ta zastępuje pouczenie organu o odpowiedzialności karnej za składanie fałszywych oświadczeń. Jeżeli oświadczenie spełni wszystkie wymogi co do jego treści, pracodawca lub zleceniodawca zastosuje zwolnienie najpóźniej od następnego miesiąca po złożeniu oświadczenia.

Co w sytuacji utraty prawa do ulgi?

Jeżeli przestaniesz spełniać warunki uprawniające do stosowania ulgi (np. jedno z czworga dzieci, pełnoletnie uzyskało w roku podatkowym z pracy na etacie dochody powyżej 3089 zł), masz obowiązek poinformować o tym pracodawcę lub zleceniodawcę. Po otrzymaniu takiej informacji przestanie on stosować ulgę najpóźniej od następnego miesiąca.

Rozliczenie roczne a ulga dla dużych rodzin

Korzystając z ulgi dla rodzin 4+, w terminie określonym na złożenie zeznania, składasz informację o liczbie dzieci i ich numerach PESEL, a jeśli dzieci nie mają tego numeru, w informacji wskazujesz ich imiona, nazwiska oraz daty urodzenia.

Wzór informacji określi minister finansów.

Nie składasz tej informacji, jeśli w zeznaniu podatkowym skorzystałeś z ulgi na dzieci i oświadczyłeś w nim, że równocześnie skorzystałeś z ulgi dla rodzin 4+, a prawo zarówno do ulgi na dzieci, jak i ulgi dla rodzin 4+, przysługiwało na te same dzieci.

Ważne! Co do zasady przychody objęte ulgą dla rodzin 4+ podlegają ubezpieczeniom społecznym i zdrowotnym. Składki te mogą być uwzględniane w limicie składek dla potrzeb zwrotu niewykorzystanej ulgi na dzieci.

źródło: Ministerstwo Finansów