Ekonomiści ankietowani przez PAP Biznes oczekiwali, że w II kwartale 2019 r. gospodarka urosła o 4,5 proc. rdr. Pełne dane o PKB w I kwartale GUS poda 30 sierpnia.

Wolniejszy wzrost PKB mimo przyspieszenia konsumpcji

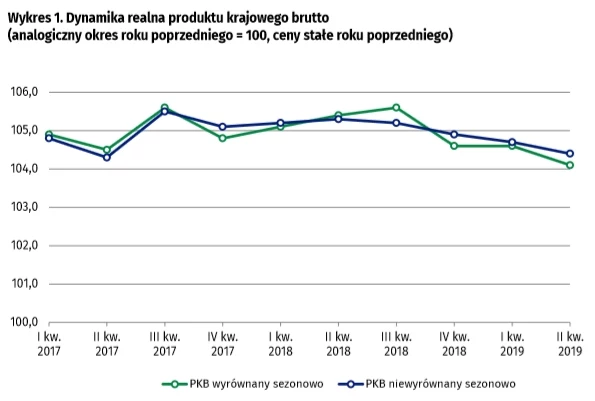

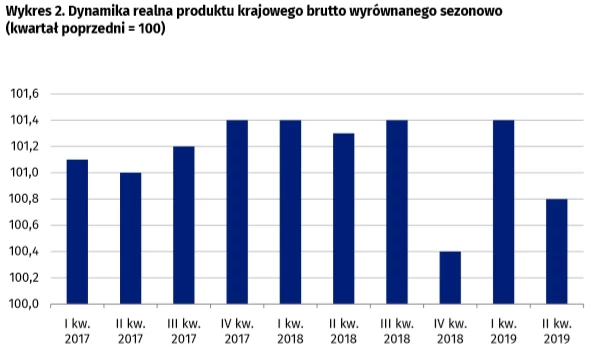

Zgodnie z dzisiejszą publikacją GUS, tempo wzrostu PKB w II kw. wyniosło 4,4% r/r wobec 4,7% w I kw., a tym samym ukształtowało się ono nieznacznie poniżej naszej prognozy (4,5%) zgodnej z konsensusem rynkowym. Oczyszczony z wpływu czynników sezonowych PKB zwiększył w II kw. o 0,8% kw/kw wobec wzrostu o 1,4% w I kw.

Opublikowane przez GUS dane są wstępnym szacunkiem. Pełne dane o PKB zawierające informacje dotyczące jego struktury zostaną opublikowane pod koniec sierpnia.

Uważamy, że do spowolnienia wzrostu gospodarczego w II kw. przyczyniło się obniżenie dynamiki inwestycji związane z wyraźnie wolniejszym wzrostem inwestycji publicznych i lekkim spowolnieniem wzrostu inwestycji przedsiębiorstw.

Czynnikiem ograniczającym dynamikę PKB w II kw. była również konsumpcja. Szacujemy, że jej wzrost w ujęciu rocznym przyspieszył w II kw. głównie w wyniku zwiększenia transferów socjalnych, jednak jej wkład do wzrostu PKB obniżył się ze względu na zmniejszenie wagi konsumpcji PKB pomiędzy I i II kw.

Oczekujemy, że wkład eksportu netto do dynamiki PKB w II kw. pozostał dodatni. Uważamy, że w kolejnych kwartałach tempo wzrostu PKB nadal będzie osiągało relatywnie wysokie poziomy, jednak będzie się ono znajdować w łagodnym trendzie spadkowym. Czynnikiem oddziałującym w kierunku spowolnienia wzrostu gospodarczego w II poł. br. będzie obniżenie dynamiki eksportu, związane z dekoniunkturą w światowym handlu i strefie euro.

Dzisiejsze dane nie zmieniają naszej prognozy średniorocznej dynamiki PKB w 2019 r. (4,4% w 2019 r. wobec 5,1% w 2018 r.). Dzisiejsze zgodne ze wstępnym szacunkiem finalne dane o lipcowej inflacji są neutralne dla złotego oraz rentowności polskich obligacji. Lekko negatywne dla złotego i rentowności są natomiast niższe od oczekiwań wstępne dane nt. polskiego PKB.

Jakub Borowski

Główny Ekonomista

Credit Agricole Bank Polska S.A.

Biznes INTERIA.PL na Twitterze. Dołącz do nas i czytaj informacje gospodarcze

Jeśli potwierdzi się środowy szybki szacunek GUS, który ocenia, że Produkt Krajowy Brutto w drugim kwartale 2019 roku wzrósł o 4,4 proc. rok do roku, to wzrost PKB w całym 2019 roku będzie oscylować w okolicach 4,5 proc. - ocenia w przesłanym PAP komentarzu minister inwestycji i rozwoju Jerzy Kwieciński.

"Jeśli szybki szacunek GUS się potwierdzi, wzrost PKB w całym 2019 roku będzie oscylować w okolicach 4,5 proc." - poinformował Kwieciński w przesłanym PAP komentarzu. W środę GUS w szybkim szacunku PKB poinformował, że Produkt Krajowy Brutto w drugim kwartale 2019 roku wzrósł o 4,4 proc. rok do roku wobec wzrostu na poziomie 4,7 proc. rok do roku w pierwszym kwartale 2019 r.

DM PKO BP

Finalny odczyt potwierdził, że inflacja CPI wzrosła w lipcu do 2,9% r/r z 2,6% r/r w czerwcu. Struktura odczytu wskazała (podobnie, jak wstępny szacunek GUS), że za wzrostem inflacji CPI stały ceny żywności oraz inflacja bazowa, która wg naszego szacunku (oficjalne dane NBP w piątek) przyspieszyła do 2,1-2,2% r/r z 1,9% r/r w czerwcu.

Szczegółowe dane pokazały, że za lipcowym wzrostem cen żywności stały głównie: ceny warzyw (wzrost o 32,4% r/r na skutek suszy), owoców (zbiory owoców z drzew niższe o 25% r/r - co sugeruje dalszy wzrost dynamiki ich cen w kolejnych miesiącach) oraz wieprzowiny (ASF w Chinach).

Z kolei do przyspieszenia inflacji bazowej przyczyniły się przede wszystkim usługi (4,2% r/r vs 3,9% r/r w czerwcu).

Odzwierciedla to zarówno presję płacową (np. usługach fryzjerskich), jak i silny popyt (hotelarstwo i gastronomia, meble i czynsze), a także strategiczne zmiany polityki cenowej (podwyżki cen w telekomunikacji i ubezpieczeniach) oraz zmiany regulacyjne (wywóz śmieci i leki).

Spodziewamy się, że w kolejnych miesiąc inflacja CPI nieznacznie wyhamuje (normalizacja tempa wzrostu cen żywności), aby od jesieni ponownie rosnąć, przebijając przejściowo 3,5% r/r w 1q20. Co prawda spodziewamy się kontynuacji wzrostu inflacji bazowej, ale za znacznym przyspieszeniem inflacji CPI na początku 2020 będą stały wg nas głównie czynniki regulacyjne, co stanowi najważniejszy element ryzyka dla naszej prognozy.

Jeżeli wszystkie zakładane zmiany regulacyjne się zmaterializują (prawo wodne, ceny prądu, podatek handlowy, akcyza na alkohol, tytoń i wyroby pochodne oraz wzrost opłat za wywóz śmieci), to inflacja CPI może nawet zbliżyć się lub przejściowo przekroczyć 4,0% r/r. W warunkach luzowania polityki pieniężnej przez EBC i Fed nie będzie to miało wpływu na RPP (poza oczekiwanym przez nas wnioskiem o podwyżkę stóp na jesieni tego roku, który najpewniej zostanie odrzucony).

Wzrost PKB w 2q19 (szacunek flash) wyniósł 4,4% r/r (PKO: 4,4%; kons.: 4,5%). Wskazuje to, że krajowa gospodarka jest wciąż odporna na spowolnienie za granicą. Szczególnie biorąc pod uwagę, że 2q19 zawiera wyjątkowo słabe wyniki czerwca, w naszej ocenie pod wpływem niekorzystnego układu kalendarza i fali upałów.

Słabszy złoty i niższe rentowności obligacji oznaczają, że warunki finansowe w Polsce stają się luźniejsze. To, wraz z pakietem fiskalnym i relatywnym spadkiem kosztów pracy, powinno dalej chronić polską gospodarkę przed pogorszeniem popytu zewnętrznego.

Na tle krajów naszego regionu Polska obok Węgier (wzrost PKB w 2q o 4,9% r/r) i Rumunii (4,4% r/r), jest jednym z liderów wzrostu gospodarczego. Słabsze wyniki gospodarki Czech (2,7% r/r), Słowacji (1,9% r/r) mogą odzwierciedlać ich relatywnie większą zależność od przemysłu motoryzacyjnego, który ciągnie w dół wyniki Niemiec (0,0% r/r), a także mniejszy napływ inwestycji zagranicznych.

Szczegóły PKB w 2q19 (w tym dane o konsumpcji i inwestycjach) będą opublikowane 30 sierpnia. Szacujemy, że wzrost konsumpcji przyspieszył (PKOe: 4,4% r/r; vs 3,9% r/r w 1q), a dynamika inwestycji wyhamowała (PKOe: 8,0% r/r vs 12,6% r/r w 1q). Jednocześnie szacujemy, że wkład eksportu netto był dodatni. Dane za 2q19 są spójne z naszą prognozą wzrostu PKB w całym 2019 (4,6%).

Nadal uważamy, że przeciwko obniżce stóp procentowych NBP w najbliższych latach działać będzie nie tylko relatywnie wysokie tempo wzrostu gospodarczego i podwyższona inflacja, ale również obawy o stabilność części instytucji finansowych.

Departament Analiz Ekonomicznych PKO BP

Analitycy

ADAM ANTONIAK, EKONOMISTA BANK PEKAO

Trudno mówić o istotnym zaskoczeniu względem oczekiwań rynkowych. Samo spowolnienie było oczekiwane. Od początku roku mamy do czynienia ze stopniowym spowalnianiem wzrostu gospodarczego, ale ma ono łagodny charakter. Jednocześnie w II poł. roku będziemy mieli wsparcie ze strony pakietu fiskalnego (...) więc końcówka roku powinna wyglądać mocniej. Pomimo spowolnienia w II kw. myślę, że w całym roku możemy liczyć na wzrost PKB w okolicach 4,5 proc.

Zakładamy, że w II kw. inwestycje rosły w jednocyfrowym tempie i jednocześnie tempo konsumpcji nieco wyhamowało.

Mamy do czynienia z presją na inflację bazową, szczególnie z czynnikami związanymi z cenami usług, co może odzwierciedlać presję na wynagrodzenia w sektorze usług, w którym jest relatywnie wysoki udział kosztów związanych z wynagrodzeniami. To może być sygnał tego, że presja płacowa powoli zaczyna się przekładać na presję cenową w polskiej gospodarce.

W naszej ocenie retoryka RPP jako całości raczej się nie zmieni, mimo ostatniego nasilenia się aktywności jastrzębiego skrzydła Rady. Bazowym scenariuszem wciąż pozostaje stabilizacja stóp procentowych, najprawdopodobniej co najmniej do końca 2020 r.

Bardzo ważny jest kontekst międzynarodowy. Fed zaczął już obniżać stopy procentowe i będzie je dalej obniżał, a EBC też przygotowuje się do luzowania polityki pieniężnej. W takim środowisku globalnym nie widać przestrzeni do podwyżek stóp proc. w Polsce, nawet w przypadku nieco wyższej inflacji. Prezes NBP niedawno wspominał o możliwości obniżek stóp procentowych. Moim zdaniem do końca przyszłego roku nie należy spodziewać się zmian stóp proc. w Polsce.

JAKUB RYBACKI, EKONOMISTA ING BŚ (EMAIL)

W nadchodzących kwartałach dynamika wzrostu będzie niższa z uwagi na spowolnienie w otoczeniu zewnętrznym oraz negatywne efekty statystyczne. Uważamy jednak, że spadki dynamiki w Polsce będą dość łagodne - wzrost w III kw. dalej oscylować powinien wokół 4,3 proc. rdr. Wysoką dynamikę stabilizować będą wydatki konsumpcyjne napędzane przez programy społeczne rządu. Dynamika wydatków inwestycyjnych powinna sukcesywnie spadać.

Wysoka wartość indeksu inflacji związana jest z cenami żywności oraz inflacji bazowej. Dynamika w pierwszej grupie podniosła się z 5,7 proc. do 6,8 proc. rdr. co podniosło indeks o prawie 0,3 pp. Inflacja bazowa wzrosła z 1,9 proc. do 2,1 proc. rdr.

W nadchodzących miesiącach indeks CPI będzie spadać z uwagi na niższe ceny paliw. Oczekujemy jednak dalszego wzrostu inflacji bazowej - w III kw. najprawdopodobniej utrzyma się ona w okolicach poziomu 2,1 proc., jednak IV kw. powinien przynieść już wzrost średnio do 2,5 proc. rdr.

Wysoka wartość inflacji bazowej oraz dość prawdopodobny wzrost cen energii dla gospodarstw domowych będą w naszej ocenie czynnikami, które spowodują, że CPI w I kw. 2020 osiągnie, a nawet chwilowo przekroczy górną granicę celu inflacyjnego NBP (3,5 proc. rdr.)

Wyższa inflacja najprawdopodobniej nie zmieni nastawienia RPP z uwagi na luzowanie polityki przez główne banki centralne. Powinna jednak studzić oczekiwania na obniżanie stóp procentowych w Polsce.