Brytyjskie i belgijskie bura podróży sprowadzają z Egiptu swoich klientów do kraju, rządy kolejnych państw wydają komunikaty informujące o zagrożeniach, a mimo to wciąż są osoby, które planują urlop w tamtych regionach. Ryzyko takich wypraw turysta musi wziąć na siebie, gdyż w razie czego towarzystwa ubezpieczeniowe najprawdopodobniej odmówią wypłaty świadczeń. Jest więc prawdopodobne, że wrócimy do domu nie dość, że pokiereszowani, to jeszcze z długami.

Rząd przestrzega, czyli system ostrzeżeń dla podróżnych

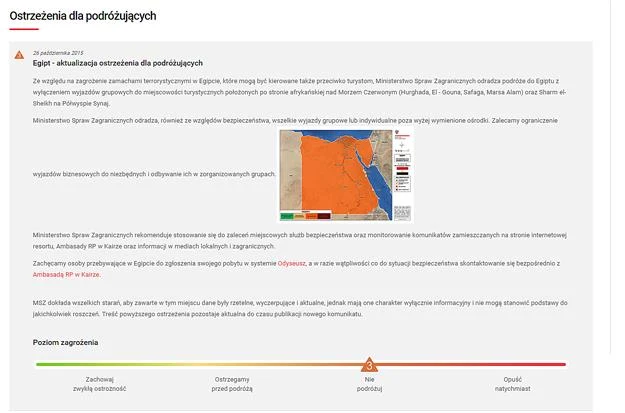

Ministerstwo Spraw Zagranicznych regularnie aktualizuje informacje na temat bezpieczeństwa podróży w zagrożonych rejonach. Dlatego powstał system ostrzeżeń dla podróżnych "Odyseusz" znajdujący się na stronie MSZ, gdzie można sprawdzić, do których krajów nie jechać w ogóle lub natychmiast je opuścić. Czterostopniowa skala (1- Zachowaj zwykłą ostrożność", 2 - "Ostrzegamy przed podróżą", "3 - Nie podróżuj", "4 - Opuść natychmiast") pomoże w ocenie ryzyka. Aktualnie stopieniem 3 oznaczone są między innymi Egipt i Tunezja, zaś Turcja widnieje jako numer 2. Jednakże w świadomości wielu z nas i tak tkwi przekonanie, że jeśli biuro podróży organizuje wyjazd do danego kraju, to na pewno jest on sprawdzony i bezpieczny. Niekoniecznie musi tak być. Dlatego lepiej zapoznać się z komunikatami MSZ i zestawić rzeczywistość z wizją rajskich plaż z folderów touroperatorów.

Czy można się ubezpieczyć od ataku terrorystycznego, wojny i zamieszek?

Choć ataki terrorystyczne zdarzają się zdecydowanie rzadziej niż inne ryzyka ubezpieczane w ramach polisy, to i tak ubezpieczyciele chronią się przed nimi jak tylko mogą. - W Ogólnych Warunkach Ubezpieczenia wszystkie towarzystwa jasno określają, że zdarzenia powstałe na skutek działań wojennych, aktów terroru, stanu wojennego, stanu wyjątkowego, zamieszek, rozruchów, strajków, akcji protestacyjnych, blokad dróg, bójek itp. są wyłączone z ochrony ubezpieczeniowej - mówi Magdalena Kajzer, ekspert z wakacyjnapolisa.pl. W tereny objęte takim ryzykiem można jechać tylko na własną odpowiedzialność. - Część firm ubezpieczeniowych zastrzega jednak, że turyści mogą liczyć na pomoc w przypadku takich zagrożeń pod warunkiem, że nie są w krajach, do których zgodnie z zaleceniami organów państwowych ogłoszonymi także przez media nie powinno się podróżować. To tak zwana klauzula nieoczekiwanej wojny lub aktu terroru - dodaje Magdalena Kajzer.

Od nieoczekiwanej wojny...

Co ta klauzula oznacza w praktyce? Że ochrona ubezpieczeniowa będzie miała miejsce w razie następstw nieszczęśliwych wypadków powstałych na skutek działań wojennych lub aktów terroru, do których doszło nagle w czasie pobytu ubezpieczonego na terytorium danego kraju, jednakże muszą być to kraje, które nie są zagrożone zamachami terrorystycznymi czy działaniami wojennymi. Jeśli zatem będziemy przebywać turystycznie w Paryżu, Rzymie czy Londynie, a tam wybuchną zamieszki, w razie których zostaniemy poszkodowani, to otrzymamy pomoc w ramach ubezpieczenia. Takie klauzule są oferowane w podstawowych pakietach lub w postaci zwyżek za ryzyko, w zależności od ubezpieczyciela.

Kraje wysokiego ryzyka, czyli gdzie nie obowiązuje klauzula

Niektórzy ubezpieczyciele w ogólnych warunkach ubezpieczeniowych wymieniają kraje, w których klauzula nieoczekiwanej wojny lub aktu terroru nie obowiązuje. Są to państwa szczególnie zagrożone lub w których od dłuższego czasu prowadzone są działania wojenne. Możemy do nich zaliczyć Afganistan, Arabię Saudyjską, Bangladesz, Gruzję, Irak, Jordanię, Kolumbię, Pakistan, Rwandę czy Syrię. Aczkolwiek niektóre firmy nie wymieniają konkretnych państw, tylko informują, że nie obejmują ochroną krajów, które są oznaczane jako "Nie podróżuj" w oficjalnych komunikatach MSZ jak np. Egipt. Szczegóły ofert konkretnych ubezpieczeń podróżnych (w tym wyłączenia ochrony) można sprawdzić na wakacyjnapolisa.pl wskazując kraj lub region. Warto też dopytać o szczegóły kontaktując się bezpośrednio z wybranym towarzystwem - ubezpieczyciel od razu powie czy w danym kraju wypłaci ubezpieczenie, czy za ewentualną pomoc będziemy płacić sami. A trzeba pamiętać, że koszt pomocy medycznej za granicą może sięgać kilkudziesięciu tysięcy euro.

Ochrona niby jest, a zwłoki odeślą

Ubezpieczyciele nie gwarantują pełnej pomocy w razie problemów, które wystąpiły w następstwie ataków terrorystycznych, zamieszek czy działań wojennych. Z góry określona jest pomoc, na jaką można liczyć i zazwyczaj jest ona udzielana do 7 dni po zdarzeniu. Poszkodowany będzie miał prawo do jednej wizyty lekarskiej, hospitalizacji, transportu medycznego do kraju zamieszkania oraz transportu zwłok. Warto się zatem zastanowić, czy jest sens wyjeżdżać w tzw.rejony zagrożone. Co prawda, biura podróży kuszą nas promocyjnymi cenami i zapewnieniami, że kurorty są odcięte od reszty kraju, a lokalne władze zapewniają bezpieczeństwo. Jednak MSZ umieszczając komunikat o zagrożeniach, ma ku temu wyraźne powody. Po co ryzykować zdrowie i życie podczas urlopu, narażając się dodatkowo na wysokie opłaty za opiekę medyczną w przypadku gdy ubezpieczyciel odmówi wypłaty świadczenia? Lepiej wyjechać do Hiszpanii, na Cypr czy na Kretę i odpocząć spokojnie, pod skrzydłami ochrony ubezpieczeniowej.