Nowy model

Obsługą podmiotów o istotnym znaczeniu gospodarczym i społecznym zajmują się wyspecjalizowane urzędy skarbowe. Takich placówek jest 20. Od 1 stycznia 2021 r. zmienił się model ich działania.

W wyspecjalizowanych urzędach skarbowych nie rozlicza się podatków: akcyzowego, od gier oraz od wydobycia niektórych kopalin.

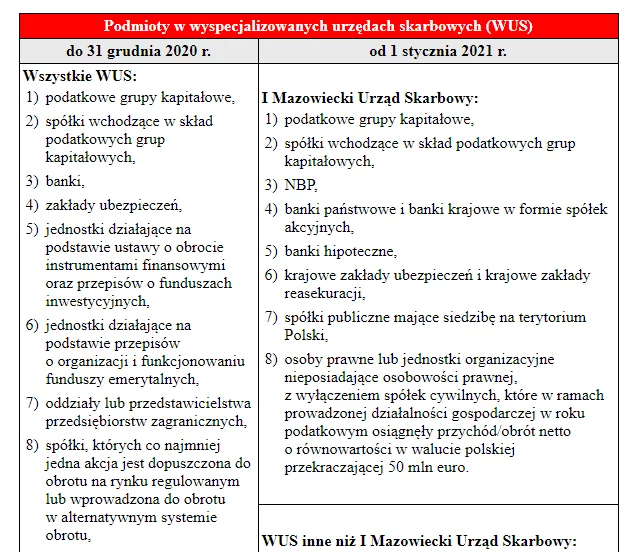

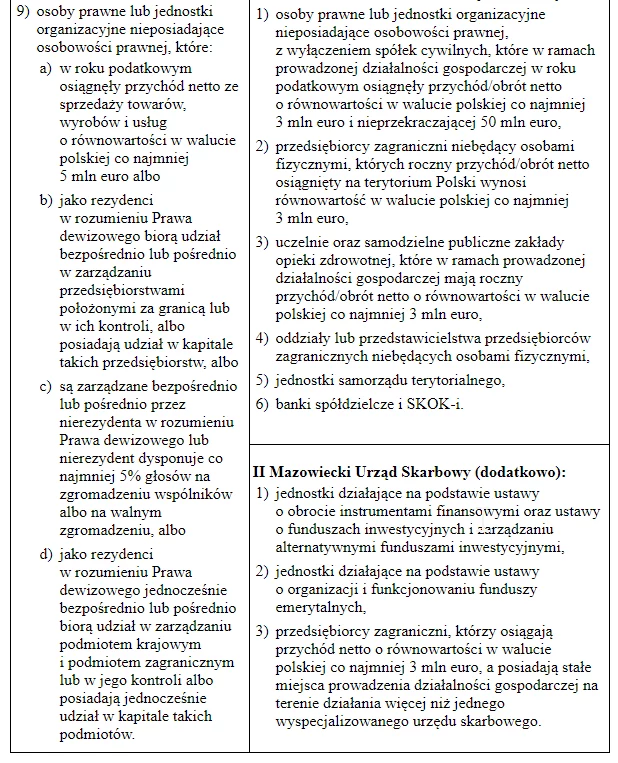

Poszczególne wyspecjalizowane urzędy skarbowe obejmowały do tej pory swoim zasięgiem zasadniczo duże podmioty z jednego województwa. Więcej placówek działało w województwie mazowieckim (3), śląskim (2) oraz wielkopolskim (2). Obecnie Pierwszy Mazowiecki Urząd Skarbowy jest wyspecjalizowanym urzędem skarbowym o zasięgu krajowym. Podlegają pod niego największe podmioty z całego kraju, w tym wszystkie podatkowe grupy kapitałowe, banki krajowe oraz osoby prawne i jednostki organizacyjne nieposiadające osobowości prawnej osiągające roczny przychód/obrót netto o równowartości w złotych przekraczający 50 mln euro.

Pozostałe wyspecjalizowane urzędy skarbowe (19) obsługują kolejne grupy dużych podatników z określonego obszaru (całego lub części danego województwa). Zalicza się do nich m.in. przedsiębiorców zagranicznych (niebędących osobami fizycznymi), uczelnie i samodzielne zakłady opieki zdrowotnej osiągające przychód/obrót netto co najmniej 3 mln euro, a także firmy mające przychód/obrót netto między 3 mln euro a 50 mln euro.

Dodatkowe zadania - poza obsługą podmiotów przypisanych 19 wyspecjalizowanym urzędom skarbowym - otrzymały Drugi Mazowiecki Urząd Skarbowy oraz Lubelski Urząd Skarbowy. Pierwszy z nich obsługuje fundusze inwestycyjne i emerytalne z obszaru całego kraju. Drugi natomiast jest właściwy w zakresie spraw dotyczących zryczałtowanego podatku dochodowego od osób prawnych pobieranego od nierezydentów przez płatników tego podatku ("podatku u źródła").

Zmienił się krąg podmiotów podlegających pod wyspecjalizowane urzędy skarbowe. Zalicza się do nich obecnie także spółki osobowe, z wyjątkiem spółek cywilnych, jeżeli spełniają ustawowe kryteria (mają odpowiednio wysoki przychód/obrót). Sam udział kapitału zagranicznego w firmie (np. jest ona zarządzana bezpośrednio lub pośrednio przez nierezydenta) nie jest już natomiast wystarczającą przesłanką podlegania pod wyspecjalizowany urząd skarbowy. Obecnie w Polsce działa coraz więcej drobnych podmiotów gospodarczych z elementem zagranicznym. Skala i charakter ich aktywności nie uzasadnia konieczności obsługi przez wyspecjalizowane urzędy skarbowe. Takie podmioty, jeżeli nie spełniają ustawowych kryteriów, np. przychodowego, podlegają od 1 stycznia 2021 r. pod zwykły urząd skarbowy.

Kryterium przychodowe

Jedną z przesłanek rozliczania się w wyspecjalizowanym urzędzie skarbowym jest kryterium przychodowe (co najmniej 3 mln euro, z tym że w przypadku przekroczenia 50 mln euro podlega się pod Pierwszy Mazowiecki Urząd Skarbowy).

Przychód określa się, co do zasady, na podstawie sprawozdania finansowego. W przypadku uczelni i samodzielnych publicznych zakładów opieki zdrowotnej jest to sprawozdanie sporządzone zgodnie z ustawą o rachunkowości, a w odniesieniu do pozostałych podmiotów - sprawozdanie sporządzone zgodnie z ustawą o rachunkowości lub z Międzynarodowymi Standardami Rachunkowości. Wyznacznikiem jest przychód netto ze sprzedaży towarów, wyrobów i usług, tj. przychód uzyskany w ramach podstawowej działalności operacyjnej przedsiębiorstwa, bez pozostałych przychodów operacyjnych. Jeżeli przychodu netto nie można ustalić na podstawie sprawozdania finansowego, przyjmuje się jego wysokość ustaloną na podstawie zeznania podatkowego CIT.

W przypadku gdy przychodu nie można określić na podstawie sprawozdania finansowego oraz zeznania podatkowego CIT, pod uwagę bierze się wielkość dokonanej dostawy towarów oraz świadczenia usług, ustaloną na podstawie deklaracji VAT za okres od stycznia do grudnia lub za cztery kwartały danego roku podatkowego. Chodzi o wielkość netto obejmującą: dostawę towarów i świadczenie usług na terytorium kraju oraz poza nim, wewnątrzwspólnotową dostawę towarów, eksport towarów. Należy jednak zaznaczyć, że jeżeli dany podmiot ma obowiązek złożyć sprawozdanie finansowe, o zaliczeniu go do kategorii podatników i płatników obsługiwanych przez wyspecjalizowany urząd skarbowy decyduje przychód wykazany w tym sprawozdaniu finansowym, a nie przychód z zeznania podatkowego CIT.

Przeliczenia kwoty limitu (3 mln euro lub 50 mln euro) dokonuje się po średnim kursie euro ogłaszanym przez NBP na ostatni dzień roku podatkowego. Wyspecjalizowane urzędy skarbowe przejęły z dniem 1 stycznia 2021 r. obsługę podatników, którzy wymagany przychód uzyskali na podstawie danych za 2019 r. (a gdy rok podatkowy nie pokrywa się z kalendarzowym - za rok podatkowy zakończony nie później niż w 2019 r.). Równowartość w walucie polskiej 3 mln euro na koniec 2019 r. to 12.775.500 zł, a 50 mln euro - 212.925.000 zł (według kursu euro NBP z dnia 31 grudnia 2019 r.: 4,2585 zł/euro).

Standardowo podatnicy mają obowiązek zawiadomić w formie pisemnej, dotychczas właściwego naczelnika urzędu skarbowego o zmianie urzędu skarbowego z powodu spełnienia lub niespełnienia kryterium przychodowego. Nie dotyczy to jednak zmiany będącej konsekwencją opisywanej reorganizacji dokonanej z dniem 1 stycznia 2021 r. Podatnicy nie tylko nie muszą składać wspomnianego zawiadomienia o przejściu do zwykłego lub wyspecjalizowanego urzędu skarbowego, ale także nie dokonują w tym zakresie aktualizacji NIP-8, NIP-2 czy VAT-R. W wyniku wejścia w życie nowych przepisów podatnicy zostali automatycznie przypisani do właściwego urzędu skarbowego.

Okres przejściowy

Podmioty, które z początkiem br. zmieniły urząd skarbowy, sprawy rozliczeń podatkowych i płatniczych załatwiają zasadniczo już w nowym urzędzie skarbowym. Nie dotyczy to niezakończonych niezamkniętych kontroli i postępowań podatkowych.

Deklaracje, zeznania, informacje za okresy zamknięte do 31 grudnia 2020 r. (także korekty tych rozliczeń), ale przekazywane od 1 stycznia 2021 r., należy złożyć w urzędzie skarbowym właściwym po zmianie. Są to m.in. JPK_V7M za grudzień 2020 r. (którego termin złożenia upływa 25 stycznia 2021 r.) czy PIT-4R za 2020 r. (który należy przekazać do 1 lutego 2021 r.). Podmioty, u których rok podatkowy zakończył się 31 grudnia 2020 r., zeznanie CIT za 2020 r. składają w nowym urzędzie skarbowym (właściwym na 1 stycznia 2021 r.). Podatnicy, u których rok podatkowy nie pokrywa się z kalendarzowym i zakończył się po 31 grudnia 2020 r., zeznanie CIT za 2020 r. przesyłają do urzędu skarbowego właściwego w pierwszym dniu tego roku podatkowego. Rozliczenia złożone w niewłaściwym urzędzie skarbowym będą jednak przekazywane do właściwego. Zwrot podatku VAT wynikający z deklaracji złożonej do 31 grudnia 2020 r., ale dokonywany po tej dacie, jest realizowany przez nowy urząd skarbowy.

Urząd skarbowy właściwy dla podatnika po zmianie nie przejmie natomiast kontroli oraz postępowań podatkowych podjętych i niezakończonych przed 1 stycznia 2021 r. Kontynuuje je - zgodnie z zasadą zachowania ciągłości - urząd skarbowy właściwy sprzed zmiany (tj. właściwy w dniu wszczęcia kontroli lub postępowania). Dotychczasowy urząd skarbowy rozpatrzy więc złożony u niego wniosek o udzielenie ulgi w spłacie zobowiązania podatkowego czy wniosek o stwierdzenie nadpłaty. Postępowania dotyczące "podatku u źródła", rozpoczęte w ubiegłym roku przez właściwe wówczas urzędy skarbowe, są przez te urzędy skarbowe kontynuowane po 1 stycznia 2021 r. Nie przejmuje ich Lubelski Urząd Skarbowy.

Podstawa prawna: Rozporządzenie Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 28.12.2020 r. w sprawie niektórych podatników i płatników, w odniesieniu do których zadania są wykonywane przez naczelnika urzędu skarbowego innego niż właściwy miejscowo (Dz. U. poz. 2456)

Małgorzata Żujewska

Gazeta Podatkowa nr 7 (1778)

z dnia 2021-01-18