Spis treści:

- Korekta rozliczenia

- Dług z odsetkami

- Odsetki za zwłokę

- Zwrot nadpłaty

Grupa Polsat Plus i Fundacja Polsat razem dla dzieci z Ukrainy

Korekta rozliczenia

Zeznanie korygujące należy sporządzić na właściwym formularzu, oznaczając go jako korekta i wypełniając poprawnymi danymi. Przekazuje się je do urzędu skarbowego wraz z wymaganymi załącznikami. Trzeba je dołączyć niezależnie od tego, czy zostały w nich wprowadzone zmiany w stosunku do poprzedniej wersji, czy nie. Zeznanie korygujące można złożyć w formie papierowej lub elektronicznej (przez e-Deklaracje, a w przypadku PIT-28, PIT-36, PIT-37 i PIT-38 - także w usłudze Twój e-PIT). Należy pamiętać, że korekty przesyłane w bieżącym roku przez internet z użyciem danych autoryzujących uwierzytelnia się przychodem za 2020 r. Wymagany jest przychód z PIT-28, PIT-36, PIT-36L, PIT-37, PIT-38, PIT-39 albo PIT-40A, a jeżeli za 2020 r. nie zostało złożone żadne z tych rozliczeń, należy wpisać "0".

Podatnik, który dokonuje korekty zeznania podatkowego, aby odzyskać nadpłacony lub nienależnie uiszczony podatek dochodowy albo zaniżoną lub niewykazaną nadpłatę podatku dochodowego, musi także przedłożyć wniosek o stwierdzenie nadpłaty. Obliguje do tego art. 75 § 3 Ordynacji podatkowej. We wniosku o stwierdzenie nadpłaty należy wskazać rodzaj zobowiązania podatkowego, w którym występuje nadpłata, jej wysokość oraz okoliczności powstania.

Dług z odsetkami

Korekta zeznania podatkowego może ujawnić zaniżenie podatku dochodowego. Powstałą zaległość podatkową trzeba uiścić z odsetkami za zwłokę naliczonymi zasadniczo za okres od dnia następującego po upływie terminu płatności podatku do dnia zapłaty.

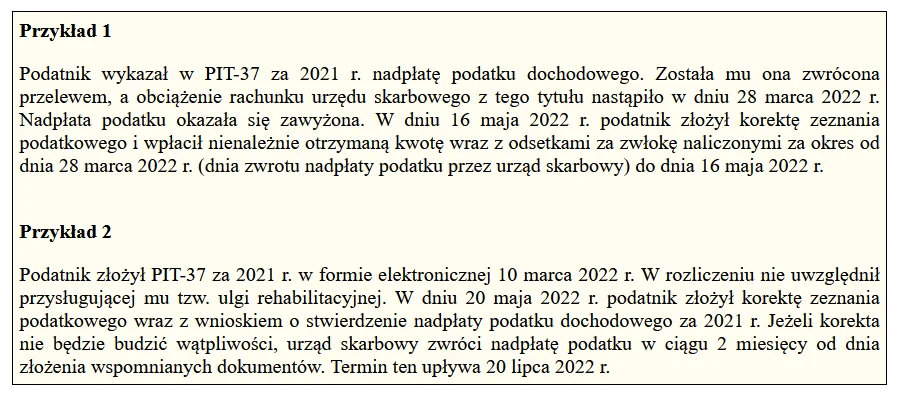

Rezultatem dokonania korekty zeznania podatkowego może być także konieczność oddania całej lub części otrzymanej już nadpłaty podatku dochodowego. Nadpłata wykazana nienależnie lub w zawyżonej wysokości, którą urząd skarbowy zwrócił podatnikowi, jest traktowana jako zaległość podatkowa. Kwotę niesłusznie otrzymaną - całą nadpłatę podatku albo różnicę między nadpłatą wynikającą z pierwotnego zeznania podatkowego a nadpłatą przysługującą po korekcie rozliczenia - należy oddać wraz z odsetkami za zwłokę. Nalicza się je za okres od dnia zwrotu nadpłaty podatku przez urząd skarbowy do dnia wpłaty równowartości nienależnie otrzymanej kwoty (przykład 1).

Odrębnie została uregulowana kwestia błędów w PIT-28, PIT-36, PIT-37 i PIT-38 za 2021 r. złożonych w ramach usługi Twój e-PIT. Urząd skarbowy ma obowiązek skorygować rozliczenie, jeżeli stwierdzi, że zawiera ono błędy lub oczywiste omyłki powstałe z jego winy (a nie spowodowane przez samego podatnika, np. w związku z zawyżeniem przez niego odliczenia z tytułu ulgi rehabilitacyjnej, lub przez płatnika PIT). Jeżeli podatnik skoryguje w tym zakresie zeznanie podatkowe, zanim zrobi to urząd skarbowy, odsetek za zwłokę od ujawnionej zaległości podatkowej nie uiszcza za okres od dnia następnego po upływie terminu płatności podatku do dnia złożenia korekty.

Odsetki za zwłokę

należy naliczyć według stawki podstawowej albo obniżonej. Aby zastosować stawkę obniżoną, zaległość podatkowa lub zwrot nadpłaty podatku musi wynikać z prawnie skutecznej korekty rozliczenia złożonej w ciągu 6 miesięcy od dnia upływu terminu złożenia zeznania podatkowego, tj. w przypadku PIT-28 za 2021 r. - do 29 sierpnia 2022 r. (termin przesunięty z niedzieli 28 sierpnia 2022 r.), a w przypadku PIT-36, PIT-36L, PIT-37, PIT-38, PIT-39 za 2021 r. - do 2 listopada 2022 r. Ponadto wpłaty trzeba dokonać w ciągu 7 dni od dnia złożenia korekty. Preferencyjnych zasad naliczania odsetek podatkowych nie stosuje się, jeżeli korekta rozliczenia zostanie złożona w wyniku czynności sprawdzających, a także po doręczeniu upoważnienia do przeprowadzenia kontroli celno-skarbowej lub zawiadomienia o zamiarze wszczęcia kontroli podatkowej, a gdy nie stosuje się zawiadomienia - po zakończeniu kontroli podatkowej.

Zwrot nadpłaty

Tryb rozpatrzenia wniosku o stwierdzenie nadpłaty podatku dochodowego zależy od tego, czy do korekty rozliczenia są zastrzeżenia, czy nie.

Jeżeli prawidłowość poprawionego zeznania podatkowego nie budzi wątpliwości, urząd skarbowy zwraca nadpłatę bez wydawania decyzji stwierdzającej nadpłatę. W takim przypadku korekta wywoła skutki prawne. Nadpłata podatku podlega zwrotowi w ciągu 2 miesięcy od dnia złożenia wniosku o stwierdzenie nadpłaty wraz ze skorygowanym rozliczeniem, lecz nie wcześniej niż w terminie: 3 miesięcy od dnia złożenia zeznania podatkowego - w razie przekazania go w formie papierowej, albo 45 dni od dnia złożenia zeznania podatkowego - w przypadku przesłania go przez internet (przykład 2). Wynika to z art. 77 § 1 pkt 6 Ordynacji podatkowej.

BIZNES INTERIA na Facebooku i jesteś na bieżąco z najnowszymi wydarzeniami

Wątpliwości co do prawidłowości skorygowanego rozliczenia rozpatrywane są w postępowaniu podatkowym kończącym się decyzją. Urząd skarbowy w decyzji stwierdzającej nadpłatę określa wysokość zobowiązania podatkowego w prawidłowej wysokości tylko w takim zakresie, w jakim powstanie nadpłaty jest związane ze zmianą wysokości zobowiązania podatkowego. W zakresie, w jakim wniosek okaże się niezasadny, następuje odmowa stwierdzenia nadpłaty. Postępowanie w sprawie stwierdzenia nadpłaty nie może zostać wszczęte w czasie trwania postępowania podatkowego, kontroli podatkowej lub celno-skarbowej w zakresie zobowiązania objętego taką procedurą.

Termin zwrotu nadpłaty wynikającej z decyzji stwierdzającej nadpłatę lub określającej jej wysokość wynosi 30 dni od dnia wydania decyzji. Reguluje to art. 77 § 1 pkt 2 Ordynacji podatkowej.

Podstawa prawna: Ustawa z dnia 29.08.1997 r. - Ordynacja podatkowa (Dz. U. z 2021 r. poz. 1540 ze zm.)

autor: Małgorzata Żujewska Gazeta Podatkowa nr 42 (1917)

BIZNES INTERIA na Facebooku i jesteś na bieżąco z najnowszymi wydarzeniami