Korekta in minus

Zgodnie z brzmieniem art. 29a ust. 13-14 ustawy o VAT obowiązującym do końca 2020 r., w przypadkach gdy dochodziło do obniżenia podstawy opodatkowania w stosunku do podstawy określonej w wystawionej fakturze z wykazanym podatkiem, korekty obrotu dokonywano pod warunkiem posiadania przez podatnika, uzyskanego przed upływem terminu do złożenia deklaracji VAT za dany okres rozliczeniowy, w którym nabywca otrzymał fakturę korygującą, potwierdzenia jej otrzymania przez nabywcę. Uzyskanie tego potwierdzenia po terminie złożenia deklaracji VAT za dany okres rozliczeniowy uprawniało podatnika do uwzględnienia tej korekty za okres, w którym potwierdzenie to uzyskano.

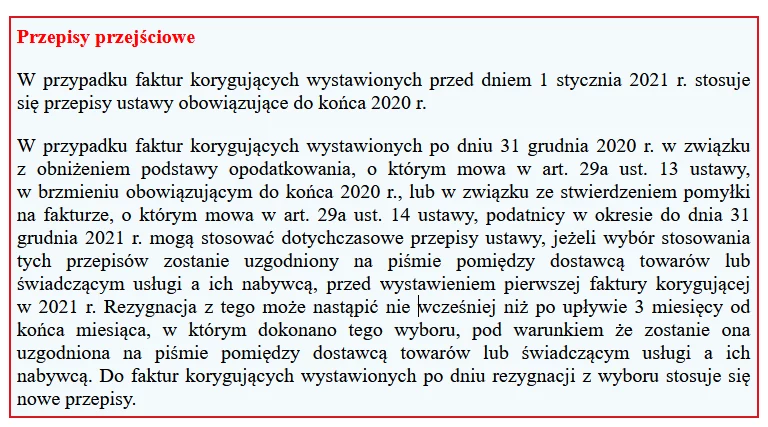

Od 1 stycznia 2021 r. wprowadzono zmiany przepisów dotyczących faktur korygujących in minus.

Jak wynika z nowego brzmienia art. 29a ust. 13 ustawy o VAT, obniżenia podstawy opodatkowania, w stosunku do podstawy określonej w wystawionej fakturze z wykazanym podatkiem, dokonuje się za okres rozliczeniowy, w którym podatnik wystawił korektę, pod warunkiem że z posiadanej przez tego podatnika dokumentacji wynika, że uzgodnił on z nabywcą warunki obniżenia podstawy opodatkowania dla dostawy towarów lub świadczenia usług określone w fakturze korygującej oraz warunki te zostały spełnione, a faktura ta jest zgodna z posiadaną dokumentacją.

W przypadku gdy w okresie rozliczeniowym, w którym została wystawiona korekta, podatnik nie posiada dokumentacji, o której mowa wcześniej, obniżenia podstawy opodatkowania dokonuje za okres rozliczeniowy, w którym dokumentację tę uzyska.

Tak więc obecnie podatnik dokona obniżenia podstawy opodatkowania i VAT należnego już w okresie wystawienia faktury korygującej pod warunkiem, że z posiadanej przez niego dokumentacji wynika, że uzgodnił warunki transakcji z nabywcą towaru lub usługobiorcą.

Zatem zniesiony został formalny warunek uzyskania potwierdzenia otrzymania korekty przez nabywcę.

Zasady korekty określone w art. 29a ust. 13 ustawy o VAT w dalszym ciągu mają zastosowanie w przypadkach wymienionych w art. 29a ust. 10 pkt 1-3 ustawy o VAT, tj. wówczas, gdy dochodzi do obniżenia podstawy opodatkowania z powodu udzielonych po dokonaniu sprzedaży opustów i obniżek cen, zwróconych towarów i opakowań, zwróconych zaliczek w przypadku, gdy nie doszło do sprzedaży.

Ponadto, zasadę tę stosuje się odpowiednio w przypadku stwierdzenia pomyłki w kwocie podatku na fakturze i wystawienia faktury korygującej do faktury, w której wykazano kwotę podatku wyższą niż należna.

Tak jak było dotychczas, podatnik nie musi spełnić warunku wskazanego w art. 29a ust. 13 ustawy o VAT w przypadkach wymienionych w art. 29a ust. 15 ustawy o VAT (m.in. przy eksporcie towarów i WDT, dostawie towarów i świadczeniu usług, dla których miejsce opodatkowania znajduje się poza terytorium kraju).

Jednak nowe brzmienie art. 29a ust. 13 ustawy o VAT budzi wątpliwości w kwestii dokumentów, jakie podatnik musi posiadać, aby potwierdzały, że sprzedawca uzgodnił z nabywcą warunki obniżenia podstawy opodatkowania i że warunki te zostały spełnione, a faktura ta jest zgodna z posiadaną dokumentacją. Nie wiadomo czy wystarczy posiadanie w swojej dokumentacji np. korespondencji e-mailowej z nabywcą towaru czy usługi, w której zostanie uzgodnione obniżenie ceny, czy aneksu do umowy. W związku z tym na podatników spadnie dodatkowy obowiązek zbierania dokumentacji.

W uzasadnieniu do projektu nowelizacji wprowadzającej omawiane zmiany wskazano, że przez uzgodnienie warunków transakcji będzie się rozumieć posiadanie dokumentów, z których to uzgodnienie będzie wynikać. Jeżeli podatnik w konkretnym przypadku nie będzie dysponował dokumentami innymi niż sama korekta, to również na gruncie wprowadzanych przepisów będzie ona dokumentem, z którego wynikają nowe warunki transakcji (w przypadku możliwości potwierdzenia, że korekta została dostarczona do nabywcy).

Korekta u nabywcy

Z uwagi na zmianę brzmienia art. 29a ust. 13 ustawy o VAT nastąpiła także zmiana brzmienia art. 86 ust. 19a ustawy o VAT. Zgodnie z nowym brzmieniem tego przepisu w przypadku obniżenia podstawy opodatkowania, o którym mowa w art. 29a ust. 13, lub stwierdzenia pomyłki w kwocie podatku na fakturze, o którym mowa w art. 29a ust. 14, nabywca towaru lub usługi jest obowiązany do zmniejszenia kwoty VAT w rozliczeniu za okres, w którym warunki tego obniżenia zostały uzgodnione z dostawcą, jeżeli przed upływem tego okresu rozliczeniowego warunki te zostały spełnione.

W przypadku gdy warunki te zostaną spełnione po upływie okresu rozliczeniowego, w którym warunki te zostały uzgodnione, nabywca jest obowiązany do zmniejszenia kwoty VAT w rozliczeniu za okres, w którym warunki te zostały spełnione. Jeżeli podatnik nie obniżył VAT naliczonego określonego w fakturze, której korekta dotyczy, a prawo do takiego obniżenia mu przysługuje, zmniejszenie kwoty VAT naliczonego uwzględnia się w rozliczeniu za okres, w którym podatnik dokonuje tego obniżenia.

Korekta in plus

Jeśli natomiast chodzi o rozliczenie VAT przy korektach in plus, dotychczas zasady rozliczania tych faktur opierały się na linii interpretacyjnej i orzecznictwie. Od 1 stycznia br. do ustawy o VAT wprowadzono przepisy wskazujące sposób rozliczenia takich faktur korygujących (art. 29a ust. 17).

W związku z tym obecnie:

1) jeżeli korekta spowodowana jest przyczynami powstałymi już w momencie wystawienia faktury pierwotnej, to powinna ona zostać rozliczona za okres, w którym została wykazana faktura pierwotna,

2) w sytuacji, gdy korekta jest spowodowana przyczynami zaistniałymi po dokonaniu sprzedaży, korekta powinna być dokonana w rozliczeniu za miesiąc, w którym wystawiono fakturę korygującą,

3) późniejsze wykrycie błędu w fakturze pierwotnej stanowi przyczynę zwiększenia podstawy opodatkowania rozliczanej za okres, w którym została wykazana faktura pierwotna.

Zasady te są także stosowane w przypadku WNT. W tym celu konieczne stało się wprowadzenie zmiany w przepisie art. 30a ust. 1 ustawy o VAT, polegającej na dodaniu odesłania do odpowiedniego stosowania przepisu art. 29a ust. 17. Skutkiem tej zmiany stało się jasne uregulowanie sposobu dokonywania korekt zwiększających podstawę opodatkowania w przypadku WNT. Nie zmieniły się przy tym zasady, które podatnicy stosowali dotychczas.

W konsekwencji dodania w art. 30a ust. 1 odwołania się do art. 29a ust. 17 stało się również konieczne doprecyzowanie zwiększenia podstawy opodatkowania przy eksporcie. W efekcie do art. 29a ustawy o VAT dodano ust. 18, zgodnie z którym w przypadku eksportu towarów zwiększenie podstawy opodatkowania, o której mowa w ust. 17, nastąpi nie wcześniej niż w deklaracji podatkowej składanej za okres rozliczeniowy, w którym wykazana została ta dostawa towarów.

Podstawa prawna:

Ustawa z dnia 11.03.2004 r. o VAT (Dz. U. z 2020 r. poz. 106 ze zm.)

Ustawa z dnia 27.11.2020 r. o zmianie ustawy o VAT oraz niektórych innych ustaw

autor: Aleksandra Węgielska Gazeta Podatkowa nr 1 (1772) z dnia 2021-01-04

Biznes INTERIA.PL na Twitterze. Dołącz do nas i czytaj informacje gospodarcze