Wysokość przychodu

Wysokość nieodpłatnego świadczenia pracownika z tytułu wykorzystywania do celów prywatnych służbowego samochodu stanowi przychód, którego wysokość została przez ustawodawcę określona kwotowo w art. 12 ust. 2a ustawy o pdof (Dz. U. z 2020 r. poz. 1426 ze zm.). Wynosi ona 250 zł dla samochodów o pojemności silnika do 1.600 cm3, a dla większej pojemności - 400 zł. Na wysokość przychodu z tego tytułu nie ma wpływu rodzaj wykorzystywanego samochodu (osobowy, ciężarowy) ani intensywność jego eksploatacji mierzona np. ilością przejechanych kilometrów.

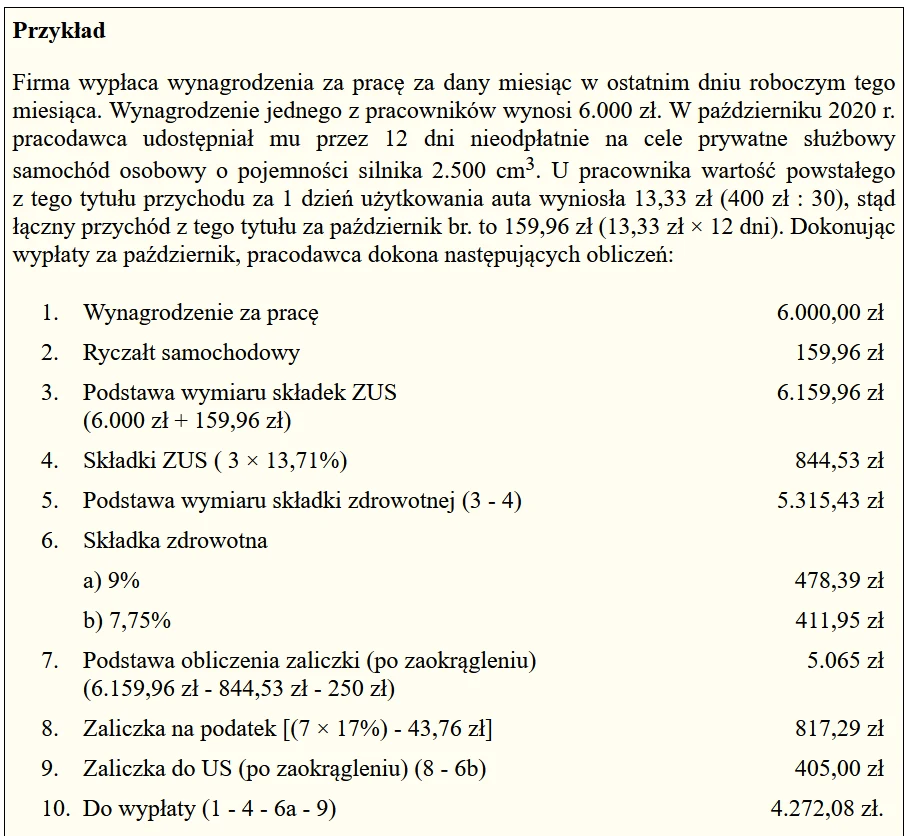

Kwota pracowniczego przychodu z omawianego tytułu może być jednak niższa w sytuacji, gdy pracownik użytkuje do celów prywatnych służbowe auto tylko przez część miesiąca. W takim bowiem przypadku wartość uzyskanego przez niego świadczenia ustala się w wysokości 1/30 wskazanych kwot za każdy dzień takiego użytkowania (art. 12 ust. 2b ustawy o pdof).

Z kolei gdy świadczenie przysługujące pracownikowi z omawianego tytułu jest częściowo odpłatne, wówczas wysokość przychodu pracownika wyznacza różnica pomiędzy wartością obliczonego w powyższy sposób miesięcznego ryczałtu i ponoszoną przez niego odpłatnością (art. 12 ust. 2c ustawy o pdof).

Świadczenia objęte ryczałtem

Kwestią sporną przez szereg lat był temat paliwa do służbowych samochodów udostępnianych pracownikom na potrzeby prywatne. Organy podatkowe konsekwentnie twierdziły, że wartość świadczenia ryczałtowego obejmuje swoim zakresem wyłącznie udostępnienie samochodu do celów prywatnych.

Natomiast nieodpłatne świadczenie polegające na umożliwieniu zużycia do celów prywatnych paliwa zakupionego przez pracodawcę jest odrębnym świadczeniem generującym u pracownika przychód do opodatkowania (por. interpretację indywidualną Dyrektora KIS z dnia 24 marca 2020 r., nr 0112-KDIL2-1.4011.202.2020.2.DJ).

W sporze tym sądy orzekały jednak na korzyść pracowników, rozstrzygając, że wartość ryczałtu obejmuje wartość paliwa i nie ma potrzeby ustalania u pracownika odrębnie dodatkowego świadczenia z tego tytułu (por. wyrok WSA we Wrocławiu z dnia 25 lutego 2020 r., sygn. akt I SA/Wr 796/19).

Ostatecznie Minister Finansów pod wpływem orzecznictwa sądowego zmienił swoje stanowisko, czemu dał wyraz, wydając w dniu 11 września 2020 r. interpretację ogólną, nr DD3.8201.1.2020. W interpretacji tej stwierdził, że określona ryczałtowo w art. 12 ust. 2a ustawy o pdof wartość nieodpłatnego świadczenia obejmuje ponoszone przez pracodawcę koszty związane z utrzymaniem i ogólnym użytkowaniem samochodu, w tym takie jak paliwo, ale również przykładowo ubezpieczenie, wymianę opon, bieżące naprawy oraz okresowe przeglądy, które zakład pracy - jako właściciel samochodu - musi ponieść, aby samochód był sprawny i mógł uczestniczyć w ruchu drogowym.

Minister wskazał jednocześnie, że takie udostępnienie samochodu czasami wiąże się z dodatkowymi kosztami, takimi jak opłaty parkingowe czy opłaty za przejazdy autostradą. W odniesieniu do tych wydatków zaznaczył, że nie mogą one być uznawane za świadczenia mieszczące się w kwocie określonej w art. 12 ust. 2a ustawy o pdof. Ustawodawca w analizowanym przepisie wskazał bowiem wyraźnie, że odnosi się on do świadczeń związanych z wykorzystaniem samochodu służbowego, a nie wszelkich pochodnych kosztów związanych z podróżą samochodem udostępnionym do wykorzystywania w celach prywatnych.

Moment powstania przychodu

U pracownika omawiany przychód powstaje w okresie, w którym faktycznie użytkował on służbowy pojazd na cele osobiste (tj. jeżeli używa go np. w październiku, to przychód z tego tytułu uzyska w ostatnim dniu października). Jego wartość pracodawca dolicza do innych przychodów pracownika ze stosunku pracy za dany miesiąc i od ich łącznej kwoty oblicza i pobiera zaliczkę na pdof. Jeżeli jednak wynagrodzenie za dany miesiąc jest wypłacane w następnym miesiącu, wówczas pracodawca, ustalając przychód z ryczałtu samochodowego w ostatnim dniu danego miesiąca, nie miałby wtedy z czego pobrać zaliczki na pdof.

W takiej sytuacji zasadne jest potrącenie zaliczki od wymienionego przychodu z wynagrodzenia za dany miesiąc, wypłacanego w miesiącu następnym (czyli zaliczkę z tytułu październikowego ryczałtu samochodowego należy potrącić z wynagrodzenia za ten miesiąc wypłacanego w listopadzie).

autor: Agata Cieśla Gazeta Podatkowa nr 81 (1747) z dnia 2020-10-08

Biznes INTERIA.PL na Twitterze. Dołącz do nas i czytaj informacje gospodarcze