Pomagajmy Ukrainie - Ty też możesz pomóc!

Jestem mamą dwojga dzieci w wieku 4 i 6 lat. Od dwóch lat, czyli od czasu kiedy rozstałam się z ich ojcem, nie mogę dojść od porozumienia z byłym mężem w kwestii podziału przysługującej nam ulgi na dzieci. On twierdzi, że ma prawo do połowy przysługującej nam kwoty, ponieważ nie został pozbawiony władzy rodzicielskiej. Tymczasem mam problem z wyegzekwowaniem od niego alimentów i to ja na co dzień opiekuję się dziećmi. Czy coś się w tej kwestii zmieniło i za 2021 r. mogę sama odliczyć 100% ulgi?

W rozliczeniach rocznych za 2021 r. obowiązuje zmodyfikowany Polskim Ładem (Dz. U. z 2021 r. poz. 2105 ze zm.) przepis art. 27f ust. 4 ustawy o pdof (Dz. U. z 2021 r. poz. 1128 ze zm.). W wyniku nadania temu przepisowi nowego brzmienia doprecyzowana została określona w nim wysokość odliczenia stosowanego przez podatników będących rodzicami lub opiekunami prawnymi, którzy nie doszli do porozumienia w kwestii podziału między siebie przysługującej im kwoty ulgi. Wynika z niego, że w przypadku braku porozumienia między podatnikami, którzy zgodnie z rozstrzygnięciem sądu wspólnie wykonują władzę rodzicielską nad małoletnim dzieckiem po rozwodzie lub w trakcie separacji (tzw. naprzemienna opieka) lub gdy miejsce zamieszkania dziecka jest takie samo jak miejsce zamieszkania obojga rodziców, opiekunów prawnych dziecka albo rodziców zastępczych pozostających w związku małżeńskim, kwotę przysługującej ulgi odliczają oni w częściach równych. W pozostałych przypadkach, przez które należy rozumieć przypadki inne niż naprzemienna opieka lub wspólne zamieszkiwanie rodziców i dziecka połączone ze wspólnym wykonywaniem pieczy nad dzieckiem, odliczenie w wysokości 100% stosuje podatnik, u którego dziecko ma miejsce zamieszkania. W celu wyeliminowania wątpliwości co do rozumienia miejsca zamieszkania dziecka dla celów ulgi na dzieci zmodyfikowany przepis odsyła w tym zakresie do przepisów Kodeksu cywilnego. Zatem Czytelniczka może odliczyć 100% ulgi wyłącznie po spełnieniu opisanych warunków.

Obydwoje z mężem jesteśmy etatowymi pracownikami. W 2021 r. żadne z nas nie miało ukończonych 26 lat, w związku z czym nasze wynagrodzenia za pracę w tym roku do wysokości ustawowego limitu nie podlegały opodatkowaniu. W lutym 2021 r. zostaliśmy rodzicami bliźniąt. Jednak podatek od naszych wspólnych opodatkowanych dochodów jest za niski na odliczenie przysługującej nam ulgi w pełnej wysokości. Czy mamy prawo odzyskać ją ze składek zapłaconych od dochodów objętych tzw. zwolnieniem dla młodych?

TAK. Podatnicy, których przychody korzystają ze zwolnienia z podatku, o którym mowa w art. 21 ust. 1 pkt 148 ustawy o pdof, nazywanego popularnie ulgą dla młodych, nie zostali przez ustawodawcę wyłączeni z możliwości stosowania ulgi na dzieci. W ich przypadku, gdy - tak jak ma to miejsce w sytuacji opisanej w pytaniu - część uzyskiwanych przez nich dochodów jest opodatkowana według skali podatkowej, jest ona realizowana w pierwszej kolejności poprzez odliczenie przysługującej kwoty ulgi od podatku obliczonego według skali podatkowej, w zeznaniu za 2021 r. pomniejszonego po raz ostatni o kwotę składki na ubezpieczenie zdrowotne. Gdy jednak kwota podatku nie wystarcza na odliczenie całej należnej kwoty ulgi na dzieci, podatnicy mogą uzyskać zwrot jej nieodliczonej części (tj. kwoty stanowiącej różnicę między kwotą przysługującego odliczenia a kwotą odliczoną w zeznaniu). Jednocześnie art. 27f ust. 9 ustawy o pdof wskazuje, że kwota tego zwrotu nie może przekroczyć kwoty składek na ubezpieczenia społeczne i na ubezpieczenie zdrowotne:

- podlegających odliczeniu, pomniejszonych o składki odliczone w zeznaniu, o którym mowa w art. 45 ust. 1a pkt 2 ustawy o pdof, lub na podstawie ustawy o zryczałtowanym podatku dochodowym, oraz

- zapłaconych ze środków podatnika od przychodów zwolnionych od podatku na podstawie art. 21 ust. 1 pkt 148 ustawy o pdof.

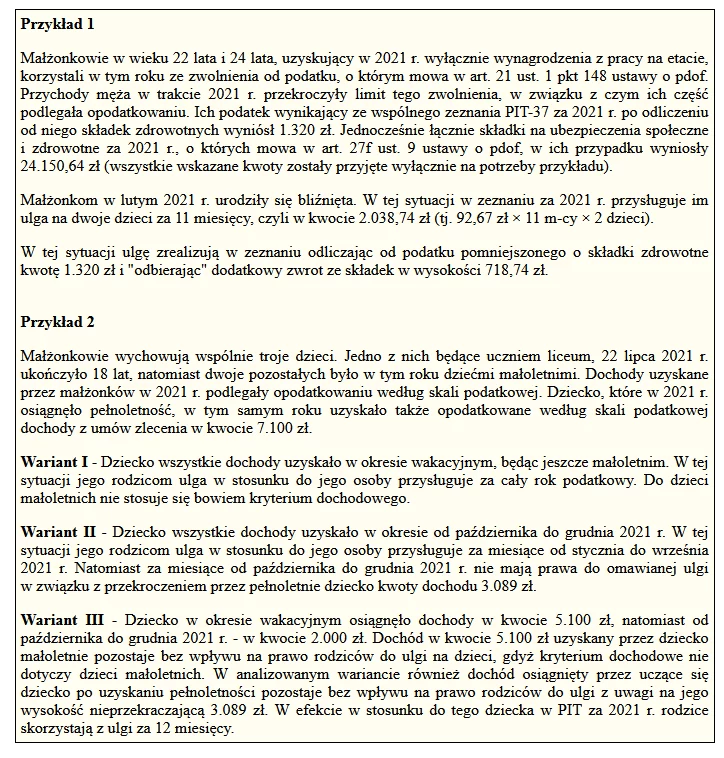

Z przywołanych regulacji wynika zatem wprost, że w kwocie limitu składek ustalanego na potrzeby zwrotu niewykorzystanej ulgi na dzieci, podatnicy uwzględniają składki, których podstawę wymiaru stanowi przychód objęty tzw. zwolnieniem dla młodych (przykład 1).

Nasza pełnoletnia córka (23 lata) będąca studentką pracowała w czasie wakacji na umowę o pracę na zastępstwo, korzystając z tzw. zerowego PIT dla młodych. Ponadto w trakcie całego roku dorabiała na umowę o dzieło, wykonując biżuterię artystyczną. Od jej dochodów z tego tytułu pobierane były zaliczki na pdof. Czy ustalając poziom dochodów córki, od którego zależy nasze prawo do ulgi prorodzinnej, powinniśmy uwzględniać wyłącznie tę część jej dochodów, która podlega opodatkowaniu?

NIE. Prawo do zastosowania w zeznaniu rocznym tzw. ulgi prorodzinnej, nazywanej również ulgą na dzieci, przysługuje m.in. podatnikom utrzymującym pełnoletnie dzieci, o których mowa w art. 6 ust. 4 pkt 3 ustawy o pdof w związku z wykonywaniem przez nich obowiązku alimentacyjnego, o ile spełniają oni wszystkie pozostałe kryteria wynikające z art. 27f ustawy o pdof.

Na podstawie przywołanego przepisu z odliczenia ulgi na dziecko może skorzystać uprawniony podatnik, gdy określone profity finansowe uzyskane m.in. przez studiujące pełnoletnie dziecko, które nie ukończyło 25 lat, łącznie nie przekraczają w danym roku podatkowym wysokości stanowiącej iloraz kwoty zmniejszającej podatek wskazanej w art. 27 ust. 1b pkt 1 ustawy o pdof oraz stawki podatku określonej w pierwszym przedziale obowiązującej skali podatkowej, z wyjątkiem renty rodzinnej. Są nimi dochody podlegające opodatkowaniu według skali podatkowej, dochody z kapitałów pieniężnych określonych w art. 30b ustawy o pdof, a także przychody objęte tzw. ulgą dla młodych.

Stąd Czytelnicy, ustalając swoje prawo do ulgi prorodzinnej, powinni zsumować zarobki córki uzyskane przez nią zarówno ze zlecenia, jak i umów o dzieło, bez względu na to, że część z nich korzysta ze zwolnienia z podatku na podstawie art. 21 ust. 1 pkt 148 ustawy o pdof.

Jesteśmy rodzicami trojga dzieci. Nasz syn licealista 22 września 2021 r. skończył 18 lat. W tym samym roku uzyskał łącznie dochody z umów zlecenia opodatkowanych według skali podatkowej w kwocie 7.100 zł. Czy do ustalenia prawa do skorzystania w stosunku do niego z ulgi prorodzinnej dochody te należy sumować w skali roku, skoro w tym roku uzyskał pełnoletność?

NIE. Wysokość dochodu osiągniętego przez małoletnie dziecko nie wpływa na prawo jego rodziców do ulgi prorodzinnej. Natomiast ma ona znaczenie, gdy chodzi o stosowanie ulgi na dziecko pełnoletnie. Ustawodawca ograniczenie rocznego dochodu dziecka warunkujące prawo rodziców do omawianej ulgi w kwocie 3.089 zł wprowadził tylko w przypadku dochodu osiąganego przez dziecko pełnoletnie.

W efekcie, jeżeli spełnione są pozostałe wymienione w ustawie o pdof warunki do skorzystania z ulgi prorodzinnej, to osiągnięcie przez dziecko małoletnie dochodu wyższego niż 3.089 zł nie pozbawia jego rodziców prawa do ulgi prorodzinnej. Stąd Czytelnicy w odniesieniu do syna, który 22 września 2021 r. skończył 18 lat, skorzystają z ulgi za okres, w którym dziecko było małoletnie (włącznie z miesiącem, w którym ukończyło 18 lat) bez względu na wysokość dochodów syna ze zlecenia opodatkowanego według skali podatkowej osiągniętych przez niego w tym okresie. Jeżeli jednak w miesiącach od października do grudnia 2021 r. jego dochody z tego tytułu przekroczyły 3.089 zł, wówczas za ten okres ulga już im nie przysługuje (przykład 2).

BIZNES INTERIA na Facebooku i jesteś na bieżąco z najnowszymi wydarzeniami

autor: Agata Cieśla Gazeta Podatkowa nr 25 (1900)