Spis treści:

- Kurs rubla i sytuacja rynkowa

- Dlaczego rubel jest tak mocny?

- Co dalej z kursem rubla?

Kurs rubla i sytuacja rynkowa

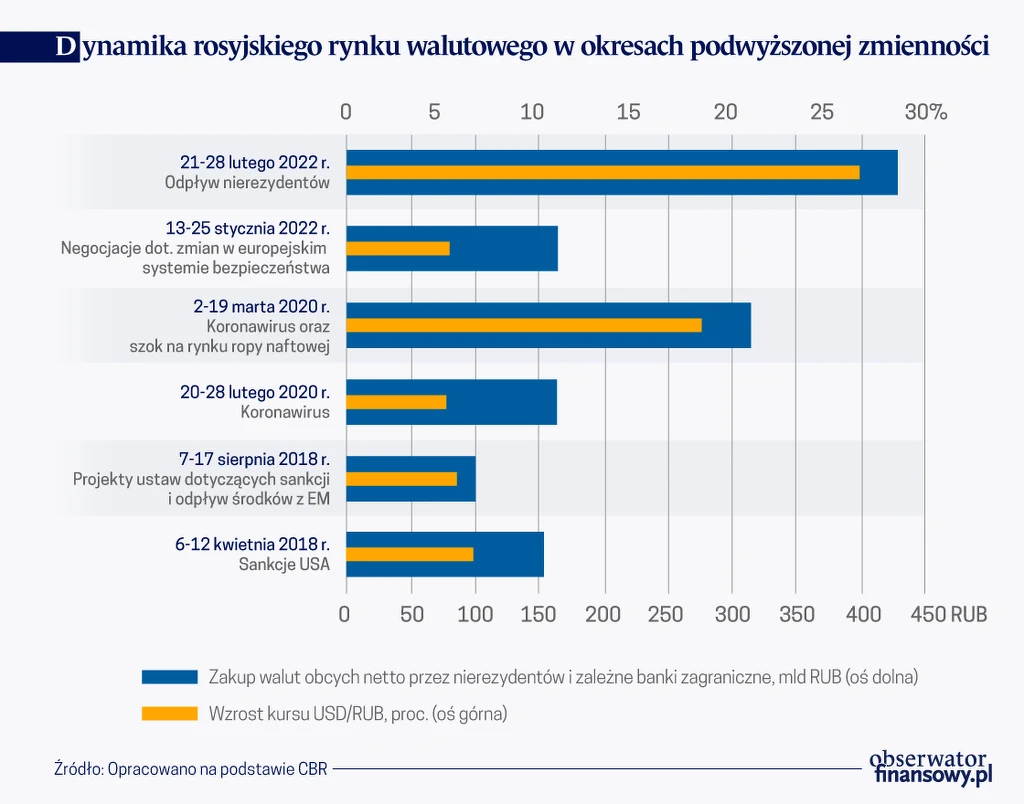

Jeszcze kilka dni przed wybuchem wojny w Ukrainie rosyjski rubel znalazł się pod presją ryzyka geopolitycznego, a zbrojny atak Rosji na Ukrainę 24 lutego spowodował jego dynamiczne osłabienie. Było to m.in. efektem gwałtownego wzrostu popytu na waluty obce wraz z ich późniejszym wycofaniem z Rosji. Według Centralnego Banku Rosji (CBR) w okresie między 21 i 28 lutym zależne banki zagraniczne i nierezydenci dokonali zakupu walut obcych na kwotę 429,4 mld rubli (ponad 6 mld dolarów) - była to zdecydowanie większa skala zakupów niż w poprzednich okresach kryzysowych.

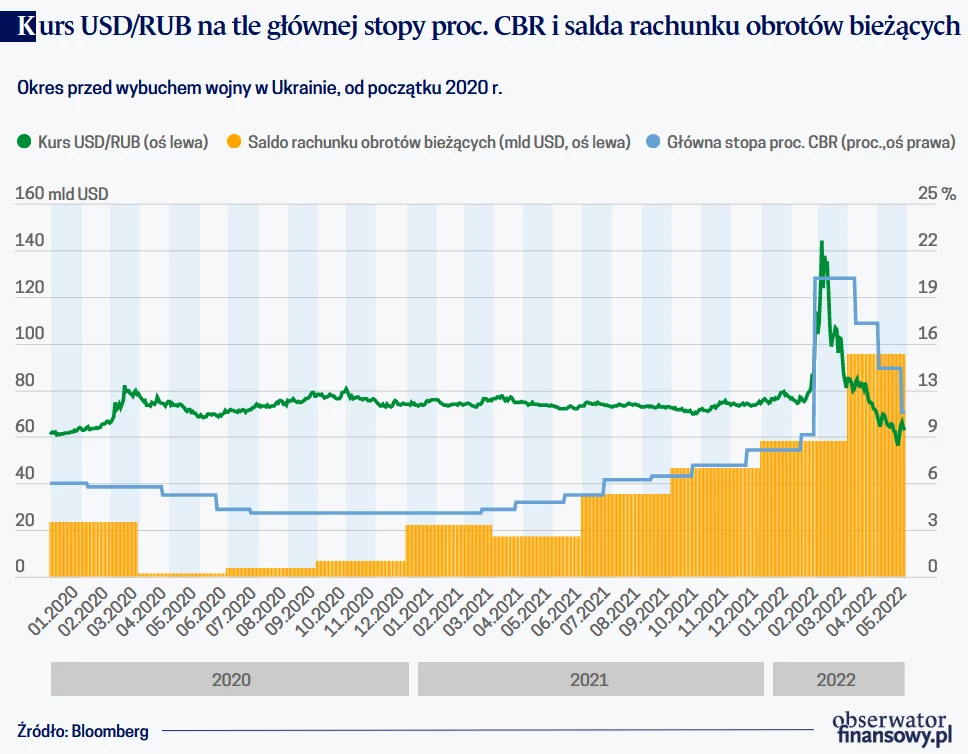

W marcu br. kurs USD/RUB osiągnął historyczne szczyty na poziomie 144, co stanowiło wzrost o ponad 80 proc. względem poziomów sprzed wojny w Ukrainie. Powstanie istotnej nierównowagi podaży i popytu na rynku walutowym oraz ograniczenie możliwości interwencji banku centralnego (brak możliwości wykorzystania rezerw dewizowych z powodu ich zamrożenia w ramach antyrosyjskich sankcji) zmusiły CBR do wprowadzenia środków zaradczych, takich jak podwyżka stóp procentowych z 9,50 proc. do 20,00 proc. oraz ograniczenia ruchu kapitału.

Główna przyczyna wydaje się być związana z ograniczeniem ruchu kapitału, wynikającego nie tylko z decyzji CBR, ale też ze strony zagranicznych inwestorów.

W miarę ustabilizowania się sytuacji na rynku wprowadzone ograniczenia były stopniowo łagodzone. Zmniejszono udział przychodów eksporterów wymagany do przewalutowania z poziomu 80 proc. do 50 proc. oraz wydłużono termin, w którym ta wymiana powinna nastąpić z 3 do najpierw 60 dni, a następnie do 120 dni. Jednocześnie ustalono wyższe limity dla przelewów w walutach obcych za granicę przez osoby fizyczne (do 50 tys. dol.), czy też zniesiono prowizję za operacje kupna dolarów, euro i funtów (najpierw obniżono z 30 proc. do 12 proc.).

Grupa Polsat Plus i Fundacja Polsat razem dla dzieci z Ukrainy

Mimo łagodzenia ograniczeń na rynku walutowym doszło do silnego ruchu spadkowego, który sprawił, że rosyjska waluta umocniła się o niemalże 60 proc. wobec dolara. Ponadto aprecjacja rubla następowała, kiedy rosyjski bank centralny przystąpił do obniżenia głównej stopy procentowej - w kwietniu i maju 2022 r. CBR trzykrotnie obniżył stopy procentowe łącznie o 900 b.p. do poziomu 11,00 proc. Warto jednak zwrócić uwagę, o ile pierwsze dwie decyzje nie miały istotnego wpływu na kurs, o tyle majowa obniżka stóp procentowych zaskoczyła uczestników rynku, gdyż miała miejsce podczas niezaplanowanego spotkania CBR, a jej skala była większa od oczekiwań. Tym samym decyzja ta powstrzymała serię spadków kursu USD/RUB.

Dlaczego rubel jest tak mocny?

Odpowiadając na to pytanie, można wymienić kilka czynników oddziałujących na kurs zarówno w krótkim, jak i w długim terminie.

W krótkim terminie istotny impuls aprecjacyjny wynika często z okresów płatności podatkowych, przypadających na drugą połowę każdego miesiąca, podczas których eksporterzy wymieniają waluty obce na ruble. Istotne znaczenie dla rubla w tym kontekście ma sprzedaż walut przez eksporterów płacących podatek od wydobycia surowców. W maju 2022 r., wsparty okresem płacenia podatków, kurs rubla nabrał impetu i po raz pierwszy od 2018 r. przełamał psychologiczny poziom 60 dol.

Oczekuje się, że rosyjska gospodarka w 2022 r. może osiągnąć rekordowo wysokie dodatnie saldo na rachunku obrotów bieżących, wynikające z dysproporcji spadku importu i eksportu.

Kolejny czynnik polega na gwałtownym spadku importu spowodowanego sankcjami krajów Zachodu przy relatywnie niższym tempie spadku eksportu. W marcu Rosja wstrzymała publikację oficjalnych statystyk dot. handlu zagranicznego (za wyjątkiem rachunku obrotów bieżących). Niemniej jednak przedstawione przez CBR prognozy szacują spadek importu w br. w zakresie od 32,5 do 36,5 proc., a eksportu - od 17 do 21 proc. Spadek aktywności importerów powoduje niższy popyt na waluty obce i umacnia rubla.

Główna przyczyna natomiast wydaje się być związana z ograniczeniem ruchu kapitału wynikającego nie tylko z decyzji CBR, ale też ze strony zagranicznych inwestorów. Rosja z powodu dodatniego salda na rachunku obrotów bieżących historycznie występowała w roli kredytodawcy dla inwestorów zagranicznych. Jednocześnie krajowy popyt na kredyt w walutach obcych był zawsze relatywnie niski - maksymalnie 3 proc. od całości udzielonych kredytów osobom fizycznym w okresie od 2019 r. do stycznia 2022 r. oraz w przedziale 4-28 proc. w przypadku osób prawnych od 2018 r. do stycznia 2022 r.

Nadwyżka na rachunku obrotów bieżących w Rosji za pierwsze cztery miesiące bieżącego roku wyniosła 95,8 mld dol., co jest poziomem 3,5-krotnie większym niż w analogicznym okresie ubiegłego roku. Ponadto oczekuje się, że rosyjska gospodarka w 2022 r. może osiągnąć rekordowo wysokie dodatnie saldo na rachunku obrotów bieżących, wynikające z dysproporcji spadku importu i eksportu. Potwierdzają to też prognozy CBR - nadwyżka na poziomie 145 mld dol. (wobec 122 mld dol. w 2021 r.). Zbrojna agresja Rosji przeciwko Ukrainie spowodowała, że od marca br. inwestorzy zagraniczni nie są zainteresowani (z powodu sankcji lub ze względów etyczno-politycznych) zaciąganiem kredytów w walutach obcych w Rosji. Powoduje to nadpłynność walut obcych na rosyjskim rynku walutowym i działa aprecjacyjnie na rubla.

Co dalej z kursem rubla?

Nałożenie na Rosję sankcji spowodowało ucieczkę zagranicznych inwestorów z rosyjskich rynków i spadek płynności, co przekłada się na wyższą zmienność kursu. Potwierdza to skala ostatniej reakcji na niespodziewaną decyzję centralnego banku - wzrost kursu USD/RUB w ciągu trzech dni po decyzji o 18 proc.

Nadmierne umocnienie krajowej waluty jest niekorzystne zarówno dla rosyjskich eksporterów, jak i budżetu. Dlatego po tym jak pierwsza fala paniki obserwowana na rynku w marcu została stłumiona, regulator przywraca warunki finansowe do "normalności", zbliżając je do stanu przed 24 lutego br. W tym kontekście można spodziewać się, że podczas zaplanowanego na 10 czerwca posiedzenia CBR stopy procentowe zostaną obniżone o 150 b.p. do 9,50 proc.

Nadmierne umocnienie krajowej waluty jest niekorzystne zarówno dla rosyjskich eksporterów, jak i budżetu.

Ponadto latem będą zapadać rublowe depozyty osób fizycznych otwarte na początku marca na okres 3-6 miesięcy po najwyższym oprocentowaniu (wg danych CBR średnie oprocentowanie takich depozytów w marcu wynosiło 19,70 proc.). Oprocentowanie nowych depozytów będzie już znacząco niższe, co zwiększy atrakcyjność zakupu walut obcych za środki otrzymane po zakończeniu czasu trwania depozytów.

Przywrócenie stóp procentowych do poziomu sprzed 24 lutego 2022 r. wraz z podwyższonym popytem na waluty obce powinno zwiększyć presję deprecjacyjną na rubla w ciągu najbliższych miesięcy. Ponadto w przypadku stopniowego przywracania importu (w miarę przezwyciężania problemów logistycznych) oraz potencjalnie większego spadku eksportu (z powodu przyjmowanych nowych sankcji), rubel prawdopodobnie powróci do poziomów obserwowanych w ubiegłym roku, czyli w granice przedziału 70-80 dol.

Anna Marszal, doktor nauk ekonomicznych, starszy specjalista w Wydziale Analiz Rynków Finansowych Departamentu Operacji Krajowych NBPAutorka wyraża własne opinie, a nie oficjalne stanowisko NBP.

Biznes INTERIA.PL na Twitterze. Dołącz do nas i czytaj informacje gospodarcze

Zobacz również: