"Wyprzedaż forinta nie wynikała ze słabości węgierskiej gospodarki, ale raczej z ogólnego sentymentu +risk-off+ oraz wzrostu inflacji przy gołębim nastawieniu banku centralnego" - napisali w raporcie z 2.07 analitycy Raiffeisen Bank International.

Cel inflacyjny pozostaje jedyną kotwicą dla polityki banku centralnego Węgier - powiedział zastępca prezesa banku M. Nagy. Podobne sformułowanie znalazło się również w protokole z ostatniego posiedzenia banku centralnego.

Deficyt budżetowy Węgier po I kw. wyniósł 1,1 proc. PKB. W ujęciu kroczącym, roczny deficyt po 4 kwartałach zakończonych w marcu br. wzrósł do 3,0 proc. PKB, o 1 pkt proc. względem IV kw. 2017 r. W tym samym ujęciu przychody budżetowe wzrosły o 7,0 proc. rdr, a wydatki o 11,2 proc. rdr.

"Choć wciąż uważamy, że 2,4-proc. deficyt jest osiągalny, ryzyka wskazują na pogorszenie się bilansu w budżecie. (...) mało prawdopodobne wydaje się, by przychody w relacji do PKB mogły rosnąć w dalszej części roku, gdyż uważamy, że PKB osiągnął swój szczyt w I kw." - ocenili w raporcie analitycy OTP Bank.

Sprzedaż detaliczna na Węgrzech w maju wzrosła o 7,8 proc. rdr vs. 6,1 proc. w kwietniu i konsensusu 5,4 proc. rdr.

Produkcja przemysłowa na Węgrzech w maju wzrosła o 3,8 proc. (dane skorygowane o liczbę dni roboczych) vs. 2,9 proc. w kwietniu. Oczekiwano 2,1 proc.

PAP

Tempo wzrostu PKB na Węgrzech nie zmieniło się w I kw. br. w porównaniu do IV kw. 2017 r. i wyniosło 4,4% r/r. Uważamy, że ożywienie na Węgrzech będzie kontynuowane w kolejnych kwartałach, choć tempo wzrostu wykaże lekką tendencję spadkową z uwagi na efekty bazy. Oczekujemy, że inwestycje publiczne w 2018 r. będą rosnąć w szybkim, dwucyfrowym tempie dzięki absorpcji funduszy unijnych, ale ich dynamika będzie niższa niż w 2017 r.

Z drugiej strony, inwestycje prywatne będą wspierane przez łagodną politykę pieniężną Narodowego Banku Węgier (dalej MNB). Konsumpcja prywatna związana z poprawą sytuacji na rynku pracy nie będzie już czynnikiem dynamizującym wzrost gospodarczy, ponieważ jej dynamika będzie w coraz większym stopniu ograniczana przez efekty wysokiej bazy i podwyższoną inflację.

Ponadto oczekiwane przez nas spowolnienie wzrostu gospodarczego w strefie euro (2,0% r/r w 2019 r. wobec 2,2% w 2018 r.) będzie sprzyjało wolniejszemu wzrostowi eksportu. Jednocześnie, przyspieszenie inwestycji spowoduje wzrost dynamiki importu, co, poprzez zmniejszenie wkładu eksportu netto, ograniczy wzrost gospodarczy.

Biorąc pod uwagę powyższe tendencje, prognozujemy, że tempo wzrostu PKB wyniesie 3,5% r/r w 2018 r. i 3,0% w 2019 r.

Rosnące trudności w znalezieniu wykwalifikowanych pracowników przyczynią się do spowolnienia wzrostu zatrudnienia i dalszego wzrostu płac. Uważamy, że pozytywny wpływ wyższych płac na inflację bazową będzie jednak ograniczany przez wzrost wydajności pracy i inwestycje w bardziej kapitałochłonne techniki produkcji, a także dalsze obniżki składek na ubezpieczenia społeczne płacone przez pracodawców. Niska inflacja w strefie euro będzie ograniczać tempo wzrostu cen na Węgrzech. Wyższe ceny ropy przyczynią się tylko do przejściowego wzrostu inflacji i ze względu na efekty wysokiej bazy będą oddziaływać w kierunku jej spadku w 2019 r. Uwzględniając powyższe czynniki, uważamy, że inflacja ogółem wyniesie 2,8% r/r w 2018 r. i obniży się do 2,6% w 2019 r.

Rosnące obecnie ryzyko wojen handlowych, zwłaszcza ryzyko nałożenia ceł w wysokości 25% na eksport samochodów do USA, jest szczególnie istotne w przypadku Węgier - małej gospodarki otwartej.

Wpływ nałożenia powyższych ceł można podzielić na bezpośredni (niższy eksport samochodów osobowych z Węgier do USA) i pośredni (poprzez globalne łańcuchy dostaw i pogorszenie globalnych nastrojów). Szacujemy, że łączny wpływ tych dwóch czynników na tempo wzrostu gospodarczego Węgier będzie ograniczony i wyniesie ok. 0,2-0,3 pkt. proc. Nasze oczekiwania są spójne z wynikami analiz Ministerstwa Finansów.

Niemniej jednak ostatnie wypowiedzi D. Trumpa wskazują na zwiększone prawdopodobieństwo nasilenia tendencji protekcjonistycznych w handlu światowym w nadchodzących kwartałach i rosnące ryzyko spowolnienia globalnego wzrostu PKB. Wprowadzenie dalszych ceł przez USA na eksport z Chin i krajów UE oraz odwet ze strony tych państw (tzw. wojna handlowa) przyczyniłoby się do spowolnienia wzrostu PKB głównych partnerów handlowych Węgier, wyższego krótkoterminowego kształtowania się kursu EURHUF i utrzymywania łagodnej polityki pieniężnej MNB przez dłuższy czas.

W czerwcu MNB utrzymał zasadniczo niezmienione parametry polityki pieniężnej. Jednak komunikat opublikowany po posiedzeniu MNB był mniej gołębi niż w maju. Po pierwsze, z komunikatu po posiedzeniu usunięte zostało sformułowanie "dłuższy okres", dotyczące horyzontu, w którym należy utrzymywać łagodną politykę pieniężną.

Po drugie, w dodatkowym oświadczeniu rozesłanym przez MNB wskazano, że obecna polityka pieniężna "nie będzie obowiązywać do końca 5- do 8-kwartalnego horyzontu polityki pieniężnej". Po trzecie, z komunikatu usunięte zostało odniesienie do różnicy pomiędzy rentownościami krajowych i zagranicznych obligacji, jako miernika skuteczności niekonwencjonalnej polityki pieniężnej. MNB stwierdził również, że "okres dużej płynności i utrzymujących się niskich stóp procentowych" zbliża się do końca.

Rynki zinterpretowały ten komunikat jako sygnał zbliżającego się zacieśnienia polityki pieniężnej przez MNB. Stawka BUBOR 3M znajdowała się w ostatnich tygodniach w trendzie wzrostowym i osiągnęła 30 pb w ubiegłym tygodniu. Ponadto, rynek FRA obecnie wycenia podwyżki stóp procentowych na Węgrzech o łącznej skali ponad 100 pb w ciągu najbliższych 9 miesięcy. Dostrzegamy kilka powodów dla takich oczekiwań rynku.

Po pierwsze, rynek węgierski znalazł się pod wpływem globalnej wyprzedaży aktywów na rynkach wschodzących związanej z obawami dotyczącymi wojny handlowej i wzrostem premii za ryzyko.

Po drugie, wzrost premii za ryzyko został spotęgowany przez rosnące obawy inwestorów rynkowych o utratę wiarygodności MNB i spóźnione zaostrzenie polityki monetarnej. Obawy te nasiliły się wraz z wyższymi cenami ropy naftowej, wzrostem inflacji bazowej i osłabieniem forinta.

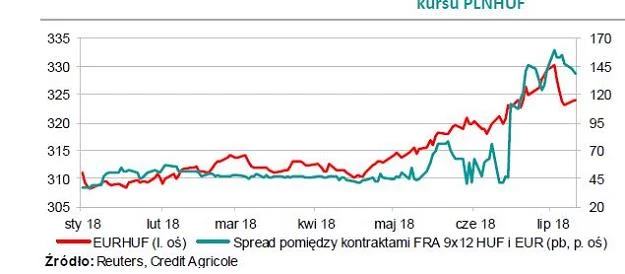

Taką interpretację wspiera obserwowane w ostatnich tygodniach osłabienie forinta względem euro pomimo rosnącego oczekiwanego dysparytetu stóp procentowych pomiędzy Węgrami a strefą euro (wycenianego przez kontrakty FRA, por. wykres).

Pomimo przedstawionej powyżej reakcji rynkowej, uważamy, że MNB praktycznie nie zmienił swojego dotychczasowego, łagodnego nastawienia w polityce pieniężnej. Oczekujemy, że zostanie ono utrzymane jeszcze przez dłuższy czas.

Wprawdzie inflacja CPI przekroczyła cel inflacyjny (3% r/r) w czerwcu br., ale w kolejnych miesiącach obniży się ze względu na niższą dynamikę cen żywności i paliw. Od września 2017 r. inflacja bazowa wykazuje tendencję spadkową i uważamy, że w kolejnych kwartałach presja inflacyjna pozostanie ograniczona.

Uważamy, że wyjście z niekonwencjonalnej polityki MNB nie zostanie przeprowadzone w sposób nagły.

Chcąc zwiększyć swoją wiarygodność po ostatnich problemach z komunikacją, MNB najprawdopodobniej z wyprzedzeniem ogłosi, w jaki sposób będą wycofywane różne niekonwencjonalnej instrumenty. Uważamy, że taki "plan" przyszłych zmian w polityce pieniężnej zostanie przedstawiony we wrześniu.

W naszym scenariuszu bazowym oczekujemy, że MNB zacznie stopniowo wycofywać się z niekonwencjonalnych działań (IRS, swapy walutowe, program skupu listów zastawnych) w IV kw. 2018 r.

Począwszy od 2019 r. MNB zacznie w większym stopniu absorbować płynność sektora bankowego, co przyczyni się do wzrostu 3-miesięcznej stawki BUBOR powyżej stopy bazowej (obecnie równej 0.90%).

Oczekujemy, że stopa depozytowa i stopa bazowa zostaną podwyższone nie wcześniej niż w IV kw. 2019 r., odpowiednio do 0,00% i 1,00%. Różnica pomiędzy tymi dwoma stawkami zostanie zredukowana do 100 pb - poziomu obserwowanego przed rozpoczęciem niekonwencjonalnej polityki pieniężnej.

Mimo to scenariusz opisany powyżej to "wygładzona" wersja przyszłych wydarzeń. W rzeczywistości dokładne decyzje MNB są trudne do przewidzenia, ponieważ bank centralny będzie dostosowywał politykę pieniężną do zmieniających się warunków makroekonomicznych i rynkowych.

Powyższy scenariusz jest zgodny z naszą prognozą kursu EURHUF zakładającą jego spadek do 319 na koniec 2018 r. i 315 na koniec 2019 r. Biorąc pod uwagę oczekiwane przez nas kształtowanie się kursu EUR/PLN prognozujemy, że kurs PLN/HUF zwiększy się do 75,24 na koniec br. i 75,90 na koniec 2019 r. Oznacza to umocnienie złotego o odpowiednio 0,4% i 1,3% względem forinta w porównaniu do obecnego poziomu.

Credit Agricole Bank Polska S.A.