BIZNES INTERIA na Facebooku i jesteś na bieżąco z najnowszymi wydarzeniami

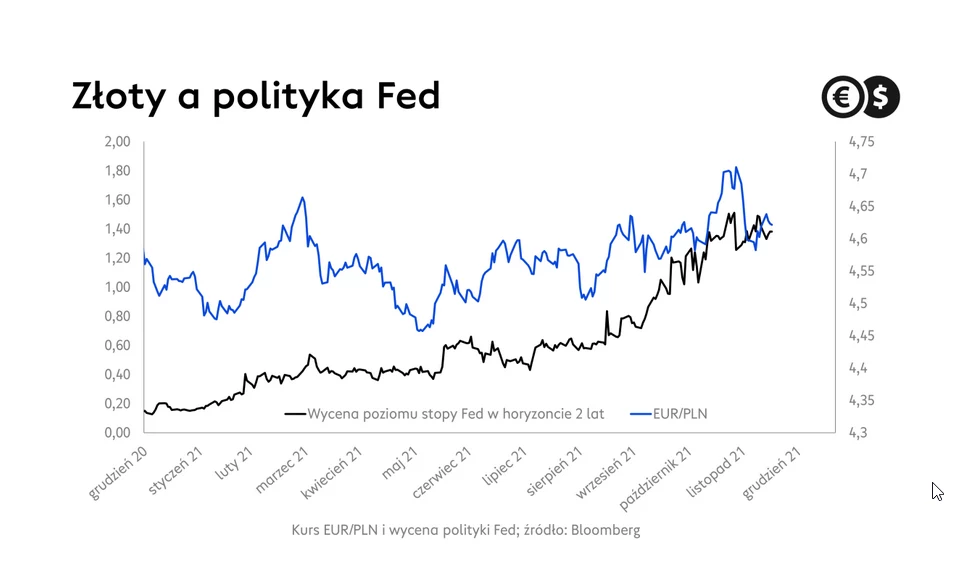

Średni poziom EUR/PLN w całym mijającym roku to nieco ponad 4,55, a w drugiej połowie grudnia kurs znajduje się ponad 4,60, na poziomie dołków złotego z pierwszej fali pandemii i epicentrum paniki i załamania na światowych rynkach finansowych.

Najważniejszą rynkową tendencją ostatniego roku jest potężny wzrost inflacji, która może łatwo nie dać za wygraną i wymykać się w niektórych gospodarkach spod kontroli. To, jak zdecydowanie poszczególne banki centralne reagowały na te zagrożenia, w dużej mierze decydowało o hierarchii na rynku walutowym. Bezdyskusyjnym liderem był dolar, który zyskał do wszystkich głównych walut bez wyjątku, a do złotego umocnił się aż o 9 proc. To zasługa właśnie wyraźnego zwrotu w nastawieniu Rezerwy Federalnej, która chce szybko porzucić kryzysową politykę. Nagłe pojawienie się na bliskim horyzoncie wyższych stóp procentowych w największej światowej gospodarce tradycyjnie wyssało kapitał z rynków wschodzących i było praprzyczyną tarapatów złotego.

Czynniki krajowe, z późnym startem cyklu podwyżek stóp procentowych w Polsce przy skrajnie ujemnych realnych stopach procentowych jedynie spotęgowały negatywne tendencje. Złoty stracił do wszystkich głównych walut z wyjątkiem jena i korony szwedzkiej. Ta ostatnia prym wiodła jednak w pierwszym roku pandemii, a obecnie jest o 10 proc. droższa niż na koniec 2019 r.

Nowy rok, nowe motywy przewodnie notowań

Rynki finansowe zawsze starają się z wyprzedzeniem reagować na zmiany parametrów ekonomicznych, zwłaszcza stóp procentowych. Nieprzerwanie trwa odwieczny wyścig, kto pierwszy postawi na dobrego konia. W tej chwili inwestorzy wciąż jeszcze koncentrują się na rozpoczynającym odchodzeniu od kryzysowej polityki. Taka perspektywa jest dobrze oswojona i z czasem powinny krystalizować się nowe motywy przewodnie notowań.

Wydarzenia ostatnich tygodni, czyli kontynuacja zwrotu w kierunku bardziej restrykcyjnej polityki przez główne banki centralne świata pomimo zagrożeń epidemicznych i szybkie opanowanie rynkowej paniki po odkryciu nowego wariantu COVID-19 także mogą sugerować, że w przyszłym roku rynki finansowe zaczną żyć innymi tematami.

Mianem jednego z największych rozczarowań 2021 roku jest wygaśnięcie impetu wzrostu gospodarczego na Starym Kontynencie. Wystarczy wspomnieć, że w przypadku Niemiec, jeszcze w styczniu oczekiwana była ponad 4-procentowa dynamika PKB. Finalnie gospodarka naszego głównego partnera handlowego najpewniej wzrośnie o zaledwie 2,5 proc. Znaczny w tym udział przerwanych globalnych łańcuchów dostaw i szerzej: tarapatów branży motoryzacyjnej. Wygasanie napięć w sieciach logistycznych może pozwolić strefie euro nadganiać stracony dystans. Byłoby to jednoznacznie pozytywne z punktu widzenia złotego, zaliczanego do grona walut najściślej związanych z koniunkturą w Eurolandzie. Nie można wykluczyć wiosennej fali optymizmu, na której skorzysta złoty, może być to woda na młyn umocnienia naszej waluty.

Rynki wschodzące z szansami na wytchnienie

Można powiedzieć, że podwyżki stóp procentowych na całym świecie to swoiste pokłosie potężnego wsparcia udzielonego przez banki centralne krajowym gospodarkom w czasie pierwszych fali pandemii. W przyszłym roku cykle zacieśniania w wielu krajach będą już zaawansowane, a w niektórych przypadkach zostaną sfinalizowane. Brak potrzeby coraz mocniejszego i mocniejszego przygotowywania się na szybkie podwyżki stóp lub wręcz konieczność wycofania się z obecnej, bardzo agresywnej wyceny przyszłych kroków banków centralnych byłaby prawdopodobnie pozytywna dla rynków wschodzących, a negatywna dla dolara. Stabilizacja, oswojenie się z nowymi warunkami dyktowanymi przez władze monetarne powinno zdecydowanie bardziej sprzyjać bardziej śmiałym wycieczkom kapitału w kierunku świata emerging markets. Tym bardziej że globalny wzrost gospodarczy - zdaniem chociażby OECD czy Międzynarodowego Funduszu Walutowego - pozostawać będzie na więcej niż przyzwoitym poziomie 4,5-5 proc.

Dolar wyczerpał potencjał do umocnienia

Często mówi się, że powodem tarapatów rynków wschodzących, w tym także osłabienia złotego, jest silny dolar. Tendencja ta, która zdominowała poprzednie kwartały, nie powinna być jednak kontynuowana. W prognozach walutowych Cinkciarz.pl zakładamy, że maksima swojej siły dolar ma już za sobą. Rosnące, znacznie szybciej niż przede wszystkim w Eurolandzie, stopy procentowe niewątpliwie będą atutem amerykańskiej waluty. Oznacza to, że nie oczekujemy jej głębokiej przeceny w relacji do euro. Spodziewamy się, że na koniec marca kurs z obecnych pułapów 1,13 podniesie się do 1,15, czyli wzrośnie o niecałe 2 proc.

Jednocześnie pozostajemy umiarkowanie pozytywnie nastawieni do perspektyw złotego w przyszłym roku. Typujemy kontynuację spadków w kierunku 4,50 w pierwszym kwartale przyszłego roku oraz poziom 4,40 na koniec 2022 r. Notowania USD/PLN powinny się z kolei dość szybko cofać pod barierę 4,00, lecz osiągnięcie przez kurs minimów z czerwca tego roku, czyli zejście do 3,65, wydaje się w tej chwili zbyt ambitnym celem.

Czynniki ryzyka zostały przetrzebione

Złoty w ostatnim roku nie był wolny od niekorzystnego wpływu czynników lokalnych. Wydaje się że kwestia ryzyk geopolitycznych związana z kryzysem emigracyjnym wypadła poza nawias zainteresowania inwestorów. Temat kredytów frankowych, w obliczu braku jednoznacznego orzecznictwa sądów krajowych i unijnych, również ulega swoistemu rozmyciu.

Nie można tego powiedzieć o trwającym konflikcie polskiego rządu z Unią Europejską. Punktem zapalnym jest reforma sądownictwa i praworządność. Trudno oprzeć się wrażeniu, że obie strony skorzystałyby na rozwiązaniu sporu, ale jednocześnie dynamika wydarzeń nie zwiastuje przełomu i przełamania negocjacyjnego impasu. Dopiero na wiosnę, po wyborach na Węgrzech, zaczną rosnąć szanse na porozumienie. Byłoby ono swoistym asem w rękawie złotego, ponieważ na tej płaszczyźnie wśród inwestorów dominuje pesymizm, skądinąd uzasadniony.

Rynki świadome pogorszenia fundamentów

Konflikt polskiego rządu z UE to nie tylko wyższe ryzyko polityczne, ale też zablokowane finansowanie dla Krajowego Planu Odbudowy. To z kolei zagraża przesunięciem wydatków infrastrukturalnych i skutkować może pogorszeniem perspektyw wzrostu gospodarczego. Bardzo prawdopodobne jest wyhamowanie tempa wzrostu z zakładanych w prognozach Cinkciarz.pl 5,3 proc. w 2021 r. w okolice 4,5 proc. w roku przyszłym.

W ostatnim półroczu diametralnie (i na niekorzyść złotego) zmieniła się sytuacja w bilansie płatniczym. Potężna, bo wynosząca niemal 3 proc. PKB, nadwyżka błyskawicznie wyparowała. Skumulowane 12-miesięczne saldo rachunku obrotów bieżących z zagranicą po raz pierwszy od 2019 r. wykazało deficyt.

To efekt głównie przetasowań w bilansie handlowym: potężnego odbicia konsumpcji po pandemii (odbudowa importu) i problemów europejskiego przemysłu, w tym sektora motoryzacyjnego (słabszy eksport). Niekorzystne i przykuwające uwagę jest tempo pogorszenia sytuacji w bilansie płatniczym, ale sama skala deficytu nie jest na tyle poważna, by mogła być postrzegana jako wielka skaza na wizerunku złotego. Co więcej, przyszły rok powinien przynieść poprawę sytuacji wraz z udrożnieniem globalnych łańcuchów dostaw.

10-procentowa inflacja realną perspektywą

Inflacja w Polsce nie daje za wygraną i w przyszłym roku również nie odpuści. W listopadzie ceny były aż o 7,8 proc. wyższe niż przed rokiem. W poszukiwaniu równie wysokich dynamik inflacji musimy się cofnąć aż do początków XXI wieku.

Zbyt wiele w tej kwestii nie zmieni Tarcza Antyinflacyjna. W największym skrócie można powiedzieć, że przesunie ona szczyt dynamiki cen. Oznacza to, że najwyższe poziomy inflacji nie zostaną odnotowane w pierwszym kwartale 2022 r., jak wcześniej zakładano. Czasowe obniżenie podatku VAT na energię elektryczną i gaz wypchnie jedynie wpływ wzrostów cen tych kategorii na kolejne miesiące. Jeśli tarcza antyinflacyjna nie zostanie przedłużona, to może okazać się też, że 24-procentowe podwyżki stawek energii elektrycznej i podniesienie cen gazu o ponad połowę przełożą się na szczyty inflacji w drugim kwartale. Wszystko wskazuje na odczyt powyżej 9 proc., co oznacza, że nie można wykluczyć osiągnięcia nawet dwucyfrowej dynamiki cen.

Można zatem powiedzieć, że podwyżki rachunków za energię zostaną opóźnione. Ekstremalnie wysoki szczyt inflacji został zamieniony na jej wolniejsze hamowanie. Innymi słowy: trajektoria dynamiki CPI będzie mieć zdecydowanie bardziej płaski przebieg. Średnioroczna inflacja wynosić będzie powyżej 7 proc. Wysokie dynamiki cen powinny obowiązywać także początku 2023 r. ze względu na zniwelowanie efektu wysokiej bazy statystycznej. Dopiero później inflacja zacznie hamować w kierunku celu górnego pasma odchyleń od celu NBP, czyli pułapu 3,5 proc.

Zagrożenia inflacyjne nadal będą się piętrzyć

Nie można też nie wspomnieć, że tarcza i dopłaty o wartości szacowanej na 10 mld zł zwiększą rozporządzalny dochód gospodarstw domowych i osłabiają cios, jakim rosnące w obecnym tempie ceny są dla nastrojów konsumenckich. W tym sensie przedstawione narzędzia będą stanowić kolejny impuls fiskalny wspierający popyt. W rezultacie w dłuższym horyzoncie będą oddziaływać w kierunku podwyższenia inflacji. Paradoksalnie niższe ceny energii mogą z czasem skutkować wyższymi w kluczowych dla polityki pieniężnej kategoriach bazowych. A ich dynamika nie tylko utrzymywać się będzie na wysokim pułapie, ale wręcz powinna rosnąć powyżej 5,0 proc. r/r.

Wysoka inflacja to poważne zmartwienie wielu polskich rodzin, ale też czynnik, który nie może ujść uwadze władz monetarnych. Gospodarstwa domowe mogą oczekiwać nasilania się presji inflacyjnej. W otoczeniu silnej koniunktury i dobrej kondycji rynku pracy będą dążyć do uzyskiwania wyższych wynagrodzeń. Jeśli w ten sposób dochód rozporządzalny nie zostanie uszczuplony, może to prowadzić do dalszego podbijania cen. W ekonomii takie niebezpieczne zjawisko wymykania się inflacji spod kontroli określane jest mianem spirali płacowo-inflacyjnej i efektem drugiej rundy.

Wzrost stóp dopiero na półmetku

By do tego nie dopuścić, Narodowy Bank Polski rozpoczął podwyżki stóp procentowych. W czwartym kwartale zostały one podniesione z 0,1 do 1,75 proc. Na konferencji wieńczącej grudniowe posiedzenie RPP prezes NBP Adam Glapiński zadeklarował, że jeśli utrzymywać będzie się bieżąca, dobra sytuacja gospodarcza i nie zmaterializują się nowe zagrożenia epidemiczne, to optymalnym scenariuszem byłoby kontynuowanie podwyżek stóp procentowych. Wskazano, że koszt pieniądza został już wyraźnie i zdecydowanie podniesiony, ale podkreślano także, że istnieje przestrzeń do dalszego zacieśniania.

Takie nastawienie wpisuje się w nasze oczekiwania. Zakładamy, że docelowo stopy procentowe zostaną podniesione do 3,0 proc. Oznacza to, że ledwo przekroczony został półmetek i widzimy pole do stopniowej, mniej gwałtownej kontynuacji zacieśniania w pierwszej części przyszłego roku. To koronny argument za umocnieniem złotego i sprowadzeniem kursu EUR/PLN w perspektywie kilku miesięcy w okolice 4,50. Ze względu na wysoki przebieg ścieżki inflacji w kolejnych kwartałach wyższe stopy procentowe powinny zostać utrzymane jeszcze długo.

Bartosz Sawicki