- Widzimy, że zmienia się funkcja reakcji NBP: Teraz dominuje zdanie "musimy być jastrzębi, bo chcemy mieć mocną walutę, bo społeczeństwo niepokoi się osłabieniem złotego i źle znosi wysoką inflację, ryzyko spowolnienia PKB weźmie na siebie polityka budżetowa. Skoro średnioroczna inflacja wyniesie w 2022-2023 r. 8-9 proc. to "stopa realna nie może być taka niska jak teraz", więc- 7,5-proc. stopa NBP wydaje się być możliwa w kolejnych latach - ocenia Rafał Benecki, główny ekonomista ING Banku Śląskiego.

Obecnie główna stopa NBP to 3,5 proc., a dotąd ekonomiści spodziewali się, że wzrośnie ona do 4-5 proc.

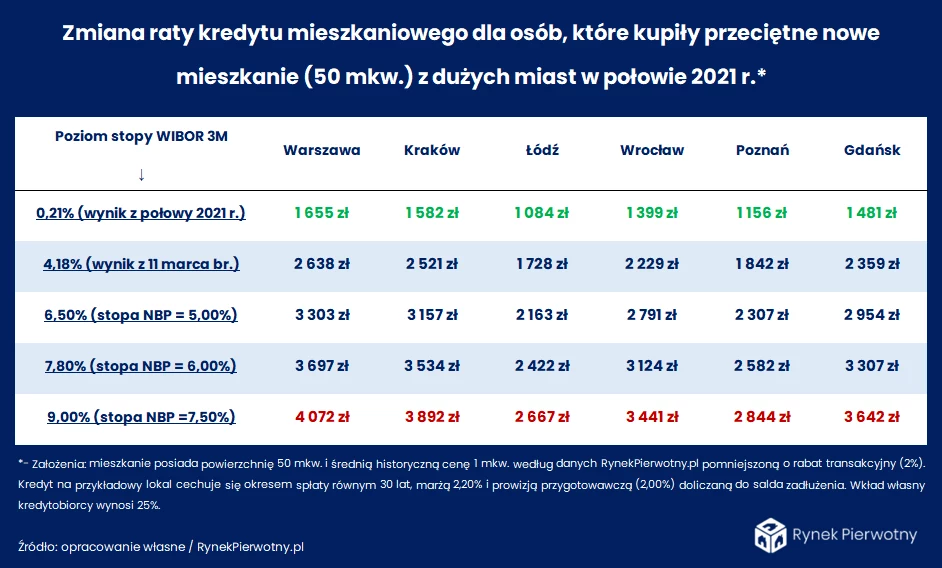

Jeśli zrealizowałby się scenariusz ekonomistów ING, raty kredytów hipotecznych poszłyby jeszcze mocno w górę. Jak bardzo?

Oto wyliczenia przygotowane dla Interii przez eksperta portalu rynekpierwotny.pl

Ktoś kto kupił w Warszawie 50-metrowe mieszkanie i wziął kredyt na około 490 tys. zł, na 25 lat i w połowie ubiegłego roku płacił 1655 zł raty obecnie płaci 2638 zł. Przy stawce WIBOR3M na poziomie 6,50 proc. byłoby to już 3697 zł.

- Okazuje się, że w razie uwzględnienia przez banki obecnego poziomu stopy WIBOR 3M (4,18 proc.) gospodarstwo domowe, które kupiło w połowie 2021 r. przeciętne nowe mieszkanie (50 mkw.) z największych miast, zapłaci ratę wyższą o 59 proc. W zależności od miasta, różnica kwotowa raty względem czerwca 2021 r. wynosi 643 zł (Łódź) - 982 zł (Warszawa) - podkreśla Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl

- Trzeba jednak pamiętać, że główna stopa procentowa NBP będzie jeszcze rosła - tak samo jak blisko z nią powiązana stopa międzybankowa WIBOR. Nie można wykluczyć, że raty przykładowych kredytobiorców wzrosną dwukrotnie względem połowy 2021 r. Taki scenariusz jest możliwy przy poziomie głównej stopy NBP zbliżonym do 5,00 proc. Stopa WIBOR 3M wówczas może wynosić nawet 6,50 proc., bo rynek finansowy będzie oczekiwał dalszych decyzji Rady Polityki Pieniężnej - dodaje.