Warto także zdawać sobie sprawę, że podawane w większości materiałów przez banki oprocentowanie jest wartością nominalną, jednak w przypadku kart kredytowych efektywne oprocentowanie jest bardzo zbliżone do nominalnego.

Karty - plusy i minusy

Bezdyskusyjny jest fakt, że karta kredytowa jest produktem przeznaczonym dla osób zdyscyplinowanych finansowo i w przypadku dokonywania co miesiąc całkowitej spłaty zadłużenia spowodowanego korzystaniem z niej, niesie klientowi same korzyści. Jednocześnie daje możliwość skorzystania z kredytu w sytuacji awaryjnej.

Z drugiej strony, korzystanie z kredytu na karcie kredytowej jest bardzo drogie, oprocentowanie takiego kredytu jest znacząco wyższe od średniego poziomu oprocentowania kredytu konsumpcyjnego na rynku. Ponieważ klient musi spłacać co miesiąc jedynie niewielką część długu, powoduje to, że może pozostawać zadłużony w nieskończoność, ciągle opłacając wysokie odsetki. W takiej sytuacji bardzo łatwo popaść w kredytową pułapkę.

Trzeba zdawać sobie z tego sprawę już w momencie wnioskowania o kartę kredytową. Jeśli planujemy się zadłużyć, to zdecydowanie korzystniejszy będzie inny typ kredytu, np. linia kredytowa w rachunku ROR lub zwykły kredyt konsumpcyjny. Procedura przyznawania takich kredytów, wbrew powszechnym opiniom, nie jest ani pracochłonna ani skomplikowana. Skorzystanie z takiego kredytu pozwala na uzyskanie niższego oprocentowania, co odczujemy już przy spłacie pierwszej jego raty.

Oprocentowanie z sufitu

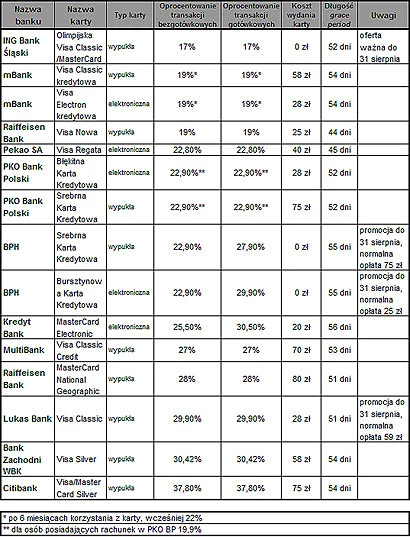

Niedorozwój polskiego rynku kart kredytowych powoduje, że oprocentowanie kart wydawanych przez różne banki jest bardzo zróżnicowane. Głównym czynnikiem wpływającym na poziom oprocentowania karty jest ilość czasu, jaka minęła od momentu wprowadzenia danej karty na rynek. Im mniej czasu minęło, tym niższe jest oferowane oprocentowanie. Wynika to z faktu, że wiele banków, które dotychczas kart nie wydawało, stara się wchodzić aktywnie na rynek i aby zainteresować klientów swoją ofertą, muszą oferować niższe od konkurencji oprocentowanie.

Oczywiście, zdarzają się wyjątki od tej zasady, jednak większość kart na naszym rynku jej podlega. Łatwo to zilustrować wskazując, że karta kredytowa Citibanku - najstarsza z wciąż oferowanych na naszym rynku umożliwia zaciągniecie kredytu oprocentowanego na 37,8 proc. rocznie. Ponad dwa razy niższe oprocentowanie, bo wynoszące 17 proc. oferuje natomiast od niedawna ING Bank Śląski posiadaczom swoich najnowszych kart Visa i MasterCard.

Oprocentowanie kart w niewielkim stopniu zależy od poziomu stóp procentowych i oprocentowania innych typów kredytów. W przypadku wahań tych wskaźników następuje tylko zmiana wartości bankowej marży, oprocentowanie kart pozostaje bez zmian.

Rzeczywistość nominalna

W przypadku kredytów konsumpcyjnych często posługujemy się pojęciem rzeczywistego oprocentowania. Daje ono bowiem obraz pełnych kosztów kredytu, na który - poza oprocentowaniem i sposobem jego kapitalizacji - składają się także opłaty i prowizje pobierane przez bank.

Sama informacja o nominalnym oprocentowaniu niewiele mówi, bowiem można sobie wyobrazić kredyt oprocentowany nominalnie na 15 proc., niosący rzeczywiste oprocentowanie na poziomie prawie 30 proc. Na przykład: jeśli klient pożyczy od banku 12.000 zł na rok, przy nominalnym oprocentowaniu wynoszącym 15 proc., to odsetki zapłacone od kredytu wyniosą 1.800 zł. Klient jednak zaczyna spłacać kredyt (i odsetki) już po miesiącu od jego udzielenia, czyli po upływie 30 dni jest winny bankowi już tylko 11.000 zł. Po upływie kolejnego miesiąca wysokość długu spada do 10.000 i tak dalej. W przypadku tego kredytu klient powinien zapłacić jedynie około połowy odsetek od pełnej sumy, dlatego jeśli klient ma zapłacić 1.800 zł, oznacza to efektywne oprocentowanie na poziomie 30 proc.

W przypadku karty kredytowej posługiwanie się oprocentowaniem rzeczywistym nie ma większego sensu. Konstrukcja kredytu na karcie i sposób jego spłaty jest bowiem zbliżone do tzw. linii kredytowych, w przypadku których oprocentowanie nominalne jest zgodne z rzeczywistym (nie licząc opłat i prowizji bankowych).

Dni są policzone

W przypadku karty kredytowej odsetki wyliczane są w dniu generowania wyciągu z karty. Ich wysokość jest obliczana oddzielnie dla każdego dnia, w którym na karcie występowało zadłużenie. Stosuje się tu wzór polegający na pomnożenie salda zadłużenia przez 1/365 oprocentowania rocznego. Później wszystkie iloczyny sumuje się otrzymując ogólną sumę odsetek w okresie rozliczeniowym.

Oczywiście, ten scenariusz może być jeszcze modyfikowany. Niektóre karty posiadają różny poziom oprocentowania dla transakcji bezgotówkowych i gotówkowych, co musi być wzięte pod uwagę przy obliczeniach.

Bez odsetek

Grace period to tzw. okres kredytowania bez odsetek. Przysługuje on posiadaczowi karty, jeśli w momencie rozpoczęcia okresu rozliczeniowego nie miał na karcie żadnego zadłużenia oraz spłacił całe zadłużenie powstałe w danym okresie rozliczeniowym najpóźniej w momencie wyznaczonym przez bank. Moment ten następuje najczęściej pomiędzy 50. a 60. dniem od momentu rozpoczęcia okresu rozliczeniowego.

Grace period jest aktywnie wykorzystywany w marketingu i przedstawiany jako najważniejszy powód atrakcyjności kart kredytowych. Każdy klient chciałby bowiem mieć możliwość zadłużania się do woli, bez konieczności płacenia odsetek. Niestety, jak pokazują amerykańskie statystyki ponad 50 proc. posiadaczy kart w USA zaciąga na nich kredyt, choć wcześniej tego nie planowali. W Polsce odsetek ten jest niższy i wynosi około 30 proc.

Scenariusz 1 - Spłacam wszystko

Oczywiście, najkorzystniejsze dla posiadacza karty jest pełne wykorzystywanie okresu grace period. Najdłuższy grace period w naszym kraju jest oferowany przez Kredyt Bank i wynosi 56 dni. Oznacza to, że spłata zadłużenia musi nastąpić 26 dnia po zakończeniu okresu rozliczeniowego (30+26=56 dni).

Gdy karta kredytowa posiada okres rozliczeniowy rozpoczynający się 5. dnia miesiąca, to za zakup dokonany w dniu 5 lipca 2004 posiadacz kary będzie musiał zapłacić dopiero 30 sierpnia. Oczywiście, z kredytu bez odsetek można skorzystać tylko, jeśli bezwzględnie dokonamy spłaty całego zadłużenia w wyznaczonym terminie. Ważne jest także, by pamiętać, że banki biorą pod uwagę rzeczywisty moment wpłynięcia pieniędzy na rachunek karty, dlatego najlepiej pieniądze wpłacać w kasie banku, który kartę nam wydał. Jeśli wpłacamy pieniądze gdzie indziej, musimy to zrobić z kilkudniowym wyprzedzeniem, by mieć pewność, że do banku dotrą na czas.

Scenariusz 2 - Spłacam minimum

Gdy postanowimy skorzystać z kredytu, to odsetki będą liczone już od dnia zakupu, a nie - jak myśli wiele osób - dopiero od pierwszego dnia po zakończeniu grace period. Jeśli dokonaliśmy 5. lipca 2004 roku zakupu bezgotówkowego na sumę 1000 zł i była to jedyna wykonana w okresie rozliczeniowym transakcja, to wyciąg z karty został przez bank wygenerowany w dniu 4 sierpnia 2004. Na nim bank podał pełną wysokość całego zadłużenia oraz wysokość tzw. spłaty minimalnej. Jest to najmniejsza kwota, jaką musi spłacić co miesiąc posiadacz karty. Kwota ta wyrażona jest w procentach całego zadłużenia. Wysokość spłaty minimalnej jest zróżnicowana w zależności od banku, my przymniemy, że wynosi ona 5 proc.

Zatem spłata minimalna z naszego 1000 zł będzie wynosić 50 zł. Aby nie zapłacić odsetek, musimy wpłacić na konto banku pełne 1000 zł. Jeśli wpłacimy od 50 do 999 zł, wtedy bank naliczy mam odsetki już od momentu zakupu towaru. Jeśli zaś zapłacimy mniej niż 50 albo nic, to poza odsetkami zostaniemy także obciążeni opłatą za spóźnioną spłatę.

Brak spłaty całego zadłużenia skutkuje naliczeniem odsetek od kredytu. Jeśli nasza karta oprocentowana jest na 18 proc. rocznie, to miesięczne oprocentowanie wyniesie 1,5 proc. Jest to oczywiście uproszczenie, bowiem banki biorą pod uwagę także ilość dni w okresie rozliczeniowym. 1,5 proc. z 1000 zł wynosi 15 zł, co oznacza, że z dokonanej spłaty w wysokości 50 zł - 15 zł stanowiło spłatę odsetek, a 35 zł - spłatę kapitału. Mechanizm funkcjonowania kart powoduje, że minimalna spłata w każdym przypadku pokrywa odsetki i w ten sposób banki wykluczają możliwość pobierania odsetek od odsetek, czego zabrania prawo. Ten mechanizm powoduje także, że co miesiąc dokonuje się spłaty, która w niewielkim stopniu zmniejsza kwotę zadłużenia.

W przypadku naszego zakupu za 1000 zł, przy comiesięcznych spłatach w wysokości 50 zł, spłata całości potrwałaby 29 okresów rozliczeniowych, czyli prawie 2,5 roku. W tym czasie do banku w formie odsetek od tego kredytu trafiłoby ponad 220 zł. Trzeba jednak pamiętać, że oprocentowanie kredytu na karcie na poziomie 18 proc. bliskie jest najniższemu, jakie oferują polskie banki. W większości z nich oprocentowanie jest od kilku do kilkunastu procent wyższe.

Podsumowanie

Zaciągnie kredytu przy pomocy karty kredytowej, jest zdecydowanie droższe od innych rodzajów kredytów oferowanych przez banki. Ma jednak tą zaletę, że kredyt można zaciągnąć od razu bez jakichkolwiek formalności. To powoduje, że karty świetnie sprawdzają się w sytuacjach awaryjnych, gdy nagle potrzebna jest większa suma pieniędzy. Z drugiej strony karta z dostępem do kredytu, może w bardzo łatwy sposób wpędzić nas w kredytową pułapkę.

Wydaje się, że z kart powinny korzystać tylko te osoby, które są w stanie panować nad swoimi wydatkami oraz zdolne są do planowanie finansowego w dłużej perspektywie czasowej. Tylko to bowiem daje gwarancję, że karty będą wykorzystywane w najbardziej ekonomiczny sposób.

Wybierając najlepszą kartę dla siebie, poza innymi czynnikami, takimi jak opłaty oraz długość grace period, warto brać pod uwagę także wysokość oprocentowania kredytu. Warto unikać banków, które pobierają od klientów nieracjonalnie wysokie odsetki. Oznacza to, że bank jest nastawiony przede wszystkim na zysk od już pozyskanych klientów, którzy maja dostarczyć mu jak najwyższe dochody. W takiej sytuacji jest wielce prawdopodobne, że dla realizacji tego celu także inne opłaty i prowizje wyznaczone zostały na bardzo wysokim poziomie. Szukajmy banków, które traktować nas będą jak partnera i zaoferują nam wszechstronnie konkurencyjne warunki wydania karty. A takich banków jest na naszym rynku coraz więcej.

Karol Żwiruk