Mimo że średnie oprocentowanie bankowych depozytów zdążyło już spaść poniżej 3 proc., to wciąż znajduje się ono w bliskich okolicach lub nieznacznie powyżej stawki rynku międzybankowego WIBOR oraz ustalanej przez Radę Polityki Pieniężnej stopy referencyjnej. I choć przy obecnym - niskim z perspektywy ubiegłorocznej - poziomie odsetek ciężko w to uwierzyć, to banki wciąż przepłacają za oszczędności deponowane przez klientów.

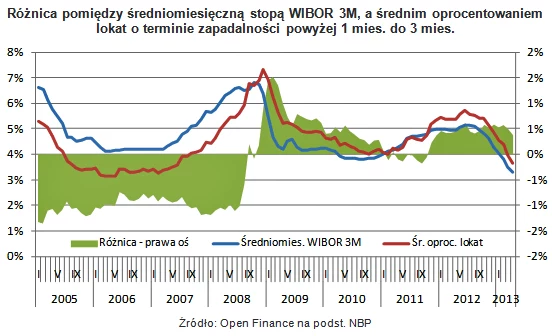

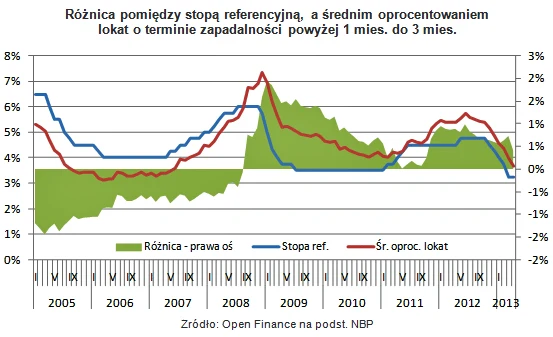

Rozpoczęta pod koniec 2008 r. wojna depozytowa przyzwyczaiła amatorów oszczędzania na bankowych lokatach do oprocentowania znacznie przekraczającego stopy procentowe. Na chwilę po upadku banku Lehman Brothers, kiedy rynek międzybankowy zamarł, a instytucje finansowe panicznie zabiegały o środki klientów, średnie oprocentowanie lokat o terminie zapadalności powyżej jednego miesiąca do trzech miesięcy włącznie (to najbardziej reprezentatywna statystyka w danych NBP dotycząca oprocentowania lokat) przekraczało średniomiesięczną stopę WIBOR nawet o 1,5 pkt proc., a stopę referencyjną o 2 pkt proc. W kolejnych miesiącach różnica ta topniała, by w 2011 r. zbliżyć się do zera. W 2012 r. średnia stawka lokat przekraczała średniomiesięczną stawkę WIBOR o ok. 0,5 pkt proc. i główną stopę procentową o ok. 0,8 pkt proc.

Nim jednak doszło do zapaści na rynku międzybankowym oraz gwałtownego osłabienia złotego, który spowodował wzrost wartości kredytów walutowych, a tym samym zapotrzebowania banków na depozyty, oprocentowanie lokat znajdowało się znacznie poniżej kosztu pieniądza, rozumianego zarówno jako stawka WIBOR, jak i stopa referencyjna.

Od stycznia 2005 r. do sierpnia 2008 r. średnia różnica między oprocentowaniem depozytów terminowych, a stawką WIBOR wynosiła minus 1,01 pkt proc. Banki płaciły więc klientom za ulokowane oszczędności znacznie mniej niż same musiały płacić za pożyczenie środków od innych banków. Ujemną różnicę dało się zauważyć także w odniesieniu do stopy referencyjnej, od 2005 r. sukcesywnie malała ona z poziomu -1,45 pkt proc., aby w sierpniu 2008 r. znaleźć się tylko nieznacznie poniżej zera.

Oceniając aktualne oprocentowanie lokat przez pryzmat sytuacji sprzed wybuchu kryzysu z całą pewnością można stwierdzić, że banki wciąż przepłacają za lokaty. Na wytłumaczenie tego zjawiska można by posłużyć się oklepanym banałem, że "po upadku Lehman Brothers już nic nie jest takie samo". I faktycznie nie jest, bo rynek międzybankowy w zakresie transakcji zawieranych na kilka miesięcy wciąż znajduje się w defensywie, a finansowanie akcji kredytowej środkami pochodzącymi od gospodarstw domowych wymaga płacenia premii, do której przyzwyczaili się klienci przez ostatnie lata.

Za chęć powrotu do normalności - rozumianej jako sytuacja sprzed końca 2008 r. - banki płacą aktualnie wysoką cenę, ponieważ klienci zniechęceni oprocentowaniem lokat zbliżonym do poziomu stóp procentowych decydują się na nieprzedłużanie depozytów na kolejne terminy. W ten sposób od marca do maja z lokat gospodarstw domowych w bankach zniknęło blisko 15 mld zł. Gdyby więc, poprzez analogię do stawki WIBOR, średnie oprocentowanie depozytów terminowych miało spaść do 1,7-,1,8 proc. w skali roku, to prawdopodobnie ucieczka środków z lokat wpędziłaby instytucje finansowe w niemałe zakłopotanie. Mówiąc inaczej - banki przyzwyczajając klientów do relatywnie wysokiego oprocentowania depozytów same sobie zaszkodziły skazując się na dalsze (mniejsze lub większe) przepłacanie.

Michał Sadrak

Jeśli chcesz dowiedzieć się więcej o inwestowaniu, zapytaj doradcy OpenFinance

Niniejszy dokument jest materiałem informacyjnym. Nie powinien być rozumiany jako materiał o charakterze doradczym oraz jako podstawa do podejmowania decyzji inwestycyjnych. Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Open Finance nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania.