Banki są skłonne zrezygnować z pobrania opłaty za kartę nie tylko przy wysokich, ale też przy częstych płatnościach

Banki promują karty kredytowe pod hasłem "darmowy kredyt". I tak rzeczywiście jest, ale pod warunkiem, że konsument spłaca całość zadłużenia przed końcem okresu bezodsetkowego oraz nie wypłaca gotówki z bankomatu. Jednak na nic zdaje się kredyt bez odsetek, jeśli trzeba ponosić cykliczną opłatę za korzystanie z plastiku.

A ponieważ wynosi ona co najmniej kilkadziesiąt złotych w skali roku, to warto się postarać, żeby uniknąć dodatkowego obciążenia. Dopiero wtedy klient z satysfakcją może korzystać ze środków banku zupełnie za darmo.

Pierwszy rok korzystania z karty kredytowej to z reguły okres promocyjny i oswajanie klienta. Wystarczy wykonać wtedy od jednej do trzech transakcji w ciągu pierwszego miesiąca lub kwartału, żeby bank zrezygnował z pobrania rocznego abonamentu. Takie reguły stosują między innymi Bank Millennium, Bank Pekao, BGŻ, BZ WBK, Deutsche Bank, MultiBank czy Polbank.

Niestety, o ile uniknięcie opłaty za kartę kredytową ponoszoną w pierwszym roku jest niezwykle łatwe, to schody zaczynają się od drugiego roku. Wtedy wymagania wobec klientów rosną skokowo, a na darmową kartę można liczyć dopiero przy transakcjach na co najmniej kilkaset złotych miesięcznie. W przeciwnym razie bank pobierze opłatę, którą zrekompensuje sobie brak aktywności konsumenta.

Ile w takim razie powinny wynosić średniomiesięczne wydatki kartą, żeby była ona darmowa? Co najmniej 200 zł. To niewygórowany warunek ING Banku Śląskiego, ale i opłata, której uniknie klient też nie należy do szczególnie wysokich - 35 zł w skali roku. 300 zł co miesiąc na podstawowych kartach w Meritum Banku, Polbanku i PKO BP też wygląda na łatwe do osiągnięcia, ale w przypadku dwóch ostatnich występuje jeszcze obowiązkowe ubezpieczenie.

Zdecydowanie przeważają wyższe wymagania wobec klientów. Najczęściej pojawiająca się kwota to co najmniej 1 tys. zł. Taki warunek stawia niemal co drugi bank, który wydaje standardowe i srebrne plastiki. A to już kwota, która stanowi ponad 40 proc. średniego wynagrodzenia (ok. 2465 zł netto) i może okazać się zbyt wysoka dla przeciętnego klienta. W efekcie posiadacz karty poniesie opłatę, która może przekraczać nawet 80 zł w skali roku, co jest wysoką ceną, jak na najpopularniejszy segment kart kredytowych.

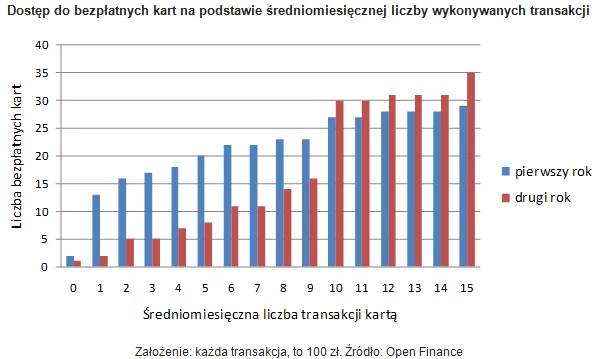

Banki są skłonne zrezygnować z pobrania opłaty za kartę nie tylko przy wysokich, ale też przy częstych płatnościach. To dobre rozwiązanie dla klientów, którzy płacą kartami nagminnie, ale są to niewielkie kwoty. Przyjmując założenie, że każda transakcja to wydane 100 zł, można wyznaczyć liczbę bezpłatnych kart kredytowych dostępnych dla klienta. Z tej koncepcji wynika, że klient, który miesięcznie wykonuje trzy płatności (po 100 zł każda) może wybierać wśród 17 bezpłatnych ofert kart kredytowych.

Ale tylko w pierwszym roku, bo w drugim liczba ta maleje zaledwie do pięciu propozycji. W najlepszej sytuacji są konsumenci, których comiesięczne wydatki plastikiem są nie niższe niż 1 tys. zł. Wtedy klient z powodzeniem może liczyć na blisko 30 bezpłatnych ofert, zarówno w pierwszym roku, jak i kolejnych latach. Obliczenia te dotyczą wyłącznie najpopularniejszego segmentu kart (standardowe i srebrne) oraz pomijają oferty, które zawierają obowiązkowe ubezpieczenie.

Częste płatności plastikowymi pieniędzmi mogą nieść za sobą znacznie więcej korzyści niż tylko zwolnienie z cyklicznej opłaty za korzystanie z karty i brak konieczności posługiwania gotówką. W siedmiu instytucjach na kartach można nawet zarabiać. Mechanizm jest prosty, do klienta wraca z góry określony odsetek poniesionych wydatków.

Polecamy: PIT 2010

W najlepszym przypadku bank refunduje nawet do 4-5 proc. wartości zakupów. Jednak każda tego rodzaju promocja rządzi się własnym regulaminem, który ogranicza liczbę punktów akceptujących płatności, maksymalną wysokość zwrotów dokonywanych przez bank, a przede wszystkim czas obowiązywania bonifikaty.

Michał Sadrak

Jeśli chcesz dowiedzieć się więcej o inwestowaniu, zapytaj doradcy OpenFinance

Niniejszy dokument jest materiałem informacyjnym. Nie powinien być rozumiany jako materiał o charakterze doradczym oraz jako podstawa do podejmowania decyzji inwestycyjnych. Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Open Finance nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania.