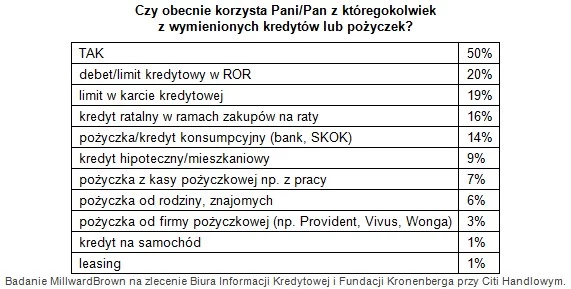

Czy korzysta Pani/Pan z któregokolwiek następujących rodzajów kredytów lub pożyczek? - "Tak" - odpowiedziało 50 proc. osób, w badaniu przeprowadzonym przez MillwardBrown na zlecenie Biura Informacji Kredytowej i Fundacji Kronenberga przy Citi Handlowym.

Co jest najczęściej posiadanym zadłużeniem? Zdecydowanie debet lub linia kredytowa w koncie (20 proc.) oraz karty kredytowe (19 proc.). Tuż za nimi znalazł się kredyt ratalny - 16 proc. oraz pożyczka lub kredyt konsumpcyjny w banku lub SKOK-u - 14 proc. Prawie co dziesiąty zadłużony ankietowany wskazał na kredyt mieszkaniowy 9 proc. Na tym nie koniec, w grę wchodzą również pożyczki w zakładach pracy, pożyczki od rodziny i znajomych, w firmach pożyczkowych, kredyty samochodowe i leasing.

Na co idą pożyczone pieniądze? Wydawałoby się, że głównie na kosztowne sprzęty czy usługi, okazuje się jednak, że aż 27 proc. ankietowanych wykorzystuje je jako źródło finansowania bieżących potrzeb. Zakup sprzętu RTV i AGD finansuje kredytem 18 proc., samochodu - 6 proc., a mebli - 4 proc. badanych.

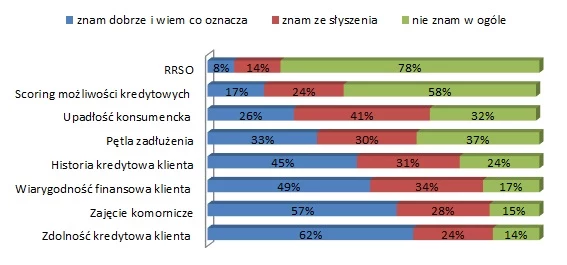

Kredyty i pożyczki upowszechniły się, ale związana z tym wiedza już niekoniecznie. W serii pytań: Na ile znane są Pani/Panu następujące terminy związane z finansami/kredytami? Na wspomnienie RRSO (Roczna Rzeczywista Stopa Oprocentowania -"Znam dobrze i wiem co to oznacza" - odpowiedziało zaledwie 8 proc. badanych. W przypadku scoringu możliwości kredytowych było to 17 proc. Jeśliby wierzyć odpowiedziom, to większość dobrze zorientowana jest jedynie, gdy chodzi o zdolność kredytową i zajęcie komornicze.

Z kolei w "teście" na temat mechanizmów kredytowych, gdzie padały pytania m.in.: co oznacza historia kredytowa, gdzie można ją sprawdzić, gdzie zdolność kredytową sprawdzają banki, kiedy dane klienta trafiają po raz pierwszy do BIK, itd., odpowiadający zdobyli jedynie 36 pkt na 100 możliwych.

Nie można jednak stwierdzić, że gdy przyjdzie co do czego Polacy nie starają się poszerzyć swojej wiedzy. Osoby, które planują pożyczyć po raz pierwszy pieniądze w najbliższych 12 miesiącach, przed podjęciem ostatecznej decyzji o pożyczce/kredycie i wyborze banku lub firmy w zdecydowanej większości (73 proc.) zwracają się po informacje do swojego banku. Ponad połowa (56 proc.) robi też rozeznanie w instytucjach konkurencyjnych oraz na internetowych forach dyskusyjnych (57 proc.). Dwóch na pięciu zainteresowanych kredytem zasięga także opinii znajomych i rodziny. Jedynie co dwudziesty nie korzysta z żadnych z tych źródeł, co nie oznacza, że zupełnie się nie przygotowuje.

Klienci potrzebują jednak przyjaznej i zrozumiałej informacji. RRSO już choćby ze względu na trudną do wymówienia nazwę do takich nie należy. Mimo wielu lat obecności Rzeczywistej Rocznej Stopy Oprocentowania w ofertach, na reklamach i na formularzu informacyjnym przedstawianym przed podpisaniem umowy o kredycie konsumenckim wciąż nie przedarła się do świadomości klientów. Jak bardzo Polacy potrzebują jasnej komunikacji dobrze też pokazują odpowiedzi na kolejne pytanie badania: Na ile znane są Pani/Panu następujące rodzaje produktów kredytowych? Gdy mowa o pożyczce gotówkowej i kredycie gotówkowym znajomość wykazuje dwie trzecie pytanych, ale gdy pojawia się pojęcie kredytu konsumpcyjnego, który zawiera w sobie pojęcie kredytu gotówkowego, ratalnego, czy samochodowego, to znajomość produktu deklaruje już jedynie 37 proc. badanych.

A jak nie wiemy, nie znamy się, to koniec końców boimy się pożyczać - uważa prof. Janusz Czapiński z Uniwersytetu Warszawskiego i zwraca uwagę, że mimo wzrostu zamożności społeczeństwa w Polsce, odsetek zadłużonych gospodarstw domowych spadł w ostatnich latach o jedną piątą. Jak wynika z Diagnozy Społecznej 2013 r. w zeszłym roku kredyt miało 35 proc. z 13,6 mln gospodarstw domowych, wobec 43 proc. pięć lat wcześniej. To zupełnie inny kierunek niż w krajach rozwiniętych, gdzie wyższa zamożność pomaga w upowszechnieniu się zadłużenia - podkreśla prof. Czapiński. Jego zdaniem powodem odmiennego rozwoju sytuacji jest właśnie brak wiedzy, a także wpajana w rodzimej tradycji niechęć do pożyczania. Z pewnością nie jest to efekt braku zaufania rodaków do instytucji finansowych. Jak podaje Diagnoza Społeczna 2013 jesteśmy narodem, który prędzej zawierzy bankom niż bliźniemu. Wyniki badania w tym względzie potrafią wprawić w zdumienie. Gdy w Polsce tylko 18 proc. ankietowanych jest w stanie zaufać innym ludziom, bankom zaufa 31 proc. Spośród analizowanych w Diagnozie Społecznej krajów podobna sytuacja występuje jeszcze tylko w Rosji, tam jedynie co czwarty badany zaufa ludziom, a co trzeci bankom. Na drugim krańcu znajdują się Szwecja i Holandia, gdzie połowa lub więcej pytanych wierzy sobie nawzajem, a instytucjom bankowym mniej więcej co trzeci. Z kolei w Hiszpanii inni ludzie zdobywają 28 proc. wskazań, a banki jedynie 16 proc., w Niemczech jest to odpowiednio - 29 proc. i 12 proc. W Wielkiej Brytanii relacje te są prawie wyrównane - 33 proc. wskazań przypada na bliźniego, a 29 proc. na banki.

PS. RRSO (Rzeczywista Roczna Stopa Oprocentowania), to uregulowane prawnie pojęcie, które opisuje kredyt. Wielkość RRSO uwzględnia wszystkie koszty kredytu jakie ponosi klient: oprocentowanie, prowizje, ubezpieczenia i inne opłaty bankowe. Oznacza to, że wystarczy rzut oka na widniejące na ofercie RRSO, aby szybko ocenić, która propozycja kredytowa jest tańsza. Im RRSO wyższa tym gorzej. Warunek porównywalności RRSO - pożyczki/kredyty muszą być udzielone na ten sam okres, a spłata raty następuje w tych samych odstępach czasu.

Badanie MillwardBrown na zlecenie Biura Informacji Kredytowej i Fundacji Kronenberga przy Citi Handlowym przeprowadzone zostało w marcu 2014 r. na próbie 1001 osób w wywiadzie telefonicznym.

Halina Kochalska

Jeśli chcesz dowiedzieć się więcej o inwestowaniu, zapytaj doradcy OpenFinance

Niniejszy dokument jest materiałem informacyjnym. Nie powinien być rozumiany jako materiał o charakterze doradczym oraz jako podstawa do podejmowania decyzji inwestycyjnych. Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Open Finance nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania.