TSUE ma rozstrzygnąć m.in., czy sąd ma po prostu usunąć z umowy niedozwolony zapis, czy też może go zastąpić innym. Dla przykładu chodzi o to, czy sędzia może nakazać przeliczenie długu po kursie NBP (zamiast bankowego), czy też należy całkiem usunąć fragment tekstu, uznany za niedozwolony. Zmiana kursu na NBP daje klientowi niewielkie korzyści. Natomiast w przypadku usunięcia całej niedozwolonej klauzuli, korzyści będą ogromne. To oznacza bowiem, że kredyt od samego początku był w złotych, a nie we frankach.

Usunięcie z umowy kredytowej klauzuli mówiącej o sposobie przeliczenia długu na franki zamieniłby go w kredyt złotowy, a przeliczenie odbyłoby się po kursie początkowym. Kolejna korzyść polegałaby na tym, że oprocentowanie nie zostałoby podniesione do poziomu, jaki obowiązuje dla kredytów w złotych. W wyniku opisanej zmiany powstałby kredyt w złotych, ale z oprocentowaniem opartym o szwajcarski poziom stóp procentowych. Byłby to więc kredyt z oprocentowaniem wynoszącym obecnie ok. 0,5 proc.

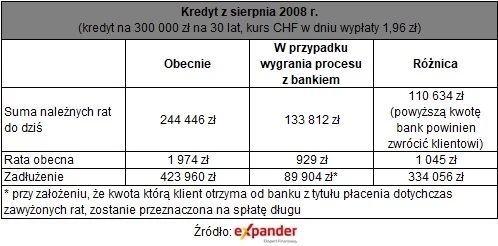

Zadłużenie spadnie z 423 tys. zł do 89 tys. zł

Taka zmiana spowodowałoby drastyczny spadek raty i poziomu zadłużenia. Korzyść byłaby tym większa, im niższy był kurs w dniu uruchomienia kredytu. W przypadku zaciągniętego w najgorszym możliwym momencie (sierpień 2008 r.), gdy frank kosztował jedynie 1,96 zł, rata i zadłużenie spadłaby mniej więcej o połowę.

Dla przykładu jeśli kwota kredytu wynosiła 300 000 zł, a okres spłaty 30 lat, to rata spadłaby z 1974 zł do 929 zł. Jednocześnie bank powinien oddać klientowi 110 365 zł, ponieważ dotychczas płacił on zbyt wysokie raty. Gdyby ta kwota została wykorzystana do spłaty pozostałego po przewalutowaniu zadłużenia, to do spłaty pozostałoby 89 900 zł. Dla porównania obecne zadłużenie wyrażone w złotych to 423 960 zł.

Należy jednak dodać, że uzyskanie opisanych korzyści nie będzie takie proste. Dotychczas frankowicze wygrywali zaledwie 1 na 10 spraw w sądach. Cały proces jest długotrwały, kosztowny i nie mamy pewności, czy zakończy się powodzeniem. Warto też dodać, że gdyby frankowicze zaczęli masowo pozywać banki i wygrywać procesy, to ich kredytodawcy poniosą z tego tytuły ogromne koszty. To może zmusić je do ograniczenia akcji kredytowej, czyli w praktyce nowo udzielane kredyty mogą stać się droższe i trudniej dostępne.

Jak zmieniłaby się rata i zadłużenie po wygranym procesie

Jarosław Sadowski

Główny analityk Expander Advisors

Biznes INTERIA.PL na Twitterze. Dołącz do nas i czytaj informacje gospodarcze

W czwartek w Trybunale Sprawiedliwości Unii Europejskiej (TSUE) zapadnie wyrok w sprawie dotyczącej frankowiczów. Orzeczenie może mieć istotny wpływ na sytuację Polaków, którzy mają kredyty mieszkaniowe we frankach szwajcarskich.

Chodzi o sprawę państwa Dziubaków, którzy w 2008 r. wzięli kredyt hipoteczny na 40 lat. Bank dał im kredyt w złotówkach, ale był on indeksowany (przeliczany) we frankach szwajcarskich. Kredytobiorcy wnieśli do sądu okręgowego w Warszawie o unieważnienie umowy z uwagi na nieuczciwe według nich postanowienia dotyczące mechanizmu indeksowania. Twierdzili, że postanowienia te były niezgodne z prawem, ponieważ umożliwiały bankowi jednostronne i dowolne określanie kursu walut. Podnosili, że bank jednostronnie określa saldo kredytu, a także wynik przeliczenia raty kredytu w walucie obcej na kwotę w walucie polskiej.

Dziubakowie domagali się, aby umowa była wykonywana z pominięciem nieuczciwych warunków, w oparciu o kwotę kredytu ustaloną w walucie polskiej i stopę procentową określoną w umowie na podstawie zmiennej stopy LIBOR i stałej marży banku.

Sąd okręgowy w Warszawie, który zajmował się sprawą, miał jednak wątpliwości prawne. Dlatego skierował do TSUE pytania prejudycjalne, domagając się wykładni unijnego prawa w kwestii nieuczciwych warunków w umowach konsumenckich.

W maju br. rzecznik generalny TSUE wydał opinię korzystną dla skarżących. Wskazał, że sąd nie może samodzielnie uzupełnić luk w umowie po wyeliminowaniu niezgodnych z prawem zapisów ani orzec, że umowa ma dalej obowiązywać, zostawiając tę decyzję konsumentowi. Wskazał też, że unijne przepisy nie zezwalają na to, by sąd krajowy uznał umowę o kredyt frankowy za nieważną, wbrew interesowi kredytobiorcy.

Zdaniem ekspertów czwartkowy wyrok może mieć istotne znaczenie dla posiadaczy kredytów we franku. Jeśli bowiem będzie zbieżny z opinią rzecznika generalnego i polski sąd w tej konkretnej sprawie uzna, że w umowie kredytowej znalazły się nieuczciwe zapisy, to kredytobiorca, a nie sąd będzie decydował o przyszłości zawartej umowy. To wola konsumenta będzie decydująca, czy powinno dojść do stwierdzenia nieważności całej umowy, bo to będzie dla niego korzystne, czy też powinno dojść do zastąpienia nieuczciwego warunku w umowie innym zapisem i utrzymania umowy w mocy.

Eksperci spodziewają się, że w efekcie wyroku do sądów w Polsce może trafić ogromna liczba spraw, w których frankowicze będą domagali się uznania, że w umowach zawarte są nieuczciwe warunki. Trudno też sobie wyobrazić, aby osoby, które kwestionują zapisy umów we frankach, nie podnosiły też wyroku TSUE w sprawach już tocznych przed sądami.

W przypadku nowych spraw cześć sądów może stwierdzić, że w umowach znajdują się zapisy niezgodne z prawem. W takiej sytuacji to konsumenci będą decydowali o przyszłości swoich kredytów. Tego obawiają się banki, bo uważają, że to znacznie obciąży finansowo ten sektor.

Wyrok TSUE zostanie przekazany sądowi okręgowemu w Warszawie i będzie dla niego wiążący. W tej sprawie będzie musiał zapaść wyrok w sądzie polskim, jednak trudno sobie wyobrazić, by był on znacząco odmienny od tego, co orzeknie w czwartek TSUE.

Eksperci nie wykluczają też scenariusza, że wyrok TSUE będzie bardziej zniuansowany niż opinia rzecznika generalnego i zrodzi wątpliwości interpretacyjne. Nie można wykluczyć, że wtedy sądy w różny sposób będą podchodziły do różnych umów o kredyt mieszkaniowy, zawieranych między bankami a klientami. Nie będzie wtedy automatyzmu i sądy będą musiały żmudnie analizować przepisy w każdej sprawie pod kątem tego, co orzeknie TSUE.

Premier Mateusz Morawiecki na początku września powiedział, że nie obawia się o skutki wyroku TSUE dla banków. "Nie mam takich obaw, ponieważ system bankowy polski jest bardzo dobrze dorezerwowany, jest bardzo mocno skapitalizowany. (...) Jestem w kontakcie z Komisją Nadzoru Finansowego i wiem, że sytuacja jest absolutnie stabilna i pod kontrolą" - powiedział premier, pytany, czy wyrok mógłby wywołać kryzys w Polsce.

Z Brukseli Łukasz Osiński

(PAP)