Polaków uderzają po kieszeni dwa niekorzystne zjawiska - najniższe oprocentowanie lokat w historii oraz przyspieszający wzrost cen. To powoduje, że w większości przypadków inflacja pochłania wartość nabywczą oszczędności szybciej niż banki dopisują do kapitału odsetki. W efekcie po zakończeniu lokaty większość oszczędzających będzie mogła za pieniądze wraz z odsetkami kupić mniej niż w dniu zakładania depozytu.

Polacy wolą na krótko

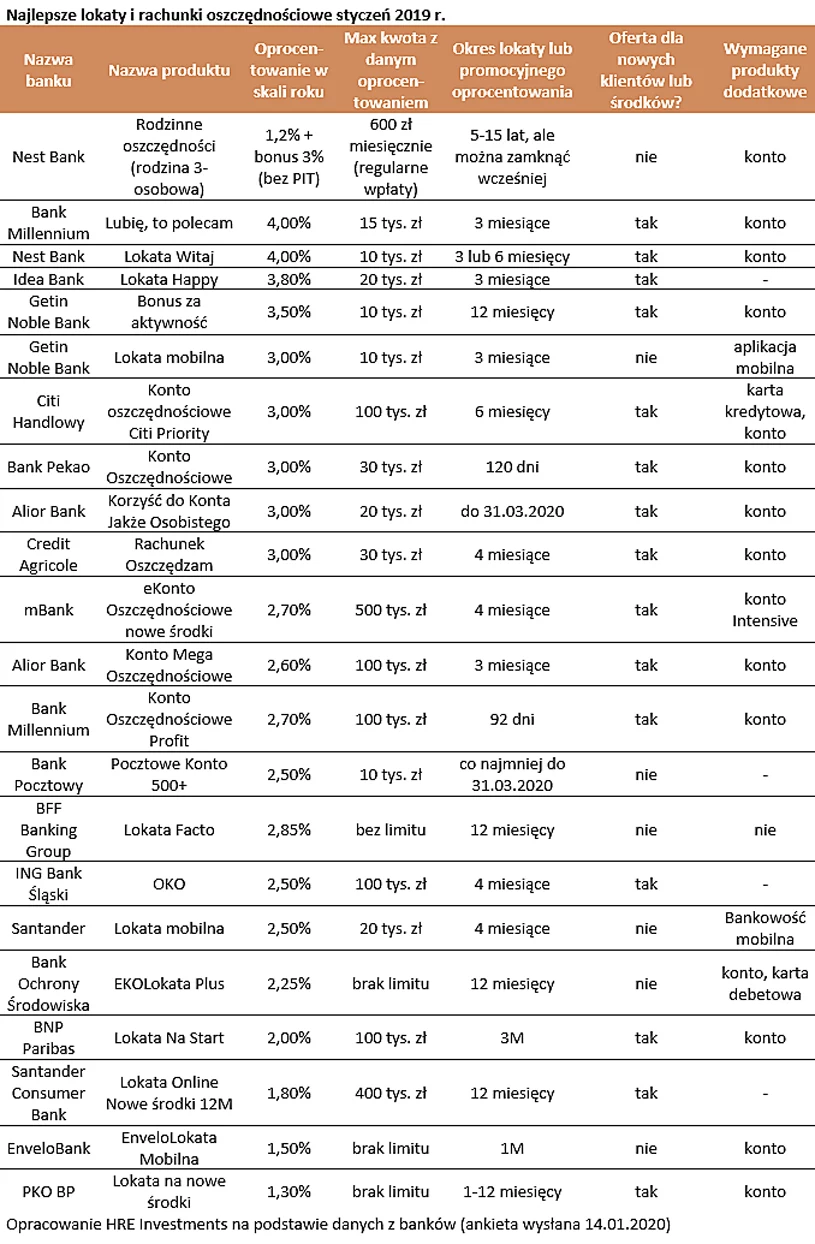

Nie zawsze musi tak jednak być - wynika z najnowszego rankingu lokat przygotowanego przez HRE Investments. Bierzemy pod uwagę produkty najpopularniejsze wśród Polaków, a więc maksymalnie roczne. Zakładamy ponadto, że łowca bankowych okazji skłonny jest związać się z bankiem nie tylko promocyjnym depozytem, ale też - o ile skutkować to będzie możliwością skorzystania z lepszych ofert - zdecyduje się przy okazji na inne produkty (np. konto osobiste wraz z kartą płatniczą).

W naszym zestawieniu nie ujmujemy więc oferty np. Santander Consumer Banku, który osobom powierzającym swoje środki na 3 lata oferuje oprocentowanie na poziomie 2,4%. Pomijamy też rozwiązanie oferowane przez nowego gracza na polskim rynku - BFF Banking Group, który obiecuje 4 proc. w skali roku o ile zainwestujemy wolne środki na 5 lat.

Lokaty dadzą zarobić o ile inflacja nie wzrośnie

W przypadku lokat krótkoterminowych na szczycie tabeli znajdziemy wybitnie limitowane oferty promocyjnych depozytów. Robi tak zwycięzca rankingu - Nest Bank, który specjalnym nieopodatkowanym bonusem premiuje regularne wpłaty na konto oszczędnościowe. Oszczędzać możemy do 600 złotych miesięcznie, ale za to otrzymujemy 1,2 proc. oprocentowania w skali roku plus wspomniany bonus w wysokości zależnej od liczby posiadanych dzieci. Przy rodzinie w modelu 2+1 jest to 3 proc. wpłat po pierwszym roku. Daje to łącznie zysk odpowiadający lokacie z oprocentowaniem zbliżonym do 5% w skali roku. Oczywiście znowu produkt ten jest mocno limitowany - maksymalna kwota, którą można zainwestować, jest ograniczona, a bonus pieniężny w kolejnym roku jest naliczany nie od całego salda znajdującego się na koncie, tylko od kwoty wpłaconej w poprzedzających 12 miesiącach. Oprocentowanie w drugim roku nie będzie już więc aż tak imponujące. Produkt można jednak zamknąć po zainkasowaniu pierwszej premii.

Kolejne cztery miejsca w zestawieniu to lokaty i konta oszczędnościowe przeznaczone dla nowych klientów banków: Millennium, Nest, Idea i Getin Noble. Można za ich pomocą zainwestować nie więcej niż od 10 do 20 tysięcy złotych. Oprocentowanie to od 3,5 do 4 proc. Są to oferty przeważnie dla klientów, którzy mocniej wiążą się z instytucją (poza Idea Bankiem). W efekcie w pakiecie z depozytem trzeba posiadać konto w banku przelewać na nie pewną kwotę, a nawet płacić za pomocą BLIK lub karty wydanej do konta.

Na tym kończą się w naszym zestawieniu lokaty, dzięki którym możliwe jest osiągnięcie realnego zysku w skali roku. Wszystko dlatego, że prognoza NBP sugeruje, że ceny dóbr i usług wzrosną o w ciągu 12 miesięcy około 2,7 proc.. Aby więc uchronić posiadany kapitał przed utratą siły nabywczej niezbędne byłoby założenie lokaty oprocentowanej na trochę ponad 3,3 proc. w skali roku. Dopiero wtedy po potrąceniu podatku od zysków kapitałowych (19 proc.) dopisane do lokaty odsetki powinny pozwolić zachować siłę nabywczą posiadanego kapitału. Oprocentowanie wyższe niż 3,3 proc. w skali roku oznacza realny zysk - oczywiście o ile nie będziemy mieli w pierwszym kwartale 2021 roku inflacji wyższej niż 2,7 proc. W to jednak coraz mniej osób wierzy.

Nowe środki dają wyższy procent

Jeśli ktoś ma do zainwestowania większe środki (od kilkudziesięciu do kilkuset tysięcy złotych), to musi się przygotować na oprocentowanie na poziomie 2-3 proc. w skali roku. Najczęściej są to oferty limitowane czasowo czy dla osób wpłacających do danej instytucji nowe środki. Na uwagę zasługują tu banki: Citi, mBank, Alior, Millennium, ING czy BNP. Na tym tle wyróżnia się wcześniej wspomniany BFF z lokatą na 2,85 proc. i 12 miesięcy, z której uroków można korzystać bez limitów kwotowych czy spełniania wymagania przelania nowych środków czy tym bardziej bycia nowym klientem.

Idąc dalej, ktoś kto ma do zainwestowania więcej niż kilkaset tysięcy na krótki czas, a przy tym nie chce zaprzątać sobie głowy bankowymi promocjami, może zainteresować się też lokatami w PKO czy Banku Pocztowym, które oferują 1,3-1,5 proc. w skali roku.

Bartosz Turek, główny analityk