Karencja zapobiega negatywnej selekcji ubezpieczonych

- W niemal każdej umowie polisy majątkowych można znaleźć zapis, który ustala okres początkowego wyłączenia ochrony (tzw. karencji). Jego długość zależy od polityki danego ubezpieczyciela. Z punktu widzenia klienta długotrwała karencja jest niekorzystna. Istnieje bowiem prawdopodobieństwo, że wypadek ubezpieczeniowy zdarzy się w okresie wyłączenia ochrony - mówi Stanisław Plakwicz, prezes PETSUPPORT.

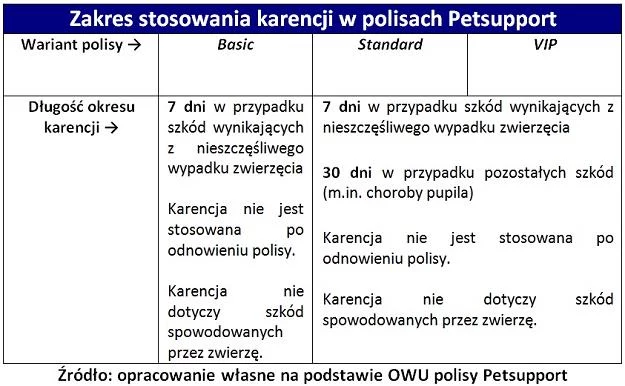

W przypadku nowej polisy PETSUPPORT okres karencji jest uzależniony od rodzaju szkody i wybranego pakietu (patrz poniższa tabela). Zastosowanie wyłączenia ochrony na 7 lub 30 dni utrudnia wyłudzenia i ogranicza skutki zjawiska, które w terminologii ekonomicznej jest określane jako "negatywna selekcja".

Wspomniane zjawisko polega na tym, że klienci obarczeni ryzykiem szybkiego wystąpienia jakiejś szkody o wiele chętniej korzystają z ubezpieczeń. W przypadku pominięcia karencji negatywna selekcja mogłaby skutkować znacznym podwyższeniem składki płaconej przez wszystkie osoby.

Dzięki okresowi wyłączenia ochrony klienci, którzy generują standardowe ryzyko nie muszą ponosić kosztów najbardziej prawdopodobnych zdarzeń (np. padnięcia psa, który już w dniu zawarcia umowy cierpiał na zaawansowaną chorobę).

Franszyza również ma bardzo ważny cel

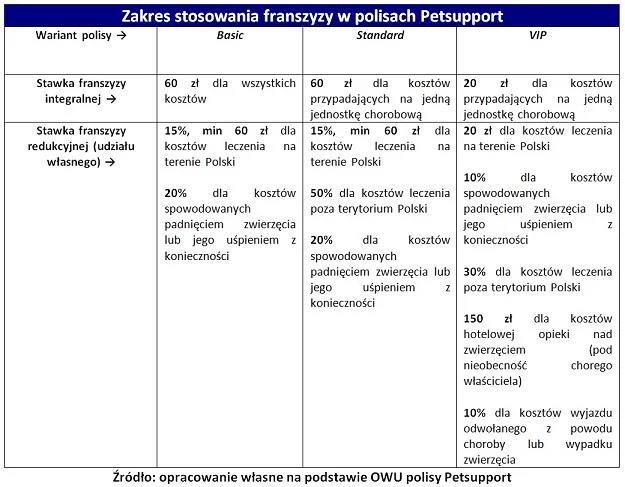

Franszyza to kolejne rozwiązanie, które nie bez powodu jest stosowane przez ubezpieczycieli. We wzorcach umownych wielu polis można znaleźć informacje na temat stawki franszyzy integralnej lub redukcyjnej. Pierwsza z nich określa graniczny poziom kosztów, które nie są pokrywane przez ubezpieczyciela. Warto dodać, że zastosowanie franszyzy integralnej uwalnia zakład ubezpieczeniowy od problemów związanych z likwidacją dużej liczby niewielkich szkód.

W przypadku podstawowego wariantu polisy PETSUPPORT franszyza integralna wynosi 60 zł (dla całego zakresu ochrony). Oznacza to, że ubezpieczyciel pokryje tylko koszty, których poziom jest wyższy od ustalonego limitu (60 zł).

Stawka franszyzy redukcyjnej (tzw. udziału własnego) wyznacza natomiast poziom każdorazowej partycypacji ubezpieczonego. W przypadku analizowanych pakietów Basic i Standard klient pokrywa np. 20% kosztów spowodowanych padnięciem zwierzęcia albo jego przymusowym uśpieniem. Ubezpieczyciel uwzględnia podany udział własny przy obliczaniu odszkodowania. Takie rozwiązanie skłania klienta do większej troski o swojego pupila.

Wciąż dziewiczy rynek

Świadomość ubezpieczeniowa w Polsce jest wciąż - niestety - bardzo mała. Ubezpieczamy w zasadzie wyłącznie to, co musimy. Tymczasem dostępność produktów ubezpieczeniowych stale rośnie. Wśród nich pojawiły się także polisy dla zwierząt, oferujące zwrot kosztów leczenia zwierzęcia w wyniku zachorowania, jak i następstw nieszczęśliwych wypadków. Jest to zjawisko bezwzględnie pozytywne, gdyż daje nadzieję na stale rosnącą świadomość ubezpieczeniową w Polsce.