Zgodnie z art. 10 ust. 3 ustawy o PIT źródłem przychodów jest również odpłatne zbycie wykorzystywanych na potrzeby związane z działalnością gospodarczą oraz przy prowadzeniu działów specjalnych produkcji rolne: budynku mieszkalnego, jego części lub udziału w takim budynku, lokalu mieszkalnego stanowiącego odrębną nieruchomość lub udziału w takim lokalu, gruntu lub udziału w gruncie albo prawa użytkowania wieczystego gruntu lub udziału w takim prawie, związanych z tym budynkiem lub lokalem, spółdzielczego własnościowego prawa do lokalu mieszkalnego lub udziału w takim prawie oraz prawa do domu jednorodzinnego w spółdzielni mieszkaniowej lub udziału w takim prawie.

Sprzedaż mieszkania nie jest przychodem z działalności gospodarczej

Sprzedaż wymienionych wyżej składników majątku nie zalicza się jednak do przychodów z działalności gospodarczej. Tak więc przy zbywaniu mieszkania nie ma znaczenia fakt, czy było one wykorzystywane dla celów mieszkalnych, czy dla prowadzonej działalności gospodarczej. U właściciela zawsze powstaje przychód, który nie jest przychodem z działalności gospodarczej, lecz stanowi przychód ze sprzedaży nieruchomości.

Podkreślić należy również, że przy sprzedaży nie w pełni zamortyzowanego mieszkania, niezamortyzowana część jego wartości początkowej nie będzie stanowiła kosztu uzyskania przychodu dla przedsiębiorstwa. Dzieje się tak z tego powodu, że uzyskane ze sprzedaży wpływy nie będą stanowiły przychodów przedsiębiorstwa lecz prywatny przychód przedsiębiorcy. Tak więc osoba decydująca się na sprzedaż mieszkania, musi się liczyć z faktem, że od konieczności zapłaty podatku mogą zwolnić ją jedynie przewidziane ustawowo ulgi. Nie ma przy tym znaczenia, czy sprzedający jest przedsiębiorcą czy osobą nieprowadzącą działalności.

Przedsiębiorca może skorzystać z ulg

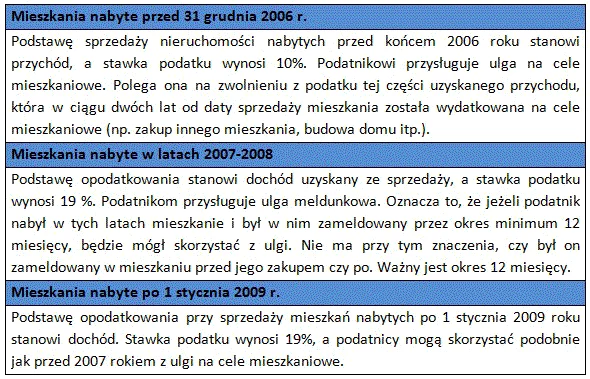

Ulgi, jakie może wykorzystać podmiot zbywający nieruchomość zależą od roku, w którym nieruchomość ta została nabyta. Jedynym zwolnieniem obowiązującym cały czas jest brak opodatkowania sprzedaży mieszkań po upływie 5 lat od końca roku ich nabycia. Również stawki podatku, które mają zastosowanie w przypadku sprzedaży nieruchomości są uzależnione od daty ich nabycia.

Adam Bujalski, księgowy Tax Care