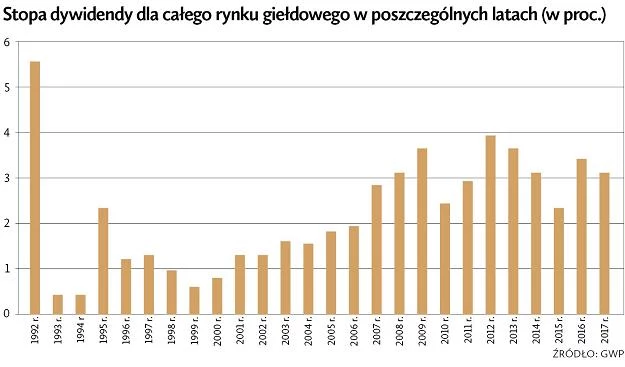

Wśród wyliczanych przez warszawską giełdę różnego rodzaju wskaźników rynkowych, stopa dywidendy pojawiła się po raz pierwszy już w drugim roku działalności naszego parkietu. Co więcej, wyniosła ona w 1992 r. aż 5,5 proc. i jest to wynik, którego nie udało się poprawić przez kolejnych dwadzieścia pięć lat. I wiele wskazuje na to, że pozostanie on rekordem wszech czasów, a przynajmniej wynikiem trudnym do pokonania jeszcze przez wiele lat. Zresztą posługiwanie się tym wskaźnikiem, odnoszącym się do całego rynku, ma znaczenie bardziej abstrakcyjne niż praktyczne, choć w jakimś stopniu może odzwierciedlać panujące na parkiecie tendencje.

Dywidenda jest pojęciem bardzo konkretnym i by znalazła się w portfelu, trzeba znaleźć spółkę, która ją wypłaci. A najlepiej, by wypłacała ją regularnie. Przez wiele lat było o to bardzo trudno. I to nie tylko dlatego, że spółki nie osiągały zysków i tak bardzo potrzebowały pieniędzy na rozwój, że nie były skłonne się nimi dzielić z akcjonariuszami. Dość przypomnieć, że dopiero pod koniec 2010 r., czyli po prawie dwudziestu latach istnienia, udało się giełdzie skompletować grupę trzydziestu firm regularnie (minimum pięć lat z rzędu) płacących dywidendy i stworzyć na tej podstawie elitarny WIGdiv.

Od tego czasu dywidendowa praktyka spółek zaczęła ulegać szybkiej i coraz bardziej wyraźnej poprawie. Zawdzięczamy to nie tyle promowaniu jej przez władze giełdy, zmianie postawy samych firm, czy biznesowym okolicznościom, ile pojawieniu się i uaktywnieniu silnych grup akcjonariuszy, a więc z jednej strony Skarbu Państwa, a z drugiej otwartych funduszy emerytalnych, akumulujących w portfelach znaczące pakiety akcji, pozwalające wpływać na decyzje w sprawie polityki firm. Obie grupy stanowczo domagały się udziału w zyskach. Rządy w budżetach zapisywały określone kwoty, jakich się spodziewały od spółek i na walnych zgromadzeniach forsowały odpowiednie uchwały.

W ciągu poprzednich pięciu lat (z zysków za lata 2011-2015) do budżetu z tego tytułu wpłynęło łącznie prawie 28 mld zł. Fundusze emerytalne działały w interesie swoim i klientów w podobny sposób, o ile tylko uznały, że firmy stać na podzielenie się zyskiem. W znacznie mniejszym stopniu podobną rolę pełniły fundusze inwestycyjne, a znaczący akcjonariusze prywatni na ogół realizowali swoją politykę, choć coraz częściej starali się też uwzględniać interesy pozostałych posiadaczy akcji.

W ciągu minionych dziesięciu lat do portfeli wszystkich akcjonariuszy łącznie wpłynęło prawie 22 mld zł dywidend z KGHM, prawie 15 mld zł z Orange, 14 mld zł z Pekao, ponad 13 mld zł z PKO, niemal 10 mld zł z PGE, by wymienić tylko dywidendowych krezusów. To potężne kwoty, z których znaczna część wracała na rynek kapitałowy w formie reinwestycji. W 2016 r. zyskiem z akcjonariuszami podzieliło się niemal 170 firm, czyli około jedna trzecia wszystkich notowanych na giełdzie emitentów.

Pobierz darmowy program do rozliczeń PIT 2016

Obecnie zdecydowanie zmienia się polityka Skarbu Państwa wobec kontrolowanych przez siebie firm, a rola funduszy emerytalnych staje pod znakiem zapytania w związku z planowanymi zmianami zasad ich działania. Zarówno spółki, jak i inwestorów, czeka więc okres podwyższonej niepewności.

Głównym jej źródłem pozostaje na razie państwowy właściciel. Choć w pierwszej połowie ubiegłego roku, niemal "na odchodne", resort skarbu, kierowany przez ministra Dawida Jackiewicza, opracował "Założenia polityki dywidendowej w spółkach z udziałem Skarbu Państwa na lata 2017-2019", to trudno mówić o jakichkolwiek regułach obowiązujących obecnie w tej kwestii.

Nie ma już ani resortu, ani ministra, a szefowie ministerstw, którym "przydzielono" nadzór nad poszczególnymi spółkami w większości słyną ze swobody i braku konsekwencji, z jakimi deklarują swoje zamiary w kwestii dywidendy, nie mówiąc już o burzących krew u inwestorów teoriach na temat roli zysku w działalności firm i pomysłach na jak najlepsze spożytkowanie ich potencjału w imię realizacji różnego rodzaju misji. Efekty tych deklaracji można było wielokrotnie obserwować, patrząc na notowania akcji spółek, których one dotyczyły.

Nie brakuje też przykładów drastycznych zmian dywidendowej polityki bądź praktyki w spółkach, w których dominuje duży prywatny inwestor. Jednym z najbardziej spektakularnych jest Orange, gdzie po długim okresie prowadzenia bardzo przejrzystej i stabilnej polityki, od kilku lat ulega ona systematycznej erozji, która rozpoczęła się od ograniczania wysokości dywidendy do zawieszenia jej wypłacania. W tym przypadku "pocieszeniem" jest fakt, że następuje to w związku z pogarszającymi się wynikami i koniecznością ponoszenia znacznych nakładów inwestycyjnych.

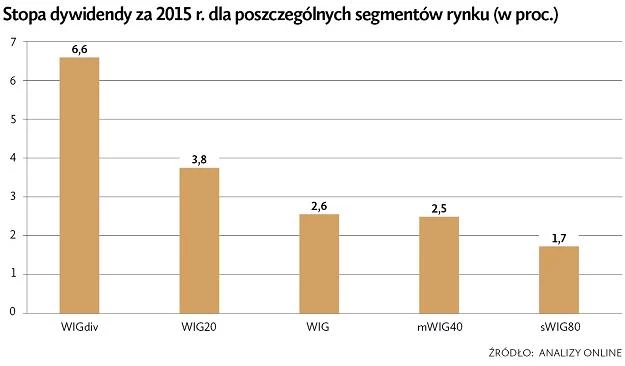

Patrząc na kształtowanie stóp dywidendy z bardziej praktycznego, nie tak bardzo zagregowanego poziomu, widać interesujące prawidłowości. Stopa dywidendy za 2015 r. dla całego rynku, według wyliczeń GPW, wynosi 3,1 proc. Z danych Analiz Online wynika, że w przypadku WIGdiv sięga ona aż 6,6 proc., a dla WIG20 wynosi 3,8 proc. i maleje w przypadku wskaźników szerokiego rynku oraz kolejno średnich i małych firm.

Ten układ będzie się jednak zmieniał, prawdopodobnie na korzyść właśnie małych i średnich spółek. W przypadku WIG20 negatywna tendencja widoczna jest już od kilku lat. Jeszcze w 2014 r. dywidendę płaciło 17 przedstawicieli tego indeksu. W 2016 r. (zysk za 2015 r.) ich liczba stopniała do 13. W tym roku należy się liczyć z pomniejszeniem tego grona, choćby w związku z brakiem dywidendy od znacznej części banków.

Roman Przasnyski