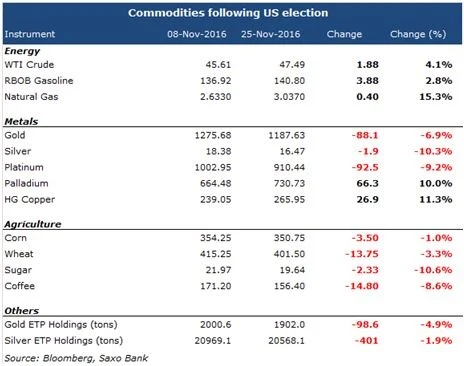

Przekonanie, że USA będą wspierać wzrost za pomocą wydatków fiskalnych zamiast dalszego luzowania ilościowego i oszczędności wywołało silną reakcję ze strony różnych klas aktywów, w tym dolara, akcji i rentowności obligacji, które zanotowały wzrosty.

Mocniejszy dolar zazwyczaj ma negatywny wpływ na sektor towarów w ujęciu całkowitym. Jednak oczekiwania związane ze wzrostem wydatków inwestycyjnych (nie tylko w Chinach) oraz nadzieje na finalne porozumienie OPEC 30 listopada wspierają notowania metali przemysłowych oraz ropy naftowej.

Największym przegranym są zaś metale szlachetne - mocniejszy dolar a także rosnące kursy akcji i rentowności obligacji spowodowały, że apetyt na złoto, uważane jako bezpieczne aktywo, zmalał. Fundusze ETF oparte na złocie zanotowały najsilniejszy odpływ w skali czterech tygodni od lipca 2013, a notowania złota osiągnęły poziom, przy którym zaczynają się pojawiać wątpliwości co do kontynuacji trwającego rok trendu wzrostowego.

Sektor towarów rolniczych radzi sobie całkiem nieźle, z wyjątkiem cukru i kawy, w których ceny uderzył słabszy brazylijski real. Liczba długich pozycji w obu aktywach znacznie spadła.

Z kolei, kontrakty na gaz zanotowały zwyżki, ponieważ prognozy wskazują na niższe niż zazwyczaj temperatury w okresie zimowym w USA. Dodatkowo, najnowsze dane wskazały, że zapasy surowca obniżyły się wcześniej niż oczekiwano.

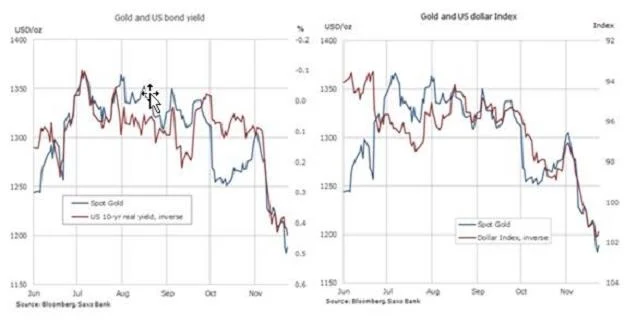

Złoto oraz zwłaszcza srebro pozostają pod presją z uwagi na mocniejszego dolara oraz rosnące ceny akcji i rentowności obligacji. Opór stawiany przez inwestorów długoterminowych już nie jest tak silny, na co wskazuje ograniczenie aktywności w produktach typu exchange-traded od 9 listopada.

Inwestorzy na rynku opcji są najbardziej negatywnie nastawieni wobec złota od sierpnia ubiegłego roku, gdy zaczęły nasilać się oczekiwania dotyczące podwyżki stóp procentowych w USA. Jeszcze przed wynikiem wyborów, to opcje call były bardziej popularne (o ponad 3%). Obecnie, to opcje put są w cenie (przewaga o około 2,9%).

Z uwagi na słabość złota wynikającą z nadzwyczaj mocnego dolara, warto jest rzucić okiem na złoto denominowane w innych walutach. Na przykład, waluty Chin i Indii - dwóch największych na świecie konsumentów tego metalu szlachetnego - osłabły w ciągu kilku ostatnich tygodni.

XAUUSD spadł o 6,8% od wyniku wyborów w USA, XAUINR o 3,7% a XAUCNH o 4,7%.

W przypadku euro notujemy spadki na rynku złota o 3%, a w przypadku jena, można zaobserwować tylko niewielki wzrost.

Źródło: Bloomberg

Inwestorzy na rynku produktów typu exchange-traded opartych na złocie odwracają się od tego metalu szlachetnego od 8 listopada. Redukcja pozycji o niemal 100 ton od wyniku wyborów jest największa od lipca 2013.

Z uwagi na fakt, że powyżej obecnych poziomów dokupiono od 100 do 200 ton złota, potencjał dalszego ograniczenia długich pozycji jest wysoki.

Jednak nie jesteśmy do końca przekonani, czy w 2017 dolar będzie dalej się umacniać a rentowności obligacji kontynuować wzrosty. Jeśli tak się stanie, a inflacja będzie przyspieszać, to metale szlachetne mogą wrócić do łask.

W krótkim okresie, uwaga rynku skupi się na zaplanowanym na 4 grudnia referendum konstytucyjnym we Włoszech. Następnie, 14 grudnia, dojdzie do posiedzenia FOMC, a podwyżka stóp procentowych jest już w pełni wliczona przez rynek w ceny.

Notowania złota osiągnęły kluczowy techniczny poziom $1.172/uncję w piątek, a następnie odbiły. Poziom ten jest równy 61,8% zniesienia wzrostów między grudniem a lipcem - jest on o tyle ważny, że może określić, czy trwające tydzień spadki to "tylko" korekta, czy koniec trendu wzrostowego.

Powrót powyżej $1.203/uncję może zasygnalizować nadejście konsolidacji, a przebicie się poniżej $1.172/uncję oznaczałoby dalszą słabość na rynku.

Rynek metali

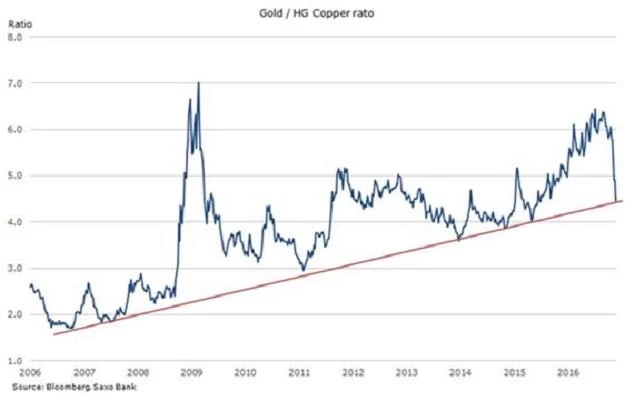

Na rynku metali przemysłowych, zwłaszcza miedzi, doszło do silnych wzrostów w listopadzie. Wcześniej, przez niemal rok, rynek pozostawał w trendzie bocznym. Inwestorzy oczekują obecnie umocnienia popytu ze strony Chin (a teraz, także ze strony USA, z uwagi na zapowiedzi Trumpa). W rezultacie, notowania miedzi oddaliły się od złota o ponad 30% w ciągu ostatniego miesiąca.

Doprowadziło to do spadku wskaźnika złota do miedzi (ilość miedzi potrzebna do kupna uncji złota) do najniższego poziomu od 16 miesięcy. Zazwyczaj, niski poziom tego wskaźnika oznacza, że inwestorzy stawiają na większą aktywność gospodarczą.

Gdy wskaźnik ten rośnie, inwestorzy są raczej skłonni do ochrony swoich inwestycji z uwagi na spodziewane spowolnienie wzrostu PKB.

Wskaźnik testuje poziom wsparcia z 2006. Fakt, że miedź znajduje się w obszarze wykupienia a złoto - w wyprzedaży - oznacza, że oba metale mogą teraz wejść w okres konsolidacji i nieco odreagować ostatnie ruchy.

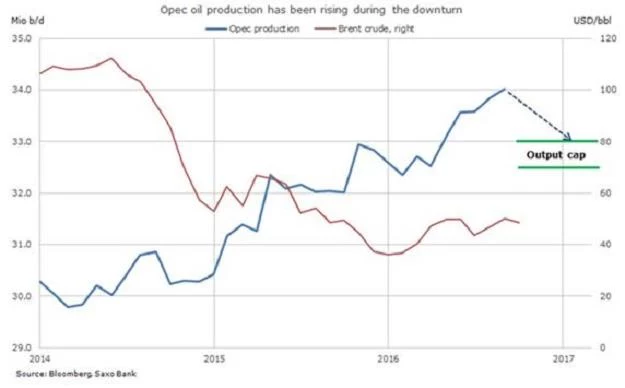

W ostatni piątek, notowania ropy naftowej nieco zniżkowały, ponieważ inwestorzy zachowują ostrożność przed kluczowym posiedzeniem OPEC, zaplanowanym na 30 listopada w stolicy Austrii - Wiedniu. Mają na nim zapaść finalne decyzje dotyczące ograniczenia produkcji.

Rynek ropy przygotowuje się na to wydarzenie od końca września, gdy kartel wypracował podczas szczytu w Algierze wstępne porozumienie w sprawie obniżenia podaży surowca. Według tamtych szacunków, produkcja OPEC miałaby wynieść maksymalnie 32,5 - 33 miliony baryłek dziennie.

Naszym zdaniem, OPEC potwierdzi ograniczenie produkcji. Pytaniem pozostaje o ile i kto konkretnie miałby obniżyć podaż. Z uwagi na wątpliwości związane z tymi szczegółami, rynek ropy pozostaje bez większych zmian w ostatnim czasie. Nadal nie osiągnięto porozumienia z Iranem, co mogłoby oznaczać obniżenie produkcji o 1,5 miliona baryłek dziennie.

Porozumienie spełniające oczekiwania rynku może oznaczać wzrost cen ropy do poziomu powyżej 50 dolarów /baryłkę. Rozczarowanie rynku może zaś wywołać spadek poniżej $45/baryłkę. Aż do czasu ogłoszenia finalnych postanowień przez OPEC (w środę), sytuacja na rynku ropy powinna pozostać bez większych zmian.

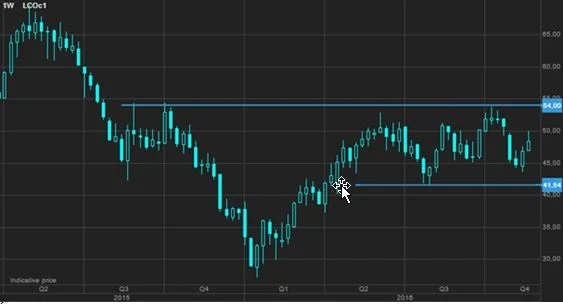

Notowania ropy Brent pozostają bez większych zmian od siedmiu miesięcy, a silną barierą oporu jest $54/baryłkę:

Źródło: Saxo Bank

W ciągu ostatnich siedmiu miesięcy, inwestorzy na rynku próbowali oszacować, na co może zdecydować się OPEC. W tym okresie, okresowe spadki cen wywoływały interwencje słowne, a okresowe wzrosty powodowały, że uwaga była nakierowana na czynniki negatywne dla cen, takie jak rosnące możliwości podażowe ze strony producentów spoza kartelu, zwłaszcza z USA.

Spodziewamy się ogłoszenia przez OPEC ograniczenia produkcji, ale pytaniem jest, jak jednogłośna będzie ta decyzja. Umowa o mocnych podstawach może oznaczać obniżenie podaży o około 4,5% do 32,5 miliona baryłek dziennie, z wyłączeniem tylko Libii i Nigerii. W takiej sytuacji, ceny ropy mogłyby powrócić do szczytów z października, tuż poniżej 54 dolarów /baryłkę.

Początkowy wzrost byłby w takiej sytuacji wywołany ograniczeniem krótkich pozycji, które zostały zajęte w listopadzie z uwagi na nadpodaż na rynku.

Jednak wątpimy, aby nawet napawająca optymizmem umowa oznaczała znaczną zmianę na rynku surowca. Z perspektywy historycznej, OPEC miał zawsze trudności z faktycznym obniżeniem produkcji. Istnieje więc prawdopodobieństwo, że po początkowym silnym wzroście, inwestorzy na rynku przyjmą nastawienie wyczekujące i będą obserwować, czy ograniczenia produkcji są faktycznie wdrażane.

Potencjalnie, nasza powyższa prognoza mogłaby się zmienić, jeśli Rosja i producenci spoza OPEC zgodziliby się na obniżenie podaży o kolejne 0,5 miliona baryłek dziennie. Pozwoliłoby to rynkowi na stworzenie mocnego poziomu wsparcia - 50 dolarów - oraz szybszego powrotu do równowagi.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank

Środowe posiedzenie państw OPEC może się skończyć fiaskiem

Od wyników środowego spotkania państw zrzeszonych w OPEC (Organizacja Krajów Eksportujących Ropę) będzie zależało, czy ceny ropy wzrosną, czy spadną. Sytuacja jest bardzo dynamiczna. Piotr Maciążek z portalu Defence24.pl przypomniał, że państwa zrzeszone w tym kartelu we wrześniu porozumiały się co do cięć wydobycia, ale w sposób ogólny, nie doprecyzowały który kraj członkowski ma ile ściąć. W jego opinii, obecnie jest sytuacja patowa, ponieważ Iran i Irak, jedni z głównych producentów, po Arabii Saudyjskiej nie chcą nałożenia dużych limitów na swoją produkcję.

Jest jeszcze kwestia krajów, które nie są zrzeszone w OPEC. Dodał, że kartel nie ma już takiej pozycji jak w latach 70. Jest dużo producentów, którzy nie należą do tej organizacji, a mają wpływ na ceny ropy. Jednym z nich jest Rosja.Dziś miało dojść do spotkania między tym krajem a Arabią Saudyjską, która jest najważniejszym państwem w kartelu, ale nie odbyło się. "To pokazuje, że jest pewien problem z osiągnięciem konsensusu, w związku z czym posiedzenie OPEC może się skończyć fiaskiem" - ocenia Maciążek. Wtedy ceny ropy nadal nie będą ustabilizowane.

IAR