Odpowiedź na pytanie czy warto angażować dalsze pieniądze w ratowanie Grecji zależy przede wszystkim:

- od tego czy program oszczędnościowy, proponowany przez obecny rząd grecki doprowadzi do powstania wystarczającej nadwyżki budżetowej, pozwalającej na stopniowe obniżenie poziomu zadłużenia,

- od reakcji rynków na kolejny program pomocowy Unii Europejskiej dla Grecji - czy i kiedy rynki uwierzą, że Grecja będzie w stanie obsługiwać dług,

- od kosztów, jakie podatnicy europejscy będą musieli jeszcze ponieść i szansach zwrotu zaangażowanych w Grecji środków,

- od skutków scenariuszy alternatywnych, to znaczy niewypłacalności Grecji.

Wśród przywódców europejskich nie ma zgody co do sposobu dalszego zarządzania greckim kryzysem. Nie jest to największy problem, gdyż doraźne kompromisy są osiągane i tak zapewne będzie też 3 lipca, gdy politycy strefy euro będą decydować o kolejnym pakiecie ratunkowym dla Grecji.

Kompromisy mają na celu minimalizację strat politycznych - politycy krajów europejskich chcieliby, by pomoc dla Grecji kosztowała jak najmniej, a politycy greccy, by polityczne i społeczne koszty kolejnego planu oszczędnościowego były jak najmniejsze. Otwarte jest jednak pytanie - czy kolejny kompromis będzie realnym rozwiązaniem, to znaczy, czy doprowadzi do ustabilizowania greckich finansów, poprawy wiarygodności długu i powrotu w ciągu kilku lat Grecji na rynki finansowe. Krótko mówiąc - czy istnieje w ogóle realna szansa uniknięcia niewypłacalności Grecji.

Niekonkurencyjna Grecja

Politycy europejscy coraz częściej mówią - w rozmowach nieoficjalnych - że Grecja nie jest w stanie spłacić swego zadłużenia, co postawi kraje Unii Europejskiej, a zwłaszcza strefy euro przed dramatycznymi wyborami. Plan ratunkowy, przyjęty w maju 2010 roku okazał się nieskuteczny nie tylko dlatego, że rząd grecki nie był w stanie dostatecznie obniżyć deficytu finansów publicznych. Nierealne było założenie, że w 2012 roku Grecja powróci do finansowania swego długu przez rynki finansowe. Bailout dla Grecji oznaczał dostarczenie środków na wykup obligacji w roku 2011 i 2012, ale nie prowadził do obniżenie długów lub ich restrukturyzacji.

W ubiegłym roku Grecja miała deficyt sektora finansów publicznych (potrzeby pożyczkowe netto) 24,2 mld euro (10,5 proc. PKB), co oznaczało zmniejszenie deficytu o 12,1 mld euro w porównaniu z rokiem 2009. Pierwotny deficyt wynosił 4,9 proc. PKB, a dług publiczny 328,6 mld euro (142,8 proc. PKB). Mimo znacznego obniżenia deficytu, dług gwałtownie wzrósł - aż o 15,7 punktów procentowych, zarówno z powodu deficytu pierwotnego, jak i kosztów obsługi długu.

Według danych greckiego Ministerstwa Finansów (uwzględniających zadłużenie wzajemne greckich instytucji) dług na koniec roku 2010 wynosił 340,3 mld euro, a w końcu I kwartału 2011 wzrósł do 354,5 mld euro, czyli o ponad 6 punktów procentowych. Do końca roku bieżącego dług liczony metodologią ESA 95 wzrośnie do 360 mld euro. Jednocześnie gospodarka jest pogrążona w recesji, co oznacza że dług liczony jako procent PKB rośnie szybciej niż dług według wartości bezwzględnej.

Grecja w dodatku ma bardzo wysoki deficyt obrotów bieżących, a przy tym szokująco niski eksport. Ten ostatni wyniósł w 2010 roku tylko 17,9 mld euro, a import 45,4 mld euro. To dane z centralnego banku Grecji. Dane Eurostatu są nieco inne, choć zbliżone: eksport 16,1 mld euro, import 47,7 mld euro. Grecja eksportuje niewiele więcej niż znacznie mniejsza i biedniejsza Litwa (15,7 mld euro) i 5-krotnie mniej niż Irlandia!

Deficyt obrotów bieżących wyniósł w ubiegłym roku blisko 22 mld euro (9,6 proc. PKB), co oznacza, że grecka gospodarka jest zależna od napływu kapitału z zagranicy. Dalsza redukcja deficytu fiskalnego spowoduje wprawdzie pewne obniżenie ujemnego salda na rachunku bieżącym, ale jednocześnie pogłębi recesję i zmniejszy wpływy budżetowe.

Wyjście z tej spirali: zadłużenie - zacieśnienie fiskalne - spadek PKB - wzrost długu - byłoby możliwe przy znacznej dewaluacji greckiej waluty. W ten sposób dość szybko z kryzysem uporały się w latach 1997-1999 kraje Wschodniej Azji, Ameryki Łacińskiej i Rosja. Pierwszym objawem zdrowienia gospodarki jest przejście od deficytu na rachunku bieżącym do nadwyżki, czemu towarzyszy zwykle głęboka recesja. W Grecji tego zjawiska nie obserwujemy.

Przy sztywnej walucie konieczne jest znaczne obniżenie kosztów pracy, co oznacza nominalne obniżki płac. Według informacji greckiego Ministerstwa Finansów w ubiegłym roku wynagrodzenia w sektorze publicznym zostały zredukowane o 15 proc., a zatrudnienie o 82 400 osób, czyli o 10 proc. Deficyt państwowych przedsiębiorstw spadł o 20 proc. dzięki obniżce o 30 proc. wynagrodzeń i ustanowieniu pułapów dla premii i płac menadżerów. Obniżone też zostały emerytury i zasiłki. Liczby te robią wrażenie. Nie wiadomo tylko, na ile są rzetelne. Gdyby rzeczywiście udało się uzyskać znaczącą redukcję wynagrodzeń - także w sektorze prywatnym - gospodarka grecka powinna zacząć odzyskiwać konkurencyjność.

Scenariusze dla Grecji

Możliwych jest kilka scenariuszy rozwoju sytuacji w Grecji. Niektóre są zgłaszane oficjalnie, niektóre tylko w rozmowach kuluarowych lub przez niezależne instytuty, takie jak Roubini Global Economics lub londyński think tank Open Europe.

Stworzenie mechanizmu dobrowolnego rolowania obligacji, przez prywatnych obligatoriuszy (głównie banki) - to jest utrzymywania ich dłużej niż przewiduje termin wykupu, a nawet zwiększania ekspozycji. Ten plan, na który (jak donoszą agencje) zgodziły się Niemcy i Francja (zwany popularnie plan "Wiedeń Plus") zostanie przedstawiony na najbliższym posiedzeniu krajów strefy euro. Szczegółowe rozwiązania nie są jeszcze znane. Wiadomo, że przywódcy euro-grupy będą starali się zachęcić prywatnych inwestorów do dalszego finansowania Grecji, to znaczy wzięcia na siebie części ryzyka. Autorzy tego pomysłu mają nadzieję, że nastąpi płynne przejście od finansowania Grecji ze środków publicznych do finansowania rynkowego. W trakcie tego procesu agencje ratingowe powinny podnosić oceny wiarygodności długu greckiego. Ale Fitch i S&P ostrzegły już, że rolowanie długu pod presją polityków nie zostanie potraktowane jako dobrowolne i w efekcie ocena obligacji greckich nie tylko nie zostanie podniesiona, ale może być obniżona do "niewypłacalnych".

Otwarte jest pytanie, jakie narzędzia mają rządy europejskie, by skłonić prywatnych inwestorów do większego zaangażowania w finansowanie greckiego długu. Jednym z nich (poza wypłatą 12 mld euro z funduszu stworzonego w maju 2010) mogą być gwarancje dla nowych obligacji greckich, kupowanych przez inwestorów. Mogą też być wypłacane specjalne premie dla inwestorów prywatnych. To znaczy - część oprocentowania obligacji byłoby obsługiwane przez rząd grecki, część przez European Financial Stability Facility lub inny fundusz stworzony specjalnie na potrzeby Grecji.

Delikatną sprawą jest kwestia pierwszeństwa spłaty greckich zobowiązań. Obecnie prywatni inwestorzy obawiają się, że w razie niewypłacalności znajdą się na końcu kolejki wierzycieli greckiego rządu. Plan, który zostanie przyjęty na początku lipca sprawę tę ureguluje, rozwiewając obawy inwestorów.

Powyższy scenariusz zakłada utrzymanie pełnej wartości greckiego długu, aczkolwiek koszt jego obsługi zostałby zmniejszony, a czas spłaty wydłużony. Dałoby to Grecji czas na zrealizowanie Średniookresowej Strategii Fiskalnej. Oczywiście pod warunkiem, że parlament grecki zatwierdzi 30 czerwca Strategię, a rząd będzie ją skutecznie realizować.

1. Redukcja nominalnej wartości obligacji greckich (hair cut) o kilkadziesiąt procent. Otwarte pozostaje pytanie, w jaki sposób redukcja ta zostałaby dokonana. Zapewne konieczna byłaby konferencja rządu greckiego z wierzycielami prywatnymi i publicznymi, na której ustalone zostałyby szczegóły.

2. Zamiana części długu, będącego dziś w rękach obligatoriuszy na nowe obligacje emitowane przez fundusze, stworzone dla pomocy europejskim krajom mającym problemy z zadłużeniem. Byłby to plan podobny do Planu Brady'ego, który w końcu lat 80. XX wieku doprowadził do poważnej redukcji zadłużenia krajów Ameryki Łacińskiej i Europy pokomunistycznej. Obligacje EFSF mają rating AAA i ich wykupienie przez Grecję byłoby mniej kosztowne niż własnych obligacji. Prywatni inwestorzy byliby bardziej skłonni do rolowania długu, gdyby w portfelu mieli solidne papiery europejskie, a nie greckie.

3. Kombinacja kilku sposobów - na przykład hair cut oraz wydłużenie okresu spłaty i zamiana części obligacji greckich na europejskie.

4. Wyjście Grecji ze strefy euro - kontrolowane (uzgodnione z krajami UE i wspierane finansowo przez instytucje europejskie) lub żywiołowe, pod wpływem nadzwyczajnej sytuacji - np. przewrotu politycznego w Grecji.

5. Wariant najdalej idący - jednostronne zawieszenie przez Grecję spłaty (prawdopodobnie wiązałoby się to z wyjściem ze strefy euro) i rozpoczęcie postępowania upadłościowego. W tym wariancie prywatni obligatoriusze musieliby się ustawić w kolejce za wierzycielami instytucjonalnymi - EBC i EFSF.

Dla stabilności finansów Europy byłoby najlepiej, gdyby powiódł się scenariusz pierwszy. Kolejne scenariusze są coraz bardziej kosztowne oraz nieprzewidywalne.

Na co stać Helladę?

Warunkiem wstępnym jest przyjęcie Średniookresowej Strategii Fiskalnej i jej skuteczna realizacja. Strategia została przedstawiona greckiemu parlamentowi 8 czerwca, a głosowana będzie 30 czerwca. Zakłada konsolidację finansów publicznych w latach 2011-2015 o 28,3 mld euro, czyli 12 proc. PKB. W roku 2011 ma wynieść 7,5 proc., PKB, a do roku 2014 ma spaść do 2,6 proc. PKB. W kolejnych latach cięcia wydatków lub podwyżki podatków będą wyglądały następująco:

2012 - 14,9 mld euro czyli 6,5 proc. PKB

2013 - 11,4 mld euro czyli 4,9 proc. PKB

2014 - 6,4 mld euro, czyli 2,6 proc. PKB

W roku 2012 ma zostać osiągnięta pierwotna nadwyżka w wysokości 3,9 mld euro, czyli 1,7 proc. PKB, w 2013 9,4 mld euro, czyli 4 proc. PKB, w 2014 16,3 mld euro, czyli 6,7 proc. PKB.

Założona pierwotna nadwyżka nie pozwoli wprawdzie finansować wykupu obligacji, przypadających na kolejne lata (w przyszłym roku potrzeba będzie ponad 30 mld euro, w 2014 prawie 60 mld), ale będzie świadczyła o odzyskaniu zdolności do spłaty długu w dłuższym okresie. Oczywiście pod warunkiem, że zostanie zrolowany.

Cele Średniookresowej Strategii Fiskalnej mają być osiągnięte dzięki:

- racjonalizacji kosztów płacowych w publicznym sektorze; redukcji pracowników budżetówki o 150 tys. w latach 2011-2015, wydłużeniu czasu pracy, wprowadzeniu pracy na niepełny etat, itp.,

- likwidacji części publicznych instytucji lub ich łączeniu,

- redukcji subsydiów,

- oszczędności w państwowych przedsiębiorstwach poprzez zmniejszenie zatrudnienia i sprzedaż części aktywów, nie związanych z podstawową działalnością firm,

- podniesieniu opłat pobieranych przez przedsiębiorstwa użyteczności publicznej,

- redukcji wydatków zbrojeniowych,

- redukcji publicznych inwestycji,

- poprawie stanu finansów samorządowych,

- kontroli kosztów służby zdrowia,

- racjonalizacji systemu refundowania lekarstw,

- wprowadzeniu centralnej ewidencji kosztów szpitalnych i wyznaczeniu jednolitych stawek za leczenie,

- racjonalizacji wydatków socjalnych, w tym zasiłków dla bezrobotnych,

- reformie systemu rent inwalidzkich,

- walce z szarą strefą i ze zjawiskiem unikania podatków,

- rozszerzeniu bazy podatkowej i zniesieniu niektórych ulg podatkowych.

Brzmi znajomo. Część tego programu została zastosowana w Polsce. Niektóre pomysły - na przykład ograniczenie deficytu przedsiębiorstw państwowych - wdrożyliśmy już w latach 90. Trudno powiedzieć, na ile grecki program oszczędnościowy jest wiarygodny. Niepokoi to, że niektóre pomysły są "miękkie". Na przykład - byłoby bardzo pożądane ograniczenie szarej strefy i zjawiska unikania podatków, ale z naszego doświadczenia wiemy, że skuteczność tego typu akcji jest ograniczona - zwłaszcza jeśli jednocześnie podnosi się podatki.

Dużą nadzieję kraje europejskie, a także rząd grecki wiążą z programem prywatyzacji, który ma do roku 2015 przynieść wpływy w wysokości 50 mld euro. To oznaczałoby obniżenie długu publicznego o około 20 punktów procentowych. Główna część programu prywatyzacji ma przypadać na lata 2011-2012. Sprzedane mają zostać między innymi udziały lub wszystkie akcje w takich spółkach jak: grecki telekom, telefonia mobilna, wodociągi w Salonikach, Międzynarodowe Lotnisko w Atenach, państwowe loterie, spółki gazowe, grecki koncern zbrojeniowy, koleje, fabryka niklu, banki (Alpha Bank, Narodowy Bank Grecji), wyścigi konne, firma, zajmująca się zakładami piłkarskimi, przedsiębiorstwa przemysłu samochodowego, autostrady itd.

Rozmach imponujący, ale znając polskie doświadczenia łatwo przewidzieć trudności. Zwłaszcza, że tempo ma być zawrotne. Trudno powiedzieć, na czym opierają się szacunki, dotyczące wartości majątku, ale jest prawdopodobne, że założonych sum wpływów z prywatyzacji się nie osiągnie. Przeszkodą będą zarówno problemy techniczne (założone zbyt szybkie tempo), jak i niechęć inwestorów do angażowania się w Grecji.

Ile można stracić?

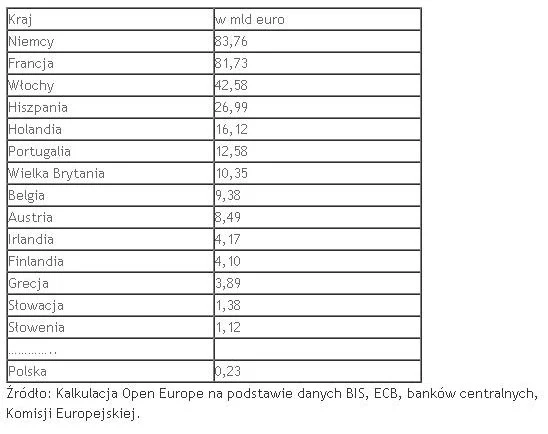

Kraje europejskie są mocno zaangażowane w finansowanie długu greckiego, przy czym jest kilka kanałów tego zaangażowania: banki, udział w EFSF, udziały w Europejskim Banku Centralnym, który ma w swym portfelu obligacje greckiego rządu warte nominalnie około 50 mld euro. Łagodny scenariusz pozwoliłby uniknąć strat bankom i rządom, które już zaangażowały się w grecki kryzys.

Scenariusze alternatywne spowodowałyby koszty, sięgające (kalkulacje Open Europe) ponad 100 mld euro, przy czym część kosztów ponieśliby podatnicy, a część prywatne banki. Z tych ostatnich najbardziej zaangażowane są banki francuskie, zaś zaangażowanie niemieckie dotyczy w dużej części udziału w funduszach pomocowych i w EBC.

Trudne do oszacowania byłyby skutki niewypłacalności Grecji dla Europejskiego Banku Centralnego i jego polityki pieniężnej. Zależałyby od strategii, którą przyjąłby bank.

Również dla Polski inne scenariusze, poza pierwszym, byłyby groźne. Nie chodzi tylko o nasze obecne zaangażowanie w dług grecki (stosunkowo niewielkie i nieistotne dla kondycji gospodarki), ale o skutki dla polskiej waluty i koniunktury europejskiej. Dlatego zapowiedź rządu Donalda Tuska, że Polska będzie uczestniczyć w akcji pomocy dla Grecji - choć wywołały protesty części opozycji - były zrozumiałe.

Ostatecznie Polska w tej rundzie pomocy uczestniczyć nie będzie. 24 czerwca, niespełna tydzień po pierwszej deklaracji, Donald Tusk wyjaśnił, że mówiąc o pomocy Polski dla Grecji w wysokości 250 mln euro, miał na myśli European Financial Stabilisation Mechanism - fundusz dysponujący sumą 60 mld euro, wsparty gwarancjami z budżetu europejskiego,a nie znacznie większy European Financial Stability Facility, utworzony w maju 2010 r.

Krótko mówiąc - obiecana pomoc Polski miała polegać na tym, że nasz kraj nie sprzeciwi się wykorzystaniu budżetu UE do zagwarantowania kredytów dla Grecji. Ostatecznie - wykorzystaniu EFSM sprzeciwiła się Wielka Brytania, która nie jest w strefie euro i nie musi się (podobnie jak Polska) zrzucać na EFSF. Środki z EFSM były wykorzystane na pomoc dla Irlandii i Portugalii. W kasie pozostało jeszcze 11,5 mld, które można byłoby udostępnić Grecji. Sprzeciw Wielkiej Brytanii sprawił, że niewykorzystane gwarancje z budżetu UE zostaną być może cofnięte.

Z punktu widzenia obecnego rządu byłoby dobrze, gdyby kolejny pakiet pomocy dla Grecji został uruchomiony. Nawet jeśli nie zda on egzaminu, kolejna faza kryzysu zostanie odłożona na przyszły rok, a w Polsce będzie już wówczas po wyborach i po prezydencji, którą nasz kraj będzie sprawował. Gdyby niewypłacalność Grecji została ogłoszona w trakcie naszej prezydencji, zepchnęłaby w cień inne priorytety, jakie chce osiągnąć nasz rząd.

Politycy europejscy znaleźli się w klasycznej pułapce wierzycieli. Zaangażowali w ratowanie Grecji pieniądze podatników, a także swój autorytet. Mogą teraz uznać, że popełnili błąd i część zaangażowanych środków spisać na straty lub kontynuować pomoc z nadzieją, że Grecja w ciągu kilku lat ustabilizuje swój dług lub przynajmniej jej niewypłacalność zostanie odłożona w czasie. W swej kalkulacji muszą brać pod uwagę skutki dla banków zawieszenia przez Grecję spłat.

Dlatego najbardziej energicznie działa na rzecz nowego programu pomocowego Francja, zaś Wielka Brytania już odmówiła dalszego finansowania. Kalkulacje polityków są bardziej skomplikowane niż bankowców, którzy chcieliby odzyskać maksymalnie dużo z zaangażowanych środków. Politycy uwzględniają kalendarz wyborczy, który w każdym kraju jest inny. Dlatego ostateczny kształt programu pomocowego i jego skutki są trudne do przewidzenia.

Witold Gadomski