W obliczu wysokich cen surowców i relatywnie wolniejszego niż oczekiwano przyjęcia sankcji energetycznych przez kraje UE, Rosja w dalszym ciągu uzyskuje znaczące przychody z eksportu ropy i gazu. Dodatkowo gospodarka wspierana jest przez antycykliczną politykę fiskalną.

Krótkookresowe efekty sankcji okazały się jednak mniej bolesne niż początkowo oczekiwano, a ryzyko niestabilności rynków finansowych zostało w dużej mierze ograniczone. Zarazem pozostaje duża niepewność jak trwająca wojna, sankcje i strukturalna transformacja gospodarki wpłyną na stabilność rosyjskiego systemu finansowego w najbliższej przyszłości.

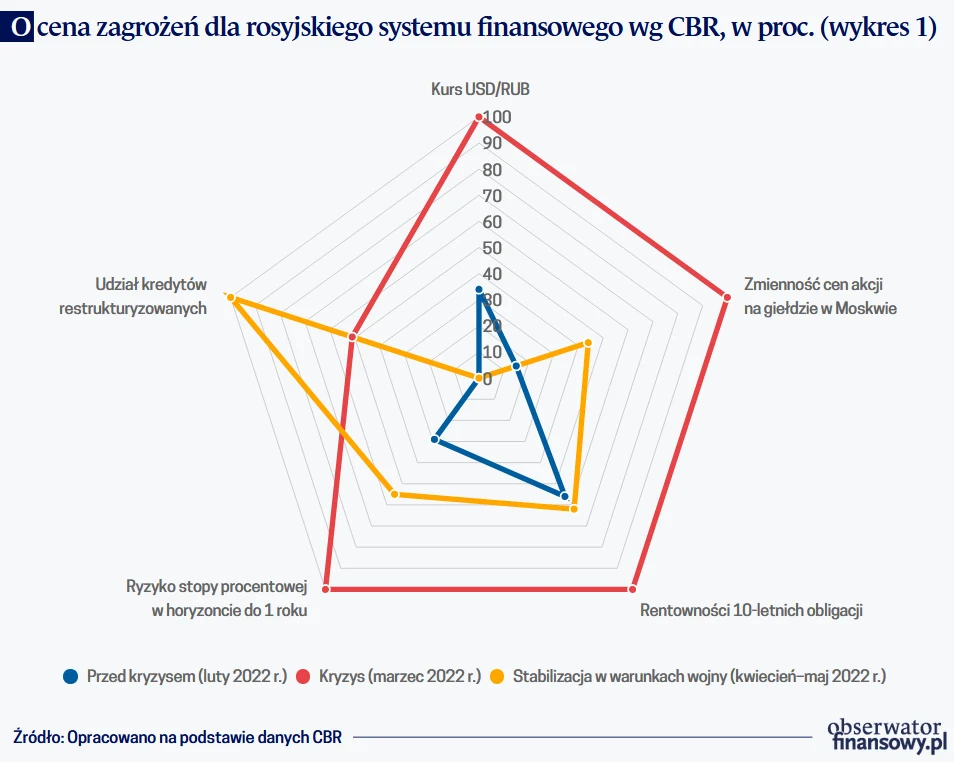

Po doświadczeniach globalnego kryzysu finansowego w przedmiocie zainteresowania organów nadzorczych znalazła się stabilność sektora finansowego. Przez takową stabilność rozumiano przede wszystkim zdolność systemu finansowego do radzenia sobie z różnego rodzaju zaburzeniami. W tym kontekście, bez wątpienia testem dla rosyjskiego systemu finansowego były uwarunkowania, w jakich znalazł się on w 2022 r. Sektor ten doświadczył przede wszystkim dwóch faz: paniki i kryzysu zaufania pod koniec lutego oraz w marcu 2022 r., jak też późniejszej stabilizacji pomimo wciąż trwającej wojny i nałożonych sankcji. Bank Rosji (Centralny Bank Federacji Rosyjskiej - CBR) ocenia, że w pierwszej fazie największe zagrożenia dla stabilności sytemu finansowego wynikały z oddziaływania kanału walutowego, zmienności na rynku akcji i obligacji oraz ze wzrostu ryzyka stopy procentowej. W fazie stabilizacji wpływ tych czynników znacząco zmalał, natomiast zdecydowanie większą rolę zaczął odgrywać kanał kredytowy (Wykres 1).

Na ten moment wciąż za wcześnie jest, aby ocenić skutki gospodarcze nałożonych na Rosję sankcji. O ile dynamika PKB w I kw. była nadal dodatnia 3,5 proc. rdr, to w kolejnych miesiącach zauważalne jest odwrócenie tej tendencji i pogłębienie spadku aktywności - w maju -4,3 proc. rdr vs w kwietniu -2,8 proc. rdr. Jednocześnie rynek pracy pozostaje stabilny, przy stopie bezrobocia na najniższym w historii poziomie (3,9 proc. w maju 2022 r.).

W obliczu wysokich cen surowców i relatywnie wolniejszego niż oczekiwano przyjęcia sankcji energetycznych przez kraje UE, Rosja w dalszym ciągu uzyskuje znaczące przychody z eksportu ropy i gazu. Dodatkowo gospodarka wspierana jest przez antycykliczną politykę fiskalną. Władze fiskalne przeznaczyły na stymulację co najmniej 4 bln rubli (3 proc. PKB), podczas gdy normalizacja polityki pieniężnej CBR następowała znacznie szybciej niż oczekiwano. Dlatego skala spadku aktywności gospodarczej może być mniejsza niż początkowo zakładali analitycy czy też CBR w kwietniowym scenariuszu bazowym (spadek o 8-10 proc. w 2022 r. i o 0-3 proc. w 2023 r.). W ostatnim okresie również niektóre banki komercyjne zrewidowały w górę swoje prognozy dynamiki rocznego PKB Rosji, np. Barclays -8,7 proc. (poprzednio -12,6 proc.) w 2022 r. i -2,6 proc. (poprzednio -3,5 proc.) czy też J.P. Morgan -5 proc. w 2022 r. wobec -6 proc. poprzednio.

Pomimo lepszej od oczekiwań koniunktury w krótkim okresie, rosyjska gospodarka wchodzi w głęboką recesję, a długoterminowe skutki nałożonych sankcji dla wzrostu strukturalnego Rosji będą prawdopodobnie duże. Oto poniżej przedstawione pokrótce kanały transmisji szoku wywołanego sankcjami wpływającego na rosyjski system finansowy w 2022 r.

Kanał walutowy

Rynek walutowy był jednym z pierwszych, który ucierpiał z powodu dynamicznie rosnącego ryzyka geopolitycznego, co znalazło odzwierciedlenie w gwałtownym wzroście popytu na waluty obce i wycofaniu ich za granicę. Efektem tego było powstanie znaczącej nierównowagi na rynku oraz silna deprecjacja rubla. W warunkach odpływu kapitału i braku możliwości wykorzystania rezerw dewizowych CBR ograniczył ruch kapitału i zdecydowanie podwyższył stopy procentowe do 20 proc.

Działania te ustabilizowały sytuację na rynku i ograniczyły transmisję najpierw szoku zaufania do rosyjskich aktywów, a następnie także szoku wywołanego sankcjami przez kanał walutowy. W tych warunkach rosyjski rubel doznał ponadprzeciętnej aprecjacji i przejściowo znalazł się na poziomach najsilniejszych względem dolara amerykańskiego od 2015 r. Kontrintuicyjnie jednak ponadprzeciętna aprecjacja rubla - podobnie jak jego wcześniejsza dynamiczna deprecjacja - nie jest sytuacją pożądaną przez rosyjskie władze fiskalne. Silny rubel zmniejsza zyski z eksportu rosyjskich surowców, redukuje przychody do budżetu państwa (wg szacunków rosyjskiego ministerstwa finansów spadek kursu USD/RUB o 1 rubel zmniejsza dochody do budżetu o 130-150 mld rubli w skali roku) i ogranicza możliwości ekspansji fiskalnej. Obecne uwarunkowania nie pozwalają jednocześnie na uzyskanie potencjalnych korzyści z aprecjacji rubla w postaci tańszego importu.

Przejściu do nowej rzeczywistości gospodarczej, w warunkach sankcji, towarzyszy zmiana paradygmatu rosyjskiego rynku walutowego. Po pierwsze, rynek ten jest odizolowany od zachodnich inwestorów i cechuje się niską płynnością, co powoduje wysoką zmienność kursu rubla. Po drugie, wysokie dodatnie saldo na rachunku obrotów bieżących, wynikające z dysproporcji spadku importu i eksportu, wywiera silną presję aprecjacyjną na rubla. Po trzecie, tendencja zmniejszenia roli dolara i euro, która jest obserwowana we wszystkich aspektach działalności gospodarczej, będzie najprawdopodobniej kontynuowana w najbliższej przyszłości. Jednocześnie rola transakcji w chińskim juanie będzie dalej rosła (udział CNY w obrocie giełdowym na rynku spot wzrósł z 0,5 proc. w styczniu 2022 r. do 7 proc. w kwietniu 2022 r.). Dalszemu zmniejszeniu udziału walut obcych w bilansie sektora bankowego będzie sprzyjać przyjęcie złożonego w czerwcu do niższej izby parlamentu projektu ustawy o możliwości ustalenia ujemnych stóp procentowych depozytów w dolarze i euro dla osób prawnych. Ujemne oprocentowanie pomoże zmniejszyć obciążenie rosyjskiego systemu finansowego i pobudzi proces dedolaryzacji gospodarki.

Wpływ zmienności na rynku akcji i obligacji

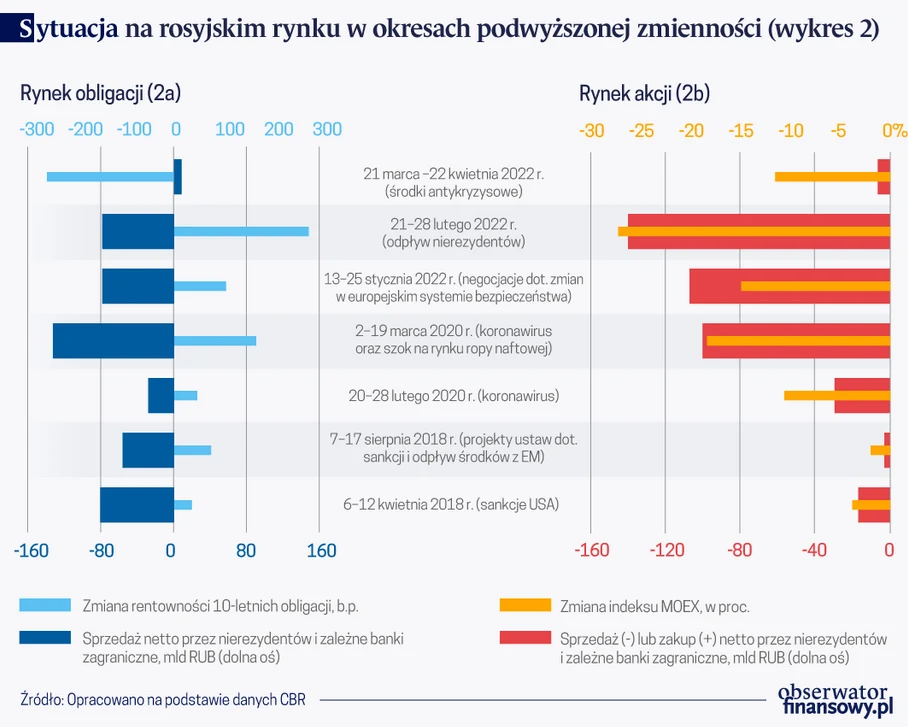

Gwałtowne wycofywanie się zagranicznych inwestorów z rosyjskich aktywów oraz jednoczesna wyprzedaż papierów wartościowych, również przez krajowych inwestorów, stanowiły ryzyko dla stabilności systemu finansowego. W krótkim czasie nierezydenci sprzedali akcje na łączną kwotę ok. 140 mld rubli, co spowodowało załamanie giełdy moskiewskiej. Podkreślić zatem należy, że transmisja szoku wywołanego sankcjami tym kanałem (podobnie jak i kanałem walutowym) była większa niż w przypadku poprzednich okresów, które powodowały podwyższoną zmienność (Wykres 2b). Wyprzedaż na rynku obligacji była porównywalna do poprzednich epizodów, natomiast wzrost rentowności (zwłaszcza na krótkim końcu krzywej) był zdecydowanie większy (Wykresy 2a i 3b).

Wsparciem dla rynku giełdowego okazały się głównie osoby fizyczne, które kupiły akcje łącznie na kwotę 111,2 mld rubli, oraz - w mniejszym stopniu - niefinansowe organizacje (zakup 24,8 mld rubli). W przypadku rynku obligacji kupcami netto były głównie banki (łącznie na kwotę ponad 85 mld rubli). W celu ograniczenia rozprzestrzeniania się rynkowej paniki w pierwszej jej fazie regulator zastosował środki antykryzysowe, m.in. zawiesił obrót instrumentami finansowymi na rynkach giełdowych, wprowadził brak możliwości krótkiej sprzedaży i ogłosił gotowość do skupu obligacji skarbowych.

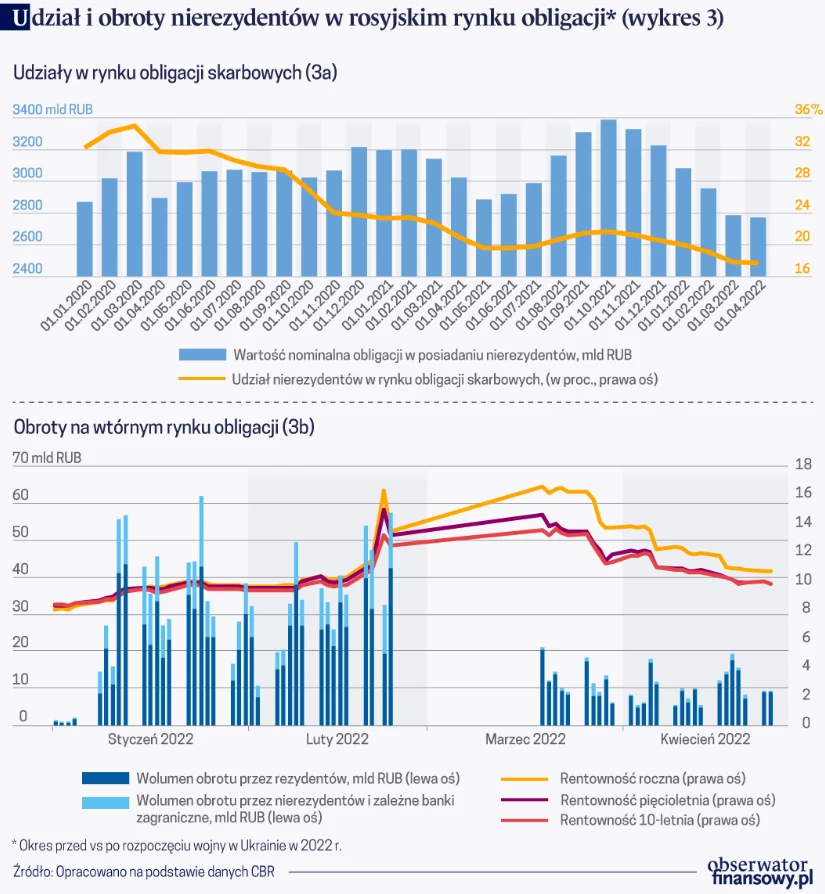

Wznowienie handlu na rosyjskich rynkach finansowych nastąpiło po ustabilizowaniu się sytuacji. Ograniczenia dla udziału nierezydentów w obrocie giełdowym oraz utrzymująca się niepewność miały jednak też swoje konsekwencje. Doprowadziły przede wszystkim do zmiany struktury uczestników rynków (spadek udziału nierezydentów na rynku długu do 17,7 proc., wzrost udziału osób fizycznych na rynku akcji do 66 proc.). Wyraźnemu spadkowi uległ również wolumen obrotu instrumentami finansowymi na rynku wtórnym (średnio z ok. 40 do 10 mld rubli, Wykres 3), a nowe emisje skarbowych papierów wartościowych na rynku pierwotnym zostały wstrzymane.

W przypadku rosyjskich obligacji denominowanych w walutach obcych również doszło do istotnego obniżenia ich wycen rynkowych w okolice 20-30 proc. nominału. W tym kontekście warto zwrócić uwagę na ogłoszony 27 czerwca techniczny default Rosji w związku z brakiem uiszczenia zaległych płatności odsetkowych z tytułu wyemitowanych euroobligacji. To jest jednak tylko symboliczny default, gdyż nie dotyczy on faktycznej niewypłacalności kraju, ani też niechęci Rosji do dokonania płatności z tytułu swoich zobowiązań. Wynika on wyłącznie z problemów z przekazaniem środków do posiadaczy rosyjskich euroobligacji z powodu sankcji nałożonych przez kraje Zachodu.

W najbliższej przyszłości w warunkach braku zachodnich inwestorów, główny wpływ na rosyjskie rynki będą miały wewnętrzne czynniki ekonomiczne, rosnąca rola osób fizycznych oraz tempo strukturalnej transformacji gospodarki Rosji. W ocenie CBR dodatkowy impuls poprawiający wyceny na rynkach finansowych może wynikać ze strony inwestorów z tzw. "zaprzyjaźnionych" krajów.

Kanał stopy procentowej i kredytowy

Wyraźne podwyższenie stóp procentowych przez bank centralny pozwoliło zredukować zagrożenia dla stabilności finansowej wynikające z gwałtownego odpływu kapitału oraz złagodzić presję inflacyjną, a operacje CBR (zasilające w płynność) ustabilizowały sytuację płynnościową w sektorze bankowym.

Jednocześnie doszło jednak do realizacji ryzyka stopy procentowej dla firm, spłacających kredyty o zmiennym oprocentowaniu - szacuje się, że w kwietniu 2022 r. takie kredyty stanowiły około 40 proc. korporacyjnego portfela kredytowego w rublach. Ryzyko to zostało częściowo zrekompensowane przez programy restrukturyzacyjne. Dużym firmom umożliwiono uzyskanie trzymiesięcznego okresu przejściowego, podczas którego stopa kredytu była podnoszona stopniowo, w równych krokach aż do jej zrównania z wartościami rynkowymi. Według danych CBR z 17 maja 2022 r. łączna kwota kredytów, objętych tym mechanizmem, wyniosła 1,8 bln rubli (ok. 33 mld dol.), co stanowiło ok. 9 proc. całego zadłużenia dużych firm z tytułu kredytów o zmiennym oprocentowaniu.

Jednocześnie MŚP umożliwiono skorzystanie z wakacji kredytowych na okres sześciu miesięcy, a w przypadku kredytobiorców hipotecznych przyjęto ustawę zapobiegającą wzrostowi zmiennych stóp procentowych (utrzymanie ich na poziomie przed podwyżką stopy proc. przez CBR).

Jeśli chodzi o osoby fizyczne, to rosnące koszty kredytowania, niepewność gospodarcza i zaostrzenie wymagań banków wobec kredytobiorców przyczyniły się do spadku wniosków o kredyt w I kwartale 2022 r. o niemal połowę w porównaniu z poprzednim kwartałem. W tym samym czasie w bankach wzrósł udział zrestrukturyzowanych kredytów, chociaż wzrost ten był istotnie mniejszy niż podczas wybuchu pandemii COVID-19 (np. w przypadków kredytów gotówkowych +1,3 proc. vs 4,0 proc. odpowiednio). Niemniej jednak, kategoria ta pozostaje istotnym czynnikiem niepewności i w średnim okresie udział kredytów zrestrukturyzowanych może dalej wzrosnąć, w szczególności w przypadku wzrostu bezrobocia i spadku realnych dochodów ludności.

Obniżenie stóp procentowych CBR i ostatecznie przywrócenie ich do poziomów sprzed wojny pozwoliły znacząco ograniczyć oczekiwane straty z tytułu ryzyka stopy procentowej. Co więcej, prawdopodobnie Rosja przeszła już szczyt inflacji na poziomie 17,8 proc. rdr w kwietniu (w maju 17,1 proc. rdr). Marcowy szok inflacyjny szybko zanikł, a mocny kurs rubla i słabnący popyt konsumpcyjny sprzyjają ograniczeniu presji inflacyjnej. Ponadto spadkowa tendencja oczekiwań inflacyjnych (mniej więcej w okolice poziomów z początku 2021 r.) powinna także obniżać ryzyko wystąpienia efektów drugiej rundy.

Ryzyko wzrostu inflacji jednak nadal istnieje. Trudno zatem przewidzieć, w jakim stopniu utrzymujące się problemy z importem towarów i usług oraz wyczerpanie zapasów przełożą się w przyszłości na inflację. Osłabienie popytu wewnętrznego może się okazać tymczasowe, ponieważ rosyjskie władze są gotowe do stymulowania popytu (i importu) i tolerowania wyższej inflacji, aby pomóc gospodarce dostosować się do nowej rzeczywistości.

Warto też podkreślić, że wszelkie prognozy wskaźników makroekonomicznych dla Rosji są obarczone dużą niepewnością. Rosyjska gospodarka potrzebuje jeszcze sporo czasu na rekonfigurację procesów biznesowych, częściowo sparaliżowanych przerwami w produkcji i łańcuchach dostaw oraz ograniczonym dostępem do tradycyjnych rynków zbytu. Zagrożenie dla stabilności finansowej może stanowić także potencjalne obniżenie przychodów z eksportu, co będzie skutkować ponownym wzrostem zmienności na rynkach finansowych, wzrostem ryzyka kredytowego oraz spadkiem dochodów budżetowych.

Anna Marszal, doktor nauk ekonomicznych, starszy specjalista w Wydziale Analiz Rynków Finansowych Departamentu Operacji Krajowych NBPAutorka wyraża własne opinie, a nie oficjalne stanowisko NBP

BIZNES INTERIA na Facebooku i jesteś na bieżąco z najnowszymi wydarzeniami

Zobacz również: