Chorwacja jest krajem o najmniejszym stażu w Unii Europejskiej. Wielu obserwatorów rynku z faktem wstąpienia tego kraju do Wspólnoty wiązało nadzieje na rychły wzrost cen nieruchomości na jego terytorium. Mechanizm ten w wielu krajach dotychczas miał miejsce. Rzeczywistość szybko jednak ostudziła optymizm. Ceny nie tylko nie wzrosły, ale nawet nieznacznie spadły (od lipca 2013 do marca 2014 o -0,2 proc. wg Centar Nekretnina). Najnowsze prognozy ekspertów przewidują kontynuację tego trendu - wynika z danych portalu Global Property Guide. Oznacza to, że akcesja sama w sobie nie jest powodem, dla którego ceny nieruchomości powinny rosnąć. Z drugiej strony chorwacki przykład -choć jest najnowszy - należy do mniejszości.

Nieruchomości drożały w krajach wstępujących

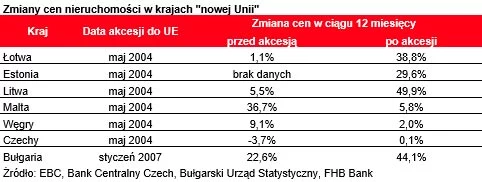

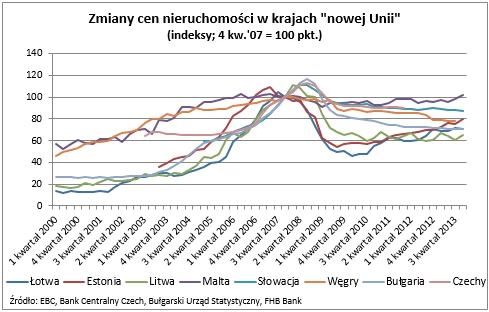

W gronie krajów tzw. "nowej Unii" większość zanotowała wzrost cen. W 2007 roku do grona krajów Unii dołączyły Bułgaria i Rumunia. Jedynie dla pierwszego z tych krajów dostępne są wiarygodne dane na temat zmian cen nieruchomości. Wynika z nich, że przed akcesją nieruchomości zdrożały tam w ciągu roku o 22,6 proc., a kolejne 44,1 proc. "dodał" rok następujący po akcesji. W gronie krajów, które do Unii wstąpiły wraz z Polską, największe zmiany miały miejsce na Litwie, gdzie nieruchomości w rok po akcesji były o połowę droższe. 39-proc. progres zanotowano też na Łotwie, a w Estonii ceny wzrosły o prawie 30 proc. w trakcie 12 miesięcy po akcesji. Mniej spektakularne były zmiany cen na Malcie (5,8 proc. w okresie od 2 kw. '04 do 2 kw. '05) i na Węgrzech (2 proc.). Tam ceny mocniej rosły na rok przed wstąpieniem do UE - odpowiednio o 36,7 proc. i 9,1 proc. Jedynie w Czechach zmiany cen nie były tak istotne. W ciągu 12 miesięcy przed akcesją mieszkania staniały o 3,7 proc., a po akcesji przez rok niemal się nie zmieniły.

W przypadku Polski o stosowne dane znacznie trudniej. Ze znacznym opóźnieniem publikuje je GUS, a firmy analizujące rynek nieruchomości najczęściej nie posiadają danych sprzed boomu zakończonego na przełomie 2007 i 2008 roku. Aby otrzymać indeks cen, sięgający do roku 2003, trzeba byłoby połączyć na przykład dane płynące z analiz GUS wraz z indeksem autorstwa Home Broker i Open Finance. Choć taka metoda nie jest pozbawiona błędów, to w pewnym przybliżeniu pozwala odczytywać trendy panujące na największych rynkach mieszkaniowych.

Z indeksu odczytać można, że w 2004 roku, kiedy Polska weszła do Unii, ceny nieruchomości były o 6 proc. niższe niż w rok wcześniej, ale już rok 2005 przyniósł wzrost o 20 proc. Potem ceny rosły z jeszcze większą dynamiką osiągając szczyt w 2008 roku (łączny wzrost o 143 proc. od 2003 r.) Po pierwszym kwartale bieżącego roku mieszkania są dwukrotnie droższe niż w 2003 roku, a więc na rok przed akcesją.

Proste łączenie dwóch wskaźników tworzonych w oparciu o różne metodologie jest jednak daleko idącym uproszczeniem. Indeks stworzony dla całego kraju nie jest też w oczywisty sposób informacją uniwersalną. Potwierdzają to dane zebrane przez Lion's House na podstawie informacji o ponad 6 tys. transakcji z lat 2003 - 2013. Wynika z nich, że za metr kwadratowy mieszkania w centrum Warszawy na rok przed akcesją (2003) płacono 3,7 tys. zł. Dekadę później (2013) przeciętna cena transakcyjna wyniosła prawie 9,8 tys. zł. Progres wyniósł więc w tym przypadku aż 160 proc. Taka metoda badania także nie jest niestety pozbawiona błędów. W tym wypadku wzięto bowiem pod uwagę tylko wycinek rynku - najdroższą stołeczną dzielnicę, w przypadku której nie powinno dziwić, że ceny nieruchomości rosna szybciej niż na całym rynku nieruchomości.

Łatwiej o kredyt i więcej inwestorów

Nie zmienia to jednak faktu, że ceny nieruchomości w ostatnim dziesięcioleciu dynamicznie rosły. Nawet po uwzględnieniu inflacji (realne) wzrosty cen wynoszą odpowiednio 97 proc. w przypadku danych zebranych przez Lion's House dla stołecznego Śródmieścia i 84 proc. dla połączonych danych GUS oraz Open Finance i Home Broker. Powodów tych zmian cen można upatrywać w trzech głównych czynnikach:

1) Wzroście popytu związanego z rozwojem gospodarczym (zamożności społeczeństwa),

2) Ułatwieniu dostępu do finansowania hipotecznego,

3) Wzroście popytu ze strony cudzoziemców.

Akcesyjne otwarcie rynków doprowadziło w wielu krajach do obniżki kosztu kredytu i zwiększenia akcji kredytowej. Z jednej strony może to wynikać z większej konkurencji między bankami (niższe marże, większe budżety na kredyty), z drugiej z rozwoju gospodarek (pozytywny wpływ na fundusz płac - zatrudnienie i poziom wynagrodzeń), a z trzeciej z faktu, że sama akcesja mogła obniżyć percepcję ryzyka na danym rynku, co także mogło wpłynąć na rynek nieruchomości i kredytów hipotecznych.

Cudzoziemcy kupili 35 tys. mieszkań

Często pojawiającą się opinią jest też ta, która skokowego wzrostu cen nieruchomości nad Wisłą upatruje w popycie zgłaszanym przez cudzoziemców. Stosowne dane z tego obszaru zbiera MSW. Wynika z nich, że w latach 2004 - 2013 cudzoziemcy kupili w Polsce mieszkania o łącznej powierzchni 1,77 mln m kw. (ponad 80 proc. kupiły osoby fizyczne, a więc w wielu przypadkach dla zaspokojenia własnych potrzeb mieszkaniowych). Gdyby każdy z tych lokali miał 50 m kw., czyli tyle ile obecnie przeciętny nabywany lokal, to byłoby ich 35,4 tys. Dla porównania zgodnie z danymi GUS w 2013 roku deweloperzy oddali do użytkowania 57,5 tys. mieszkań.

Zakupy zrealizowane przez cudzoziemców w ciągu dekady odpowiadają więc mniej niż dwóm trzecim deweloperskiej produkcji z ubiegłego roku. W praktyce jednak inwestycje cudzoziemców w polski rynek mieszkaniowy mogły być większe. Dane MSW nie uwzględniają zakupów mieszkań spółdzielczych oraz transakcji z udziałem funduszy. Te ostatnie w okresie hossy, czyli w latach 2006-2008, były szczególnie aktywne kupując mieszkania na wczesnym etapie realizacji inwestycji deweloperskich. Potem sprzedawały prawa do zakupu tych mieszkań finalnym nabywcom (na zasadzie cesji). W zamian za dokonanie dużych zakupów na wczesnych etapach budowy fundusze otrzymywały atrakcyjne rabaty, rzędu 10-20 proc. Uwzględniając późniejszy wzrost wartości, stopa zwrotu z inwestycji nierzadko wynosiła 100 proc. W tym wypadku kupowane były częściej nieruchomości łatwo zbywalne, a więc mniejsze i w atrakcyjnych, ale nie najdroższych lokalizacjach. Ten model biznesowy zaczął się jednak chwiać wraz z pierwszymi oznakami kryzysu. Znane są przypadki działania funduszy, które albo nie wywiązały się z obowiązku zakupu określonego umową pakietu mieszkań, albo miały potem duże problemy z ich odsprzedażą. Przykładem mogą być inwestycje na warszawskiej Woli (np. w okolicy ul. Jana Kazimierza) czy w Miasteczku Wilanów. W skrajnym przypadku lokale trafiały z powrotem do dewelopera.

Bartosz Turek, Lion's Bank

Jakub Potocki, Lion's House

Chcesz kupić/sprzedać mieszkanie? Przejrzyj oferty w serwisie Nieruchomości INTERIA.PL