Zmiany dla uczestników Rodziny na Swoim

W tym roku dopłaty z programu Rodzina na Swoim straciło 51 tys. osób. W przyszłym czeka to kolejnych 45 tys. kredytobiorców, a ostatnia grupa 10 tys. osób straci dofinansowanie w 2021 r. Program polegał na tym, że państwo pokrywało mniej więcej połowę odsetek naliczonych w danym miesiącu, ale tylko przez pierwszych 8 lat spłaty.

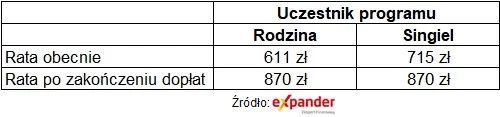

To powodowało, że uczestnicy programu płacili dotychczas znacznie niższe raty niż ci, którzy zaciągnęli zwykły kredyt. Dla przykładu w 2012 r. rata standardowego kredytu na kwotę 200 000 zł wynosiła 1250 zł, a rata kredytu z dopłatą (dla rodziny) zaledwie 675 zł. Początkowo dofinansowanie wynosiło więc 575 zł miesięcznie.

Ponieważ dziś stopy procentowe są znacznie niższe niż w 2012 r., to mniejsze są też dopłaty. Dla wspomnianego kredytu jest to obecnie ok. 259 zł miesięcznie. O tyle za chwilę wzrośnie więc rata preferencyjnego kredytu. Kwota może nie robić wrażenia, ale jest to wzrost niemal o połowę, bo o 42 proc. (z 611 zł do 870 zł). Przez 8 lat suma dopłat wyniosła ok. 30 000 zł. Należy jednak dodać, że dotyczy to rodziny kupującej mieszkanie nie mniejsze niż 50 m kw. W przypadku singli lub mniejszych mieszkań dopłaty były niższe (patrz tabela).

Przy okazji warto dodać, że w okresie 8 lat od zakupu mieszkania uczestnicy nie mogli sprzedać mieszkania, ani go wynająć, gdyż to oznaczałoby wstrzymanie wypłaty dopłat. Dopiero po upływie tego okresu mogą w pełni dysponować swoim mieszkaniem. Natomiast w tym czasie wiele mogło się zmienić w ich życiu. Uczestnikom mogły np. urodzić się dzieci. W związku z tym mogła pojawić się potrzeba zmiany mieszkania na większe. Niektórzy być może chcieliby zmienić miejsce zamieszkania. Teraz będą oni już mogli w pełni dysponować swoim mieszkaniem bez obawy utraty dopłat.

Zmiany dla uczestników Mieszkania dla Młodych

W przypadku innego programu o nazwie Mieszkanie dla Młodych dopłaty były wypłacane jednorazowo, przy zakupie mieszkania. Tu nie ma więc momentu, w którym wstrzymywana jest wypłata dopłat i nagle rośnie rata kredytu. Podobnie jak w przypadku poprzedniego programu, istniały jednak pewne ograniczenia w zakresie dysponowanie mieszkaniem.

Gdyby uczestnik Mieszkania dla Młodych sprzedał lub wynajął mieszkanie, albo kupił kolejne, to musiałby zwrócić część dopłaty. Okres takiego ograniczenia w tym przypadku trwa 5 lat. W tym roku uwolniło się z niego 9 tysięcy kredytobiorców, którzy dopłaty dostali w 2014 r., a w przyszłym roku czeka to 21 tysięcy uczestników z 2015 r.

Jarosław Sadowski

Główny analityk Expander Advisors

Biznes INTERIA.PL na Twitterze. Dołącz do nas i czytaj informacje gospodarcze