Grupa Polsat Plus i Fundacja Polsat razem dla dzieci z Ukrainy

Pliki JPK JPK to forma udostępniania administracji skarbowej danych rachunkowo-podatkowych w formacie określonym przez Ministerstwo Finansów. Obecnie takie pliki są przekazywane bez wezwania oraz na żądanie organu podatkowego.

Pliki JPK składane bez wezwania to JPK_V7M i JPK_V7K. Podatnicy rozliczający VAT miesięcznie przesyłają co miesiąc JPK_V7M obejmujący część ewidencyjną i deklaracyjną. Natomiast podatnicy rozliczający VAT kwartalnie przekazują co miesiąc JPK_V7K, z tym że pliki za dwa pierwsze miesiące każdego kwartału zawierają wyłącznie część ewidencyjną, a za ostatni miesiąc kwartału - część ewidencyjną i deklaracyjną. JPK_V7M i JPK_V7K należy przesłać do 25. dnia miesiąca następującego po każdym kolejnym miesiącu.

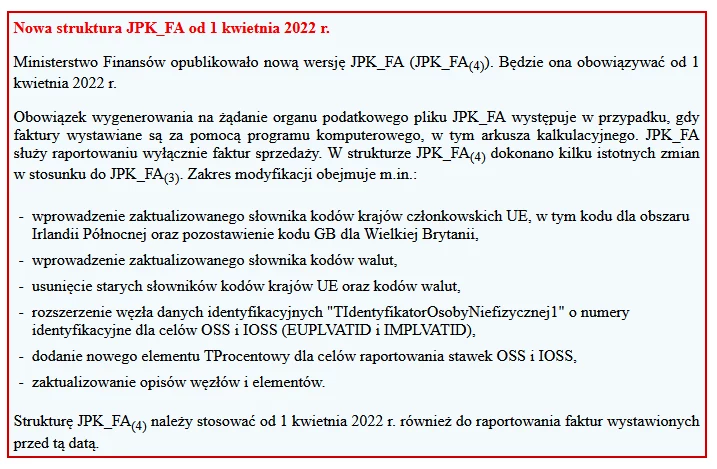

Pliki JPK przekazywane na żądanie to: księgi rachunkowe (JPK_KR), wyciągi bankowe (JPK_WB), magazyn (JPK_MAG), faktury (JPK_FA), faktury wystawiane w przypadku nabycia produktów rolnych od rolnika ryczałtowego (JPK_FA_RR), podatkowa księga przychodów i rozchodów (JPK_PKPIR), ewidencja przychodów (JPK_EWP). Żądanie ich przekazania może być wystosowane w czasie czynności sprawdzających, postępowania podatkowego, kontroli podatkowej lub celno-skarbowej. Warunkiem realizacji wezwania jest prowadzenie księgi podatkowej lub tworzenie dowodu księgowego przy użyciu programu komputerowego.

Podatnicy są zwolnieni z obowiązku przesyłania na żądanie organu podatkowego JPK_FA w zakresie obejmującym faktury ustrukturyzowane w rozumieniu art. 2 pkt 32a ustawy o VAT. Organy podatkowe mają do nich dostęp w Krajowym Systemie e-Faktur. Dodatkowe ich przesyłanie nie miałoby zatem uzasadnienia.

Żądanie urzędu

Zakres danych raportowanych na żądanie organu podatkowego zależy od przedmiotu i stanu prowadzonej sprawy oraz od okresu objętego weryfikacją.

Pliki JPK trzeba sporządzić zgodnie ze schematem publikowanym na stronie internetowej Ministerstwa Finansów (www.gov.pl/web/kas/struktury-jpk). Przekazuje się je za pośrednictwem środków komunikacji elektronicznej (aplikacji udostępnionej przez resort finansów, komercyjnej aplikacji on-line lub odpowiednio przystosowanego programu księgowego) albo na nośnikach danych (np. pendrivie, karcie pamięci, CD/DVD). Plik przekazywany za pośrednictwem środków komunikacji elektronicznej musi być opatrzony profilem zaufanym lub kwalifikowanym podpisem elektronicznym. Wykluczone jest przesłanie pliku e-mailem na skrzynkę organu podatkowego. Nie można go również przekazać za pośrednictwem platformy ePUAP.

Termin przekazania pliku ustala organ podatkowy - uwzględniając charakter dowodu i stan sprawy - ale nie może być on krótszy niż 3 dni. Wskazuje tak art. 189 § 2 Ordynacji podatkowej. W uzasadnionych przypadkach, np. w razie konieczności przekazania dużej ilości danych, można zwrócić się o wydłużenie wyznaczonego terminu.

Pozwoli to uniknąć kary za niedostarczenie pliku. Konsekwencją bezzasadnej odmowy przekazania ksiąg podatkowych i dowodów księgowych w formie JPK lub nieprzedłożenia ich w wyznaczonym terminie może być kara porządkowa. Obecnie jest ona wymierzana w wysokości do 3.000 zł.

W skrajnych przypadkach nieokazanie księgi lub innego dokumentu dotyczącego prowadzonej działalności gospodarczej osobie uprawnionej do przeprowadzenia czynności sprawdzających, kontroli podatkowej czy celno-skarbowej może być uznane za udaremnianie lub utrudnianie wykonania czynności służbowej. Takie zachowanie - w zależności od jego skali, skutków, motywów postępowania sprawcy - może być zakwalifikowane jako przestępstwo skarbowe albo wykroczenie skarbowe.

Zmiany od 2023 r. Podatnicy powinni przygotowywać się do cyklicznego - bez wezwania - przekazywania do urzędu skarbowego ksiąg podatkowych w formie JPK.

Podatnicy CIT będą mieli obowiązek prowadzić księgi rachunkowe albo uproszczoną ewidencję przychodów i kosztów przy użyciu programów komputerowych oraz przekazywać je w formie JPK w terminie do upływu terminu złożenia zeznania za rok podatkowy. Analogiczne rozwiązanie obejmie podatników PIT. Podmioty wykonujące działalność gospodarczą będą musiały prowadzić księgi rachunkowe, podatkową księgę przychodów i rozchodów, a także ewidencję środków trwałych oraz wartości niematerialnych i prawnych przy użyciu programów komputerowych. Księgi i ewidencję trzeba będzie przesyłać do urzędu skarbowego w formie JPK w trakcie roku podatkowego oraz po jego zakończeniu.

W trakcie roku podatkowego będą one przekazywane według stanu na ostatni dzień miesiąca (jeżeli stanowią podstawę ustalania zaliczek miesięcznych) lub kwartału (w przypadku ustalania zaliczek kwartalnych) - w terminie do 20. dnia miesiąca następującego po upływie odpowiednio miesiąca albo kwartału. Wysyłka po zakończeniu roku podatkowego będzie musiała nastąpić do dnia upływu terminu złożenia zeznania podatkowego. Te same zasady i terminy, które obowiązują podatników PIT, będą dotyczyć przesyłania przez podatników opłacających ryczałt ewidencjonowany ewidencji przychodów oraz wykazu środków trwałych oraz wartości niematerialnych i prawnych.

Księgi, ewidencje i wykazy mają być przesłane za pomocą środków komunikacji elektronicznej. Obowiązujące przepisy przewidują wymóg ich przekazywania za okresy rozliczeniowe rozpoczynające się po 31 grudnia 2022 r. Stanowi tak art. 66 ustawy o zmianie ustawy o pdof, ustawy o pdop oraz niektórych innych ustaw (Dz. U. z 2021 r. poz. 2105). Rozważane jest jednak odroczenie terminu wejścia w życie tych regulacji (druk nr UD347). Minister Finansów może poza tym w drodze rozporządzenia zwolnić określone podmioty płacące PIT lub ryczałt ewidencjonowany z obowiązku przekazywania bez wezwania urzędu skarbowego ksiąg, ewidencji i wykazów w formie JPK.

Podstawa prawna: Ustawa z dnia 29.08.1997 r. - Ordynacja podatkowa (Dz. U. z 2021 r. poz. 1540 ze zm.)

Ustawa z dnia 11.03.2004 r. o VAT (Dz. U. z 2021 r. poz. 685 ze zm.)

autor: Małgorzata Żujewska Gazeta Podatkowa nr 26 (1901)