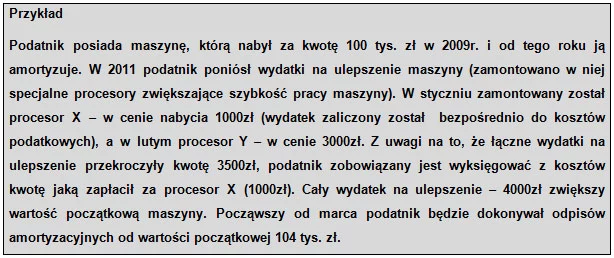

Posiadane i wykorzystywane w firmie środki trwałe cechuje stopniowe zużywanie się. Jest to naturalna konsekwencja użytkowania w działalności maszyn, samochodów, budynków. Podatnik niejednokrotnie zmuszony jest więc remontować składniki majątkowe. Może także zwiększać ich efektywność poprzez modernizację. To czy mamy do czynienia z remontem czy też modernizacją środka trwałego jest kluczowe w aspekcie możliwości zaliczenia wydatków na ten cel do kosztów uzyskania przychodów.

Remont zaliczysz do kosztów

Skutkiem podatkowym remontu jest to, że wydatek zaliczany jest bezpośrednio do kosztów podatkowych.

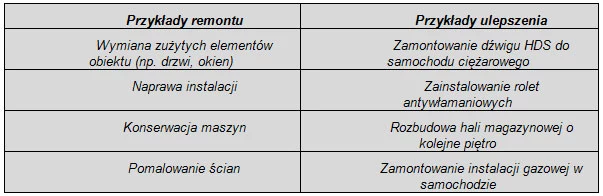

W ustawach podatkowych nie ma definicji remontu. W orzecznictwie sądów administracyjnych utrwalił się pogląd, że istotą remontu jest przywrócenie pierwotnego stanu środka trwałego wraz z wymianą zużytych składników technicznych. Istotną cechą remontu jest to, że jest on wynikiem naturalnej eksploatacji składnika majątkowego (naprawa, konserwacja).

Ulepszenie należy amortyzować

Od remontu należy odróżnić ulepszenie środka trwałego. Zgodnie z ustawą o podatku dochodowym od osób fizycznych (art. 22 g ust 17 ustawy o PIT) z ulepszeniem mamy do czynienia wtedy, gdy:

• następuje przebudowa, rozbudowa, rekonstrukcja, adaptacja lub modernizacja środków trwałych, i

• suma poniesionych wydatków na ten cel przekracza w roku podatkowym 3.500 zł, i

Wydatki poniesione na ulepszenie środka trwałego zwiększają jego wartość początkową. Kosztem będą w postaci odpisów amortyzacyjnych.

• następuje wzrost wartości użytkowej środków trwałych w stosunku do wartości z dnia przyjęcia środków trwałych do używania.

Wzrost wartości użytkowej mierzy się w szczególności okresem używania, zdolnością wytwórczą, jakością produktów uzyskiwanych za pomocą ulepszonych środków trwałych i kosztami ich eksploatacji.

Remont czy ulepszenie?

W życiu codziennym odróżnienie remontu od ulepszenia może okazać się trudne. Z drugiej strony podatnik musi dokonać takiego rozgraniczenia, bo od tego zależy poprawne zaewidencjonowanie kosztu w księgach podatkowych. W tym miejscu warto przytoczyć treść orzeczenia Naczelnego Sądu Administracyjnego z 27 listopada 2000r.: "Wszystkie działania przywracające pierwotny stan techniczny i użytkowy środka trwałego wraz z wymianą zużytych składników technicznych - można uznać za remont.

Natomiast przez ulepszenie należy rozumieć unowocześnienie (modernizację) środka trwałego, które podnosi jego wartość techniczną, użytkową, jak i przystosowanie składnika majątkowego do wykorzystania go w innym celu niż pierwotne jego przeznaczenie albo nadanie temu składnikowi innych cech użytkowych."

Ulepszenie i remont przed wprowadzeniem składników do ewidencji

Cechy charakterystyczne ulepszenia i remontu przedstawiane powyżej dotyczą środków trwałych wprowadzanych do ewidencji środków trwałych i wartości niematerialnych i prawnych. Może się jednak zdarzyć, że podatnik będzie remontował lub ulepszał środek trwały jeszcze przed wprowadzeniem składnika do ewidencji. W takim przypadku wydatki poniesione na ten cel, bez względu na ich charakter (remont czy ulepszenie) oraz poniesionych kwot (czy są to kwoty większe czy mniejsze niż 3500zł) będą zwiększały wartość początkową składnika majątku.

Warto zwrócić uwagę, że ulepszenie środka trwałego jeszcze przed wprowadzeniem go do ewidencji umożliwia podatnikowi wybór amortyzacji indywidulanej, dzięki której okres amortyzacji może być skrócony w stosunku do stawek z wykazu. Jednym z warunków skorzystania z tego sposobu jest ulepszenie środka trwałego, przy czym za ulepszone uznaje się w tym przypadku środki trwałe, jeżeli przed wprowadzeniem do ewidencji wydatki poniesione przez podatnika na ich ulepszenie stanowiły co najmniej 20 % ich wartości początkowej, a w przypadku budynków mieszkalnych i budowli - co najmniej 30 % ich wartości początkowej.

Dominik Mędrzycki, księgowy Tax Care

we współpracy z Joanną Szlęzak-Matusewicz, kierownikiem Zespołu Analiz Podatkowych Tax Care