Gdyby nie waga konsekwencji i zagrożeń dla globalnych finansów, to co działo się w ciągu minionych pięciu lat na rynkach walutowych krajów rozwijających się, można by nazwać zabawą w kotka i myszkę. W jej pierwszym etapie, koty z zachodu wypasione przez rodzime banki centralne, siały strach wśród myszy z rynków wschodzących, znosząc na ich podwórko góry dolarów, euro i jenów. Te ostatnie z przerażeniem patrzyły, co dzieje się z ich walutami i starały się bronić, jak tylko mogły. Nie wiadomo, czym by się to skończyło, gdyby sygnału do zmiany nie dała amerykańska rezerwa federalna, przystępując do przykręcania kurka z pieniędzmi. To sprowokowało koty do panicznej ucieczki z zajętego wcześniej terytorium. Niewykluczone, że zamieszanie, jakie z tego wynikło, doprowadzi do realizacji scenariusza nieco podobnego, do tego ze starej komedii pod tytułem "Mysz, która ryknęła". Przekładając go na świat finansów, kraje rynków wschodzących mogą wziąć odwet na niedawnych potężnych agresorach, wzniecając kryzys na ich własnym terytorium. Wówczas, jak we wspomnianym filmie, może się okazać, że gospodarcze potęgi nie są wcale takie silne.

Myszką, która jako pierwsza wydała z siebie głos, okazała się słabiutka Argentyna. Po krótkim szoku, świat globalnych finansów zbagatelizował sprawę, uznając, że kraj mający tak bogate doświadczenia w kryzysach i bankrutowaniu, nie jest w stanie poważnie mu zagrozić. Problem jednak w tym, że myszy, mających ochotę ryknąć, jest znacznie więcej. Choć więc każda z osobna nie stanowi dużej siły, do spółki mogą zdziałać wiele. O tym, jak wiele, przypomina nasza legenda o królu Popielu, którego to właśnie myszy zjadły wraz z całym dworem i rodziną. Władcy finansowego świata tak łatwo pewnie nie ulegną, ale własnych kłopotów mają tyle, że jeszcze jeden może ich siły poważnie nadwyrężyć.

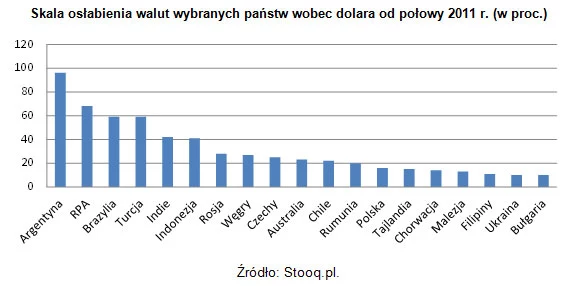

Jeśli spojrzeć na walutową mapę świata, widać, że myszy, które mogą sprawiać problemy jest niemało. Dodatkowe niebezpieczeństwo płynie z faktu, że gnieżdżą się w niemal wszystkich jego zakątkach. Prym wiedzie Argentyna, w której za dolara trzeba było w styczniu płacić ponad 8 peso, podczas gdy jeszcze dwa lata temu wystarczyło nieco ponad cztery peso. Ogłoszenie jej niewypłacalności z pewnością nie przeszłoby bez echa. Bagatelizowanie tego zagrożenia świadczy o braku wyobraźni. Nie tak odległe są przecież wydarzenia świadczące o tym, jak potężną siłą na rynkach finansowych jest zaufanie. Gdy go zabraknie, bardzo łatwo możemy mieć do czynienia z efektem domina. Nietrudno sobie wyobrazić, jak on zadziała. Spotęgowana ucieczka kapitału z rynków wschodzących, z której przejawami już mamy wyraźnie do czynienia, jest w stanie zafundować światu kolejny kryzys. Tym bardziej, że w niewielkiej odległości za Argentyną, plasują się kraje o większym znaczeniu i potencjalnym wpływie na otoczenie. Południowoafrykański rand w ciągu ostatnich dwóch lat osłabił się o niemal 70 proc., brazylijski real staniał o 60 proc., podobnie jak turecka lira. Waluty Indii i Indonezji straciły po ponad 40 proc., a rubel 28 proc. Każdy z tych krajów ma swoje problemy, z którymi nie może się uporać od lat i które co jakiś czas przybierają na sile. Wiele wskazuje na to, że ten czas znów właśnie nadchodzi. Większość z nich ma także bogatą kryzysową historię. I niemal każdy z wcześniejszych epizodów skutkował perturbacjami na rynkach finansowych. Zagrożenie kryzysem tych właśnie państw jest tym większe, że od kilku lat mają wysokie deficyty na rachunku bieżącym i stosunkowo niewielkie rezerwy walutowe., za wyjątkiem Brazylii.

Obecna kumulacja zagrożeń jest tym bardziej poważna, że rynki te nie wydobrzały jeszcze w pełni po niedawnych przejściach. Ponadto nie wydaje się, by instytucje mające stać na straży stabilności finansowej, po tych doświadczeniach nabrały większej siły i sprawności do ewentualnych kolejnych działań. Świat globalnych finansów, przejęty wielką rotacją, czyli przepływem kapitału z rynku obligacji na giełdy oraz przywracaniem normalności w polityce pieniężnej, z opóźnieniem dostrzegł, że w cieniu tych procesów dokonuje się na niewiele mniejszą skalę, równoległy ruch coraz bardziej gwałtownego powrotu pieniędzy z rynków wschodzących do miejsc, z których niedawno przypłynęły. Ta nieco mniejsza rotacja może być źródłem poważniejszych konsekwencji, niż ta, o której do niedawna było słychać najwięcej. Na razie myszy próbują ryknąć. Oby nie zabrały się za Popiela.

Roman Przasnyski, Open Finance