Kwestia kredytowego ryzyka nabiera większego znaczenia zawsze wtedy, gdy pogarsza się koniunktura gospodarcza. Portal RynekPierwotny.pl postanowił zatem sprawdzić, jaka jest wartość kredytów z wysokim wskaźnikiem DSTI, który określa relację rat kredytowych i dochodu netto gospodarstwa domowego.

Dane Komisji Nadzoru Finansowego pozwalają sprawdzić poziom wskaźnika DSTI dla kredytów mieszkaniowych oraz konsumpcyjnych. Warto podkreślić, że podawane przez KNF szacunki poziomu DSTI nie uwzględniają kart kredytowych oraz niezbyt popularnych w Polsce kredytów dla konsumentów o charakterze bieżącym.

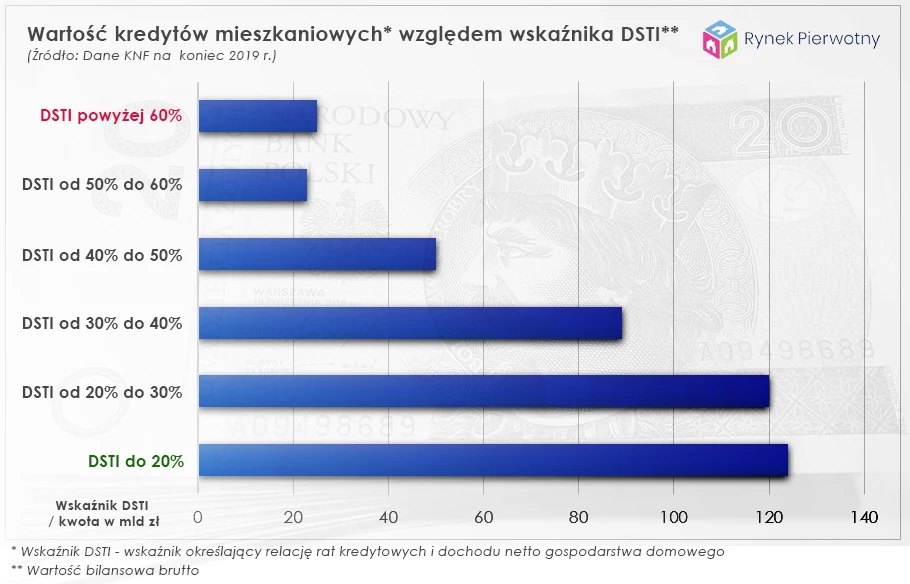

W pierwszej kolejności warto przeanalizować rozkład wskaźnika DSTI dotyczącego kredytów mieszkaniowych.

Jego średnia wartość według danych z końca 2019 r. kształtowała się na bezpiecznym poziomie wynoszącym 30 proc. (PLN - 30 proc., CHF - 29 proc.).

Krajowe banki w swoich bilansach mają jednak całkiem sporo kredytów mieszkaniowych z wyższym poziomem analizowanego wskaźnika.

Wartość bilansowa brutto kredytów mieszkaniowych względem wskaźnika DSTI pod koniec 2019 r. wyglądała następująco:

- DSTI do 20 proc. - 124 mld zł;

- DSTI od 20 proc. do 30 proc. - 120 mld zł ;

- DSTI od 30 proc. do 40 proc. - 89 mld zł;

- DSTI od 40 proc. do 50 proc. - 50 mld zł;

- DSTI od 50 proc. do 60 proc. - 23 mld zł;

- DSTI powyżej 60 proc. - 25 mld zł.

Powyższe informacje wskazują, że kredyty mieszkaniowe o stanowczo zbyt wysokim poziomie wskaźnika DSTI (> 50 proc.) stanowiły na koniec 2019 r. około 11 proc. całego portfela (w ujęciu wartościowym).

Jeżeli zaś chodzi o poziom wskaźnika DSTI dotyczący kredytów konsumpcyjnych, to KNF podaje, że umowy cechujące się zbyt wysokim obciążeniem kredytowym klientów (DSTI > 50 proc.), pod koniec 2019 r. stanowiły 27 proc. wartości całego portfela.

Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl