Oprocentowanie bankowych depozytów nigdy jeszcze nie było aż tak niskie. Bank centralny wyliczył, że zakładając lokatę w lipcu 2020 roku mogliśmy liczyć jedynie na 0,2 proc. odsetek.

Podatek od wszystkiego

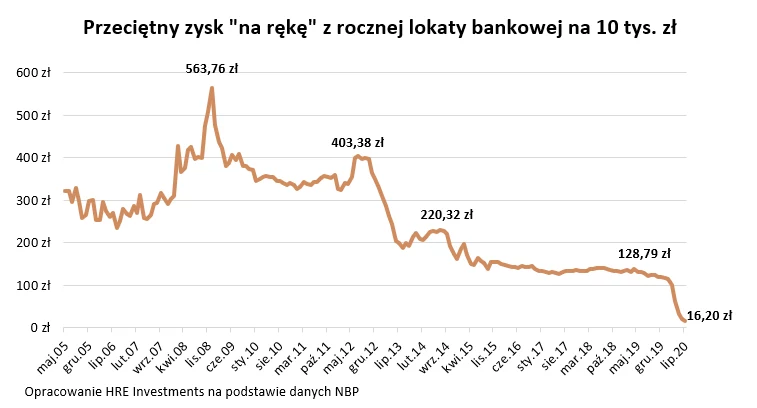

To znaczy, że w ciągu roku powierzając bankowi kwotę 10 tysięcy złotych, możemy liczyć na 16,20 złotych odsetek. Tak, to nie pomyłka. Bank co prawda naliczy nam 0,2 proc. odsetek, czyli skromne 20 złotych od powierzonych mu na rok 10 000 złotych, ale i tak tym skromnym zyskiem trzeba się podzielić, czyli zapłacić podatek (19 proc.).

Formalności załatwia bank, ale w efekcie otrzymujemy na konto tylko wcześniej wspomniane 16 złotych i 20 groszy odsetek. Jeszcze rok temu banki kusiły oszczędzających obietnicą osiem razy wyższych zysków. Zakładając roczną lokatę w lipcu 2019 roku, deponent mógł liczyć przeciętnie na prawie 129 złotych odsetek w skali roku. Już wtedy wiele osób na to narzekało.

Jeszcze gorzej dzisiejsze warunki depozytów wyglądają, gdy porównamy je z tymi z odleglejszej historii. I tak w 2014 roku statystyczny depozyt dawał zarobek kilkanaście razy wyższy niż dziś (200-220 złotych rocznie).

W 2012 roku mogliśmy na bezpiecznej lokacie zarobić nawet 400 złotych rocznie (25 razy więcej niż dziś). W ostatnich latach szczególnie rozpieszczał deponentów przełom 2008/9. Wtedy przeciętny roczny depozyt pozwalał zarobić nawet ponad 560 złotych i to już po opodatkowaniu. To nawet 35 razy więcej niż dziś.

Inflacja nie chce odejść

Problem także w tym, że przy obecnym poziomie inflacji (wstępnie szacowanym w sierpniu ma 2,9 proc. rok do roku) jest niemal niemożliwe, aby znaleźć dziś w bankach oferty, które dają szansę na zachowanie siły nabywczej posiadanego kapitału.

Trochę lepiej sytuacja wyglądać będzie, jeśli wzrosty cen w sklepach, punktach usługowych czy na stacjach - zgodnie z prognozami banku centralnego - faktycznie zaczną hamować.

NBP przewiduje bowiem, że w III kwartale 2021 roku urząd statystyczny zaraportuje inflację na poziomie 1,6 proc. Jeśli faktycznie tak się stanie, to, aby zachować siłę nabywczą posiadanego kapitału, należałoby dziś założyć lokatę na około 2 proc. w skali roku (2 proc. minus 19 proc. podatku daje 1,6 proc. odsetek po opodatkowaniu).

Z cyklicznego monitoringu najlepszych lokat i rachunków oszczędnościowych przygotowanego przez HRE Investments wynika, że we wszystkich polskich bankach takich depozytów jest teraz zaledwie siedem. Gdyby tego było mało, to mówimy tu o promocyjnych depozytach, które są na różne sposoby limitowane poprzez ograniczenie maksymalnej kwoty, możliwość skorzystania tylko raz czy konieczność spełnienia przeróżnych dodatkowych warunków.

Przy takiej ofercie depozytów i wcześniej wspomnianej inflacji nie powinno dziwić, że minister finansów sprzedaje sporo obligacji skarbowych, a na rynku mieszkaniowym znowu dużo osób kupuje mieszkania z przeznaczeniem na wynajem. Do tego oblężenie przeżywają dystrybutorzy złota inwestycyjnego, pod długiej flaucie do biur maklerskich przychodzą nowi klienci, a do funduszy inwestycyjnych napływają nowe pieniądze.

Bartosz Turek

Biznes INTERIA.PL na Twitterze. Dołącz do nas i czytaj informacje gospodarcze