Micheal Burry nie korzystał przy tym z porad wróżbitów. Nie doznał też objawienia podczas snu. Swoją teorię, że rynek finansowy musi upaść, oparł wyłącznie na analizie "twardych danych" dotyczących faktycznej kondycji rynku kredytów hipotecznych typu "subprime", które królowały wówczas na amerykańskim rynku. Dodatkowo, dr Burry zaobserwował w USA znane z historii symptomy, które zwiastują kryzys finansowy. Zatem, jakie zwiastuny kryzysu wymienia dr Burry?

Przede wszystkim - recesja gospodarcza. Inne: brak wzrostu wynagrodzeń w okresie poprzednich blisko 10 lat, oraz rosnąca ilość przekrętów na dużą skalę. W takiej sytuacji dziwić mogą - nie tylko analityka finansowego - wspaniałe wyniki banków, które wielką kasę zarabiały właśnie na kredytach typu "subprime". Wyjaśnijmy więc, w tym miejscu co to są kredyty "subprime"?

Wbrew powszechnej opinii - nie muszą to być kredyty hipoteczne. Najprostsza definicja "subrimów": są to obarczone niemałą marżą kredyty bardzo wysokiego ryzyka. Wysokie ryzyko jest związane z brakiem zabezpieczenia kredytu (ewentualnie - ze słabym zabezpieczeniem), lub z niską wiarygodnością kredytobiorcy. Bank udzielając takich kredytów, ustala przy nich wysoką marżę, dzięki czemu może - teoretycznie - znacznie więcej zarobić, niż w przypadku kredytu udzielonego w sposób klasyczny (dobre zabezpieczenie i wiarygodny kredytobiorca).

Problem powstanie wtedy, kiedy szkodowość na danej akcji kredytowej (stosunek kredytów niespłaconych do ogólnego wolumenu) jest znacząco wyższa od marży. W takiej sytuacji bank więcej traci, niż zarabia.

Doktor Burry, stawiając niemal cały kapitał funduszu Scion na jedną kartę (na upadek sektora finansowego opartego na "subprimach") opierał się na zimnych kalkulacjach. Zauważył jednoczesne wystąpienie wszystkich symptomów kryzysu oraz jako pewnik przyjął, że rynek hipotek opartych na "subprimach" musi upaść. Wystarczyło tylko przeprowadzić analizę spłat tych zobowiązań, do których dr Burry miał dostęp jako inwestor.

SMALL SHORT nad Wisłą?

Przenieśmy się na grunt polski. Nietrudno jest zauważyć, że symptomy nadchodzącego kryzysu - o których wspomina w filmie dr Burry - są w naszym kraju obecne. Podobnie ma się prowadzona przez banki akcja kredytowa, którą można uznać za nader ryzykowną. Jedyna istotna różnica - na korzyść naszego kraju - to skala tych działań: stąd też tytuł niniejszego akapitu.

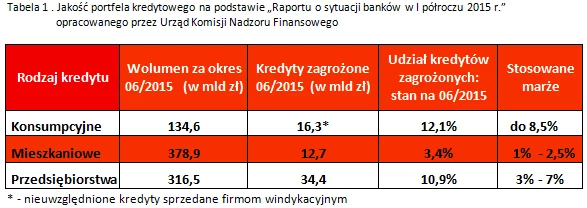

Od co najmniej kilku lat, większość banków nastawia się na udzielanie niezabezpieczonych pożyczek konsumpcyjnych, których szkodowość znacząco przekracza stosowane marże. Obecnie marże tej grupie kredytów wynoszą maks. 8,5 proc, przy szkodowości powyżej 20 proc. Brałem tu pod uwagę także 20 mld zł niespłacanych pożyczek, które zostały sprzedane przez banki firmom windykacyjnym w okresie ostatnich 4 lat, co bardzo zaniżyło znacząco oficjalne dane (według raportu KNF na koniec czerwca 2015 roku szkodowość w tej grupie wyniosła 12,1 proc.).

Stawiam w tym miejscu tezę - która z pewnością będzie negowana przez bankowców - że marża na danym rodzaju kredytów nie może być niższa od szkodowości, bo w takiej sytuacji bank do takiej działalności dokłada. Nie brałem tu pod uwagę dodatkowych zysków banku, np. z tytułu prowizji; ale także, w tym prostym teście opłacalności danego produktu pominąłem m.in.: koszty sprzedaży, koszty administracyjne obsługi kredytu, oraz koszty reklamy.

Przy tak postawionej tezie, powołując się na dane z raportów KNF stwierdzić można, że na każdej akcji kredytowej banki ponoszą straty!

Dotyczy to również kredytów hipotecznych (szkodowość 3,4 proc., marże od 1 do 2,5 proc.) oraz kredytów dla podmiotów gospodarczych (szkodowość 10,9 proc., marże 3-7 proc.). Przedstawione dane ilustruje poniższa tabela.

Powyższe statystyki na temat szkodowości kredytów zostały opracowane przez Komisję Nadzoru Finansowego. Z analizy cyklicznych raportów publikowanych przez UKNF wynika także, że z roku na rok kredyty spłacają się coraz gorzej. Nie dziwią więc coraz wyższe zyski wykazywane przez firmy windykacyjne. Jak to się ma do wspaniałych wyników finansowych, którymi szczycą się banki działające na polskim rynku? Przecież nie da się połączyć dochodowości banków z wielkimi zyskami firm windykacyjnych! Rozwiązanie tej zagadki jest dość oczywiste:

Bankowość kreatywną księgowością stoi

Czy i jak można zatem tworzyć fikcyjne wyniki finansowe w tak mocno nadzorowanych instytucjach, jakimi są banki? Bankowość to wszak dziedzina objęta specjalnym nadzorem: z jednej strony mamy audytorów, którymi nie mogą być przypadkowe firmy, tylko podmioty z międzynarodową, najwyższą reputacją. Z drugiej strony, mamy też instytucje nadzorujące sektor finansowy; w Polsce - jest to Komisja Nadzoru Finansowego. W tym miejscu znowu warto odwołać się do filmu BIG SHORT.

Banki oraz ich audytorzy to jedna grupa interesów

Bankowcy z filmu BIG SHORT kupowali świetne ratingi (m.in. od firmy Standard & Poor's) klasy AAA - czyli jako super bezpieczne produkty inwestycyjne oparte na kredytach "subprime". Chociaż tajemnicą poliszynela było, że rynek "subprimów" jest w fatalnym stanie, co podawały oficjalnie media...

Było to ewidentne oszustwo finansowe - podobne np. do wypuszczenia na rynek fałszywych banknotów. Jawne fałszowanie realnej wartości produktów inwestycyjnych powinno zakończyć się nie tylko upadkiem Standard & Poor's - ze względu na podważenie jakiejkolwiek wiarygodności tego audytora - ale także procesami karnymi wobec osób za tę akcję odpowiedzialnych.

Obowiązkiem instytucji nadzorujących sektor finansowy powinno być bezwzględne tępienie takich praktyk. Ale faktycznie: instytucje te grają z bankami w jednej drużynie, za swoje zadanie przyjmując głównie nie wzbudzanie paniki na rynku.

Czyli udawanie, że wszystko jest pod kontrolą, a kondycja finansowa banków jest wspaniała.

Narzuca się tutaj pytanie: jak banki mogą skutecznie - i zgodnie z prawem - ukrywać prawdziwe wyniki akcji kredytowej przed opinią publiczną? Pozwalają na to systemy księgowania, które są w bankach stosowane. W USA od lat 30-tych ubiegłego wieku, bankowa księgowość działa na bazie amerykańskich standardów rachunkowości pod nazwą GAAP (Generally Accepted Accounting Principles).

Tylko gapa nie wykorzystuje sztuczek GAAP-a

Na co zatem pozwala system GAAP? Przede wszystkim na skuteczne ukrycie faktycznego wolumenu niespłacanych kredytów. Otóż, choć może wydawać się to zupełnie niewierygodne: banki mogą wpisywać do rachunku zysków i strat przychody (wirtualne) z niespłacanych kredytów.

Krótko mówiąc: tam, gdzie powinna widnieć w wyniku finansowym strata pojawia się dochód. Jak ładnie tę kwestię wyjaśniają bankowcy? Można na przykład w ten sposób:

"Możliwość wpisywania odsetek od niespłacanych kredytów wynika z zasady wyceny kredytu metodą zamortyzowanego kosztu. Wirtualne zyski z tego tytułu powinny być równoważone rzetelną kalkulacją odpisów."

Prawda, że brzmi to mądrze i wiarygodnie? Gdzie zatem tkwi sztuczka? Otóż wpisywanie "zysków" z niespłacanych kredytów to święte prawo banków, natomiast wykazywane przyszłe straty z tego tytułu mogą być dokonywane uznaniowo.

Daje to bankom możliwość znaczących zafałszowań rzeczywistej skali strat ponoszonych na akcji kredytowej. Oddać tu muszę sprawiedliwość: jest to działanie często spotykane w bankowości, ale z pewnością nie powszechne. Jeśli bowiem dany bank rzetelnie przedstawia straty z akcji kredytowej, nie można wówczas mówić o kreatywnej księgowości.

W przypadku, kiedy kredytobiorca przestaje spłacać kredyt, bank może podejrzewać stratę z tego tytułu. Wysokość tej straty trzeba uwzględnić w księgowości, nazywa się to "tworzeniem rezerw". Niemniej jednak, skoro pozostawiono bankom dowolność w ocenie przyszłej straty, znacząco je zaniżając - banki kreują fikcyjną rzeczywistość . Oczywiście: korzystną dla siebie, tj. ukrywając faktyczny stan strat. W tym miejscu odwołam się raz jeszcze do filmu BIG SHORT.

Piękna scenka z Las Vegas

Jeden z bohaterów filmu - Mark Baum, który także przewidział upadek hipotek opartych na "subprimach" zbulwersował się podczas wykładu na konferencji firm sekurytyzacyjnych, odbywającej się w Las Vegas. Prowadzący wykład - uznany ekspert od zagadnień sekurytyzacji (jest to upłynnianie przez banki portfeli kredytów hipotecznych innym nabywcom, przy określonym podziale przyszłych zysków pomiędzy sprzedawcę i kupującego) określił skalę strat na kredytach "subprime" na maksimum 5 procent. Mark Baum nie wytrzymał w tym miejscu i nie zważając na powagę konferencji oraz na autorytet wykładowcy, przerwał wykład słowami: Zero, zero, zero szans! Po czym demonstracyjnie opuścił salę. Nasz bohater miał świętą rację: faktyczna szkodowość tej grupy kredytów dochodziła do wówczas 50 procent, banki jednak oceniały przyszłe straty znacznie mniej pesymistycznie...

Jaki system księgowania w bankowości obowiązuje obecnie w Polsce? Jest to system pod nazwą MSR 39, który stosują wszystkie banki notowane na giełdzie: od stycznia 2005 roku. Stosowanie przez banki MSR 39 zostało nam narzucone przez UE, gdzie ten standard księgowości działa pod nazwą IAS (skrót od: International Accounting Standards). Również w systemie MSR 39 jak najbardziej legalne jest księgowanie zysków z niespłacanych kredytów wraz z jednoczesną własną, subiektywną oceną przyszłych strat z tego tytułu.

W analizie "opłacalności" kredytów typu "subprime" trudno nie zauważyć prostej prawidłowości. Na tej grupie kredytów banki mogą wykazać najwyższe zyski: bez względu na to, czy kredyt jest spłacany, czy nie, kredytodawca w wyniku finansowym wpisuje albo wpłaconą ratę (dochód odsetkowy znacznie wyższy, niż przy kredycie standardowym), albo - ratę obejmującą karne odsetki. A te są zawsze w maksymalnej wysokości, jakie bank może stosować w działalności kredytowej.

Stąd zaskakujący wniosek: Banki najlepiej "zarabiają" na niespłacanych kredytach!

(Dalszy ciąg analizy w kolejnej publikacji)

Krzysztof Oppenheim, Nieruchomości Boża Krówka