W I kw. 2017 ze względu na m.in. kursy walut i sytuację rynkową wzrost wartości sprzedaży w regionie Wschód o 23% rdr oraz spadek o 11% rdr w regionie Zachód;

- Przejęcie francuskiej spółki Sideme w marcu br. wzmacnia pozycję i możliwości sprzedażowe w regionie Zachód;

- Stabilne wyniki I kw. 2017 rdr pomimo wzrostu cen stali, dynamika zysku netto pod wpływem przejściowo wyższej efektywnej stopy podatkowej.

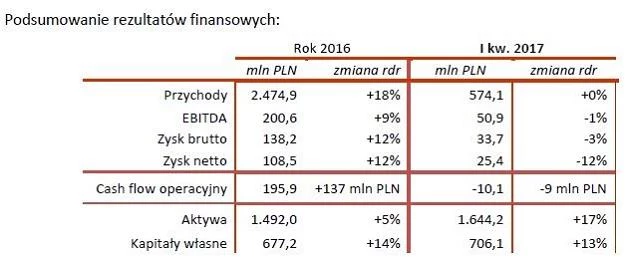

Amica, największy polski producent dużego AGD, zanotowała w pierwszym kwartale 2017 roku ponad 574 mln PLN skonsolidowanych przychodów ze sprzedaży i wypracowała blisko 51 mln PLN wyniku EBITDA oraz prawie 34 mln PLN zysku brutto. To rezultaty zbliżone w porównaniu do analogicznego okresu zeszłego roku.

Pomimo zmniejszenia bieżącej części podatku dochodowego w ujęciu rok do roku o 1,2 mln PLN wykazane całkowite obciążenie podatkowe - ze względu na wartość części odroczonej - przejściowo wzrosło rok do roku o ponad 2,1 mln PLN, obciążając raportowany wynik netto.

- Naszym celem na cały rok 2017 jest poprawienie rezultatów rekordowego roku 2016.

W samym I kw. 2017 r. w ujęciu rok do roku negatywnie odczuliśmy m.in. deprecjację funta oraz zmniejszenie napływu imigrantów do Niemiec, natomiast pozytywnie rozwinęła się sytuacja rynkowa w Rosji, co zrekompensowało m.in. zawirowania walutowe związane z brexitem.

Utrzymaliśmy marżę EBITDA bliską 9% pomimo wzrostowi kosztów materiałów i energii - głównie stali - o 9 mln PLN rok do roku - powiedział Wojciech Kocikowski, Wiceprezes Zarządu ds. Finansowych Amica SA.

Celem Grupy Amica na rok 2017 jest organiczny wzrost przychodów o 7-8% rok do roku przy 7-8% rentowności EBITDA i 13-14% wskaźnika ROCE. Pośrednim celem strategii HIT2023 jest osiągnięcie w roku 2018 przychodów rzędu 3,2 mld PLN, a finalnie w roku 2023 - 5 mld PLN. Strategia rozwoju Grupy Amica zakłada dokonywanie komplementarnych przejęć, jak francuskiej spółki dystrybucyjnej Sideme w marcu br. Stała się ona bazą do ekspansji na trzecim co do wielkości rynku Europy.

Grupa Amica wypracowała już silną pozycję na rynku nr 1 (Niemcy) oraz przejęła pod koniec 2015 r. istotną spółkę dystrybucyjną na europejskim rynku nr 2 (CDA w Wlk. Brytanii). W rezultacie największym regionem sprzedażowym Grupy Amica stała się Europa Zachodnia, która w I kw. 2017 r. odpowiadała za 37% całkowitych przychodów.

- Spadek wartości sprzedaży w regionie Zachód w polskich złotych w ujęciu rok do roku o 11% spowodowany był deprecjacją funta, brakiem realizacji kontraktu OEM w Wlk. Brytanii, a także mniejszą sprzedażą w Niemczech - na poziomie z I kw. 2015 roku, podczas gdy w I kw. 2016 roku obserwowaliśmy na tym rynku wyraźnie większą konkurencyjność towarów importowanych z Chin. Duży potencjał widzimy we Francji, gdzie już w I kw. 2017 r. nasza sprzedaż wzrosła o 127% rdr - powiedział Wiceprezes Kocikowski.

Podkreślił, że pozytywny rozwój sytuacji na Wschodzie, w tym aprecjacja rosyjskiego rubla i rozwój sprzedaży towarów handlowych, zwiększyły sprzedaż Grupy Amica w regionie Wschód, liczoną w złotych, o 23% rdr. Region ten stanowił 16% łącznej sprzedaży Grupy Amica.

Przychody z rynku polskiego wzrosły o 3% rdr, stanowiąc 30% całkowitej sprzedaży. Na rodzimym rynku największą dynamikę wzrostu zanotował asortyment zmywarek (+19% rdr) oraz sprzętu chłodniczego (+9%). W krajach skandynawskich Grupa Amica zwiększyła sprzedaż płyt grzejnych o blisko 50% rdr, a region ten odpowiadał za 10% łącznych przychodów.

Wartość sprzedaży w regionie Południe zwiększyła się rok do roku o 14%, a motorem wzrostu na rynku czeskim i słowackim (+4%) był asortyment pralek (+233%), zmywarek (+121%) i lodówek (+105%). Wartość sprzedaży w pozostałych krajach Południa wzrosła o aż 45% rdr, głównie dzięki wzrostowi sprzedaży kuchni wolnostojących (+107%).

Warto zauważyć, że Amica, realizując strategię rozwoju - ekspansji produktowej, geograficznej, aktywności na rynku M&A i prowadzonych inwestycji w moce produkcyjne oraz logistykę (magazyn wysokiego składowania we Wronkach) - potrafiła zmniejszyć wartość długu netto aż o 25%, nominalnie ponad 45 mln PLN.

- Nasze saldo zadłużenia spadło o ponad 14 mln PLN. Jednocześnie na koniec marca mieliśmy blisko 97 mln PLN gotówki i jej ekwiwalentów, czyli o 31 mln PLN więcej niż rok wcześniej. Amica od lat wyróżnia się bezpiecznymi wskaźnikami, a obecne wyznaczają dużą przestrzeń dla dalszego rozwoju biznesu. Przykładowo, wskaźnik dług netto do EBITDA spadł w porównaniu rok do roku z blisko 1 do poniżej 0,7 - podkreślił Wiceprezes Kocikowski

Stabilne, bezpieczne wskaźniki płynności przy rosnących wynikach finansowych stwarzają przestrzeń na wypłatę wyższej dywidendy. Akcjonariusze Amiki podczas Walnego Zgromadzenia, które zostanie zwołane w najbliższym czasie, zadecydują o podziale zysku zamkniętego już roku. Propozycja Zarządu mówi o wypłacie jednej trzeciej wyniku roku 2016 w formie dywidendy, co oznacza łącznie 42,8 mln PLN (5,5 PLN/akcja). W lipcu 2016 roku spółka wypłaciła dywidendę z zysku roku 2015 w wysokości 4,0 PLN/akcja, a rok wcześniej - 3,0 PLN/akcja.

Amica to największy polski producent sprzętu gospodarstwa domowego i jedna z najbardziej uznanych polskich firm notowanych na Giełdzie Papierów Wartościowych w Warszawie. W swojej ofercie posiada pełną gamę inteligentnych urządzeń dużego i małego AGD, wyróżniających się jakością, wyglądem i innowacyjnością.Spółka generuje ponad 70% skonsolidowanych przychodów dzięki sprzedaży na ponad 50 rynkach zagranicznych. Strategia HIT2023

oprMZB