Sposób funkcjonowania środków masowego przekazu wymusza od osób chcących dotrzeć z wiadomością do szerokiego grona odbiorców określoną formę prezentacji treści. Analityk giełdowy sądzący, że wycena spółki paliwowej nie znajduje pokrycia w fundamentach, może przygotować wnikliwy raport z mnóstwem wykresów, tabelek i obliczeń potwierdzających jego tezę, ale w ten sposób mocno zawęża grupę potencjalnych odbiorców.

Po pierwsze, wymaga od inwestorów znajomości określonych pojęć i narzędzi, takich jak np. dyskontowanie przyszłych przepływów pieniężnych, a po drugie, ogranicza zasięg komunikaty wyłącznie do osób, którym chciało się i miały czas przebrnąć przez wnioski uzasadniające niską wycenę spółki. Ten model nie działa we współczesnych mediach goniących za sensacją. Lepszym sposobem na przykucie uwagi odbiorców jest uderzenie z grubej rury - zamiast przekonywać inwestorów, że spółka paliwowa jest warta nie 53 zł, ale 37 zł, lepiej zaszokować wyceną 0 zł, a w raporcie analitycznym wyjaśnić, że tak naprawdę chodziło o coś trochę innego.

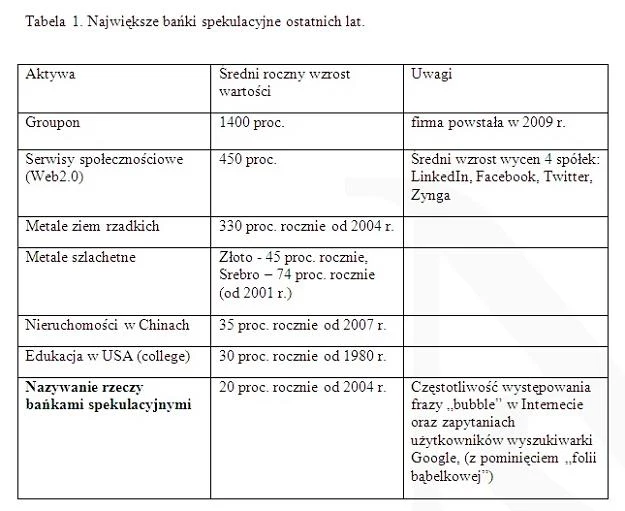

W ten sposób eksperci mogą zyskać dostęp do najcenniejszego aktywa mediów - uwagi i zaangażowania czytelników, widzów lub słuchaczy, które będą mieli szansę na dalszym etapie naprowadzić na właściwy tor i przekazać swój komunikat. Kosztem takiego modelu działania mediów jest spadek jakości (tabloidyzacja) treści i dezorientacja jej odbiorców. Ostatnio, zwłaszcza w zagranicznej prasie finansowej i portalach internetowych można zauważyć, że coraz częściej ekonomiści walczą o swoje medialne pięć minut za pomocą szokujących prognoz i odkrywania kolejnych baniek spekulacyjnych. Wysyp giełdowych debiutów spółek internetowych osiągających zawrotne wyceny to dla wielu ekspertów powtórka bańki spekulacyjnej z przełomu XX i XXI w., dla innych bańką spekulacyjną są rekordowe ceny surowców, inni widzą bańkę na chińskim rynku nieruchomości, jeszcze inni na rynku obligacji korporacyjnych. Redaktorzy "New York Magazine" przygotowali pod koniec maja 2011 r. interesujące zestawienie największych baniek cenowych ostatnich lat:

Źródło: New York Magazine

Polaryzacja poglądów wśród inwestorów jest motorem napędzającym każdy rynek, jednak gdy z każdej strony jesteśmy bombardowani wiadomościami o bańkach spekulacyjnych, jedynym sposobem weryfikację skrajnych opinii jest posiadanie własnych reguł i filtrów odsiewających szum informacyjny od wartościowych sygnałów. Sam fakt, że cena jakiegoś aktywa w ciągu roku wzrosła kilkunastokrotnie jeszcze nie musi oznaczać, że mamy do czynienia ze spekulacyjnym bąblem, jeśli jednocześnie zdecydowanej zmianie uległy ważne czynniki fundamentalne decydujące o wartości tego aktywa, np. pojawiły się nowe modele biznesowe, które wcześniej były niemożliwe (zakupy grupowe - Groupon, wirtualna waluta - Zynga) lub trendy w zachowaniu społeczeństwa (kontakty ze znajomymi na Facebooku, poszukiwanie pracy przez LinkedIn).

Historia dostarcza wystaczającej ilości przykładów baniek, aby na ich podstawie pokusić się o opisanie powtarzalnych schematów towarzyszących kreowaniu nowych gorączek złota (jak uczynił np. Barry Ritholz z Fusion IQ). Oto kilka mierzalnych kryteriów pomagających wytropić bańki spekulacyjne zanim pękną oraz ich odniesienie do wybranych prawie-bąbli, które rosną na naszych oczach:

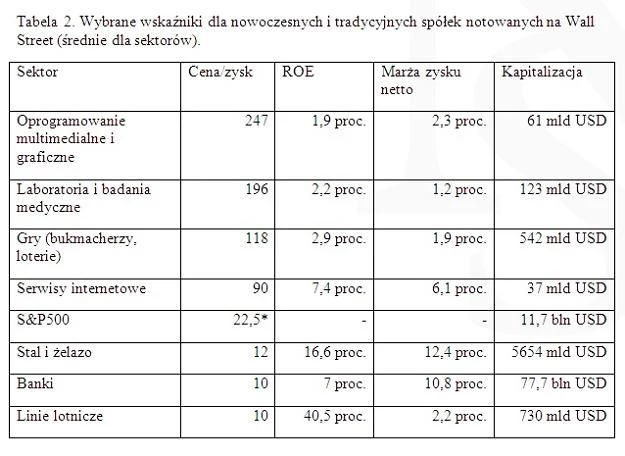

1. Odchylenie wyceny od historycznych średnich. Tradycyjne wskaźniki (kapitalizacja, cena/zysk, cena/sprzedaż) zaczynają wariować. Jeśli rosną powyżej dwóch odchyleń standardowych od poziomu historycznie uznawanego za normę, pora sprawdzić czy fundamenty zmieniły się w stopniu uzasadniającym gorączkę złota. Spółki technologiczne czy biotechnologiczne z reguły mają większe współczynniki C/Z od szerokiego rynku, ponieważ inwestorzy godzą się płacić w cenach akcji dodatkową premię za szybki rozwój i większy potencjał zwiększania zysków w przyszłości.

" O ile C/Z chińskiej wyszukiwarki internetowej Baidu na poziomie 65 można wytłumaczyć np. przekraczającymi 40 proc. zwrotem z kapitału własnego i marżą netto, o tyle spółki bez historii finansowej wyceniane dziesięciokrotnie wyżej noszą znamiona spekulacji. Chiński konkurent Facebooka, RenRen, po przecenie akcji o 70 proc. od dnia debiutu ma C/Z, liczony na podstawie prognozowanych zysków powyżej 700 - to zdecydowanie przypadek anomalii, czy jak powiedziałby statystyk, wydarzenie 3 sigma (odbiegające od 99,7 proc. przypadków).

Źródło. Yahoo.com

* długoterminowy C/Z liczony metodą Roberta Schillera (wygładzenie wahań przez dziesięcioletnią średnią zysków spółek), według raportowanych zysków spółek C/Z jest najniższy od kilku lat i wynosi nieco powyżej 14.

2. Ponadprzeciętne stopy zwrotu - możliwość szybkiego wzbogacenia się działa na inwestorów niczym magnes w końcowej fazie pompowania bańki. W latach 1995-1999 r. indeks S&P500 rósł w tempie znacznie powyżej stabilnej, długoterminowej stopy zwrotu, odpowiednio: 38 proc., 23 proc., 33 proc., 29 proc., 21 proc. Podobną iluzję pewnego zysku kreślił w połowie minionej dekady amerykański rynek nieruchomości - stopy zwrotu z kilku ostatnich lat sugerowały, że na tym rynku ceny idą tylko w górę.

" Pierwsze spektakularne debiuty giełdowe i przejęcia innowacyjnych spółek sygnalizują, że jeśli właśnie powstaje druga bańka internetowa, to jest ona jeszcze na wczesnym etapie.

" Bardziej powinni obawiać się inwestorzy kupujący po obecnych cenach metale szlachetne czy metale ziem rzadkich, które od kilku lat przynoszą stopy zwrotu działające elektryzująco na chciwych inwestorów-amatorów. Oczekiwanie, że podobne wyniki będą powtarzane przez kolejną dekadę, może okazać się myśleniem życzeniowym.

3. Nadmierna dźwignia finansowa - tani kapitał pochodził w historii z różnych źródeł (kredyty subprime i sekurytyzacja, inwestorzy-amatorzy i internetowa bańka, banki centralne), ale przeważnie pompował największe spekulacyjne bąble.

" Na rynku forex każdy może dziś obracać instrumentami o wartości stukrotnie wyższej niż własny wkład kapitału (dźwignia 1:100 to standard, są również firmy które wabią inwestorów dźwignią 1:500)

" Chiny od kilku miesięcy starają się powstrzymać napływ taniego kapitału na rynek nieruchomości (podnosząc stopy procentowe, wymogi kapitałowe stawiane bankom udzielającym kredyty czy poprzez zwiększenie minimalnego wkładu własnego kupujących)

" Istniejące od kilku miesięcy spółki internetowe, nie tylko z Doliny Krzemowej, nie mają obecnie problemu z wyciągnięciem kilku milionów dolarów od aniołów biznesu i funduszy venture capital prześcigających się w finansowaniu projektów na etapie pomysłu (tzw. seed rund). Powstała nowa klasa inwestorów określanych super aniołami biznesu - posiadają oni do zainwestowania kapitał porównywalny z funduszami VC, ale preferują bardziej ryzykowne projekty na etapie zalążkowym.

4. Nowe produkty finansowe - bańka internetowa rozpropagowała opcje menedżerskie i pracownicze zamiast gotówki, których właściciele stawali się milionerami, gdy spółka weszła na giełdowy parkiet. Rynek nieruchomości w USA przed pęknięciem bańki zachłysnął się innowacjami w postaci kontraktów CDS, CDO pozwalających opakowywać i transferować ryzyko, a w końcowej fazie pompowania bąbla furorę robiły kredyty subprime, np. kredyty dla osób o niskiej zdolności kredytowej (ze zmiennym oprocentowaniem uruchamianym po okresie przejściowym). Teraz również można zaobserwować wzmożoną pomysłowość inżynierów finansowych i bankierów:

" Fundusze inwestujące w złoto i srebro w fizycznej postaci założyli w ostatnich latach słynni zarządzający funduszami hedgingowymi, np. John Paulson

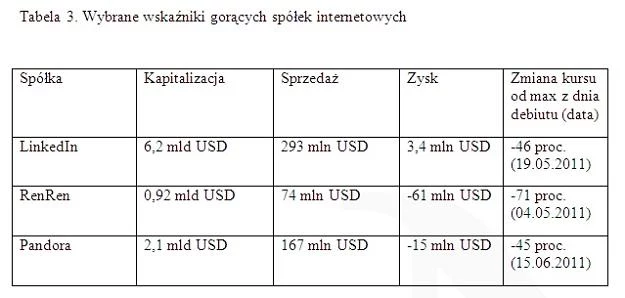

" Kadra zarządzająca z najgorętszych startupów, które nie stały się jeszcze spółkami publicznymi, może sprzedać część swoich akcji pracowniczych przed giełdowym debiutem na platformach kojarzących posiadaczy akcji z ustawiającymi się w długie kolejki inwestorami, np. na stronie SharesPost.com akcje Facebooka, którego giełdowe plany nie są jeszcze znane, kosztowały 22 czerwca 2011 r. 34,5 USD, co daje wycenę spółki na poziomie 81,1 mld USD. Tyle samo kosztują obecnie akcje serii B spółki Twitter, co w jej przypadku oznacza wycenę 8,4 mld USD.

" Największe banki z Goldman Sachs na czele zakładają fundusze inwestujące w spółki tworzące serwisy społecznościowe i aplikacje na smartphone'y, a fundusze venture capital uruchamiają inkubatory startupów.

5. Wzrost liczby zawieranych transakcji - tuż przed spektakularnym pęknięciem bańki wolumen obrotów gwałtownie rośnie, chciwość inwestorów i strach przed przegapieniem okazji, o której wszyscy mówią, osiągają apogeum.

6. Naginana racjonalizacja, nowe wskaźniki - entuzjaści aktywów, których ceny rosną jak na drożdżach, z reguły twierdzą, że "tym razem jest inaczej" i wymyślają rozmaite argumenty mające zneutralizować głosy krytyków. Tym sposobem akcje spółek z branży internetowej podczas pierwszej bańki wyceniano, nie na podstawie logicznego modelu biznesowego, ale bazując na współczynnikach takich jak liczba gałek ocznych (użytkowników odwiedzających stronę) czy cena akcji do kliknięć (zamiast C/Z czy C/WK).

" w czerwcu 2011 r. Groupon ogłosił plan wejścia na nowojorską giełdę i jako jeden z głównych wskaźników mających zachęcić inwestorów do objęcia akcji spółki zaprezentował nowy wskaźnik ACSOI od "adjusted consolidated segment operating income". Jest to zysk operacyjny spółki nie uwzględniający kluczowych wydatków (marketing, koszt pozyskania nowych użytkowników) - doskonały przykład czegoś, co były główny księgowy amerykańskiej Komisji Papierów Wartościowych określił jako EBBS - earnings before bad stuff ("zysk przed złymi rzeczami")

" Demand Media, firma tworząca artykuły poradnikowe w internecie, rozkłada na pięć lat koszty wynagrodzeń redaktorów przekonując inwestorów, że należy wydatki te należy traktować jako inwestycję kapitałową, ponieważ wygenerowane treść pozostają obecne w sieci i generują pasywny ruch użytkowników na stronie internetowej. Tym sposobem 5,6 mln USD straty z pierwszego kwartału 2011 r. przemieniło by się w 5,1 mln USD zysku

" Zainteresowanym chińskim rynkiem nieruchomości sugeruję zgłębienie tematu państwowych inwestycji w infrastrukturę i tworzenie, w imię wzrostu gospodarczego, całych niezamieszkałych miast (polecam m.in. obejrzenie na YouTube filmu "China's Ghost Cities and Malls")

7. Konflikty interesów - pojawiają się sprzeczne interesy różnych grup interesariuszy, np. to, co jest dobre dla akcjonariuszy nie leży w interesie zarządu wynagradzanego na podstawie innych czynników. Fakt, że od początku kryzysu finansowego zbankrutowało w USA kilkaset banków i pośredników kredytowych jest wynikiem takiego konfliktu interesów - instytucje finansowe niczym fabryki produkowały lukratywne kredyty, które ze względu na prowizyjny charakter wynagrodzenia opłacało się udzielać tym bardziej, im szybciej drożały nieruchomości, co nie leżało w interesie nabywców. Podobnych mechanizmów można dopatrzyć się w modelach biznesowych potężnych internetowych startupów:

" Pandora posiadająca blisko 100 mln użytkowników płaci firmom fonograficznym tantiemy uzależnione od liczby odtworzeń danej piosenki, zatem koszty będą rosły proporcjonalnie do aktywności użytkowników - rozwój serwisu (cel zarządu) oddala perspektywy zysków spółki (cel akcjonariuszy)

8. Miejsca pracy - nowe trendy generują popyt na pracowników w gorących branżach, stąd liczba pośredników nieruchomości i bankierów rosły nienaturalnie szybko w USA w latach 2004 -2007 r.

9. Obniżenie standardów kredytowych - łatwe pieniądze trafiają na preferencyjnych warunkach do osób nieprzygotowanych do spłaty zobowiązań, co prawie zawsze oznacza przyszłe problemy. Każdy może dziś handlować metalami szlachetnymi z minimalnym wkładem własnym, kiepsko zarządzane spółki dostają kredyty lub dzięki koniunkturze na rynku obligacji mogą bez problemu zrefinansować wcześniejsze zadłużenie.

10. Nienaturalnie niska zmienność cen - jeśli dodatkowo towarzyszy jej ruch cen niemal wyłącznie w jednym kierunku, to znak, że wśród uczestników rynku panuje podejrzana jednomyślność. W takich warunkach często napływają informacje, których "nikt nie zdołał przewidzieć" (np. podniesienie minimalnych depozytów od kontraktów terminowych na rynku srebra czy zmiana prawa regulującego warunki obrotu nieruchomościami w Hong Kongu), choć patrząc z dystansu, coś prędzej czy później musiało przywrócić rynkową równowagę.

Źródło: finviz.com

Kontrariańskie podejście do inwestycji zaleca ignorowanie zdania większości, jednak gra przeciwko trendowi częściej kończy się porażką niż sukcesem, bez względu na to czy mówimy o rynku akcji, nieruchomości, niepublicznych spółek internetowych czy metali szlachetnych. Wykorzystując powyższe wskazówki można zidentyfikować obecne i przyszłe segmenty rynkowe przyciągające świeży kapitał, gdzie wyceny przestają mieć sens dla racjonalistów.

Czasem zamiast przez wiele miesięcy bić na alarm i wzorem niektórych medialnych ekonomistów wykrzykiwać, że wszyscy wkoło się mylą i zwiastować koniec świata tylko po to, by po pęknięciu bańki zyskać uznanie środowiska, lepiej zastanowić się, czy pompowany bąbel spełnia większość kryteriów nieuzasadnionej gorączki, czy też jest na wczesnym etapie pozwalającym bezpiecznie podpiąć się pod zwariowany tłum. Wiedząc, że większość jest w błędzie możemy zastosować szczególne miary kontroli ryzyka (np. zlecenia obronne stop loss nie tolerujące spadku ceny o więcej niż kilka procent zainwestowanej kwoty) i za niewielką część kapitału grać zgodnie z nieracjonalnym, lecz jeszcze młodym trendem.

Sprawdź bieżące notowania indeksów światowych na stronach BIZNES INTERIA.PL

Większość baniek spekulacyjnych jest dostrzegalna dopiero z perspektywy czasu, kiedy wszyscy uczestniczący w pogoni za zyskiem, kręcąc z niedowierzaniem głową powtarzają: "jak mogłem być takim ... (dowolne określenie opisujące brak rozsądku, odpowiedzialności, wiedzy, chciwość lub łatwowierność)".

Elastyczność i gotowość do zmiany zdania w miarę rozwoju rynkowej sytuacji są jednymi z najważniejszych cech skutecznych inwestorów. Wiedząc, że spośród tegorocznych 74 debiutantów na Wall Street 28 spółek działa w nowoczesnych podsegmentach branży technologicznej, a do końca 2011 r. dołączy do nich przynajmniej 30 kolejnych (najwięcej od 2000 r.), możemy ogłosić, że oto tworzy się bąbel Internetu 2.0. A może jednak firmy podpierające się dzisiaj kreatywnymi księgowymi trikami na naszych oczach zmieniają świat i przyniosą fortunę tym, którzy w porę to dostrzegli? Marc Andreessen, założyciel przeglądarki internetowej Netscape i dziś zasiadający w radach nadzorczych takich spółek, jak Facebook, eBay i Hewlett-Packard, twierdzi, że dziś "ludzie mylą sukces z bańką. Może to (internet jako podstawa globalnego biznesu) po prostu działa".

Sprawdź notowania funduszy inwestycyjnych w serwisie Biznes INTERIA.PL

Bez względu na to, jaki rynek jest w centrum naszego zainteresowania zawsze warto mieć własną gamę filtrów, które powiedzą nam, że tym razem jest (albo wcale nie jest) inaczej. Pomoże to odpowiednio dostosować strategię inwestycyjną do rozwoju sytuacji i uniknąć frustracji, że przez lata widzieliśmy powstającą bańkę, ale dla naszego portfela nic z tego faktu nie wyniknęło. Inwestowanie z trendem jest w końcu jedną z najprostszych, ale i najzyskowniejszych strategii, pod warunkiem, że monitorujemy "dojrzałość" trendu i posiadamy pasy bezpieczeństwa, które wysadzą z nas rynku, gdy zrobi się na nim zbyt gorąco i tłoczno.

Łukasz Wróbel