Środowa decyzja RPP jest zgodna z oczekiwaniami. Wszyscy z 21 ankietowanych wcześniej przez PAP ekonomistów byli zdania, że RPP utrzyma w lutym stopy procentowe na niezmienionym poziomie.

Obniżek stóp proc. NBP w tym roku oczekuje 14 z 21 ekonomistów. 7 ekonomistów uważa, że RPP przez cały ten rok utrzyma stopy na obecnym poziomie. Spośród ekonomistów oczekujących cięć stóp proc. w tym roku najwięcej wskazań, jeśli chodzi o pierwszy możliwy termin obniżki, uzyskał lipiec.

W ubiegłym roku RPP czterokrotnie podnosiła stopy procentowe: w styczniu, kwietniu, maju oraz czerwcu, łącznie o 100 pb.

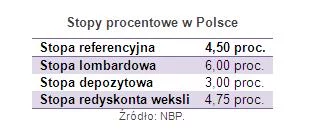

Środowa decyzja RPP oznacza, że stopa referencyjna NBP wynosi nadal 4,50 proc., stopa lombardowa 6,00 proc., depozytowa 3,00 proc., zaś redyskonta weksli 4,75 proc.

Prezes NBP Marek Belka podczas środowej konferencji po posiedzeniu Rady Polityki Pieniężnej podtrzymał stanowisko ze stycznia br., że obniżki stóp procentowych są mało prawdopodobne.

- Podtrzymujemy stanowisko wyrażane miesiąc temu, że obniżki stóp procentowych są mało prawdopodobne - powiedział Belka. Z kolei członek RPP Zyta Gilowska dodała, że obniżki stóp procentowych NBP są mniej prawdopodobne niż ich podwyżki. - Podtrzymujemy stanowisko, że obniżki są mniej prawdopodobne niż podwyżki - powiedziała Gilowska.

Komunikat RPP

Rada Polityki Pieniężnej na posiedzeniu w lutym br. podtrzymała, że może zmienić parametry polityki pieniężnej, gdyby pogorszyły się perspektywy powrotu inflacji do celu. Ocenia też, że dzięki podwyżkom stóp CPI może powrócić do celu w średnim okresie.

"Czynnikiem niepewności dla przyszłej inflacji pozostaje wpływ sytuacji na globalnych rynkach finansowych na kształtowanie się kursu złotego, w szczególności trwałość obserwowanej w ostatnim okresie aprecjacji polskiej waluty" - napisano w komunikacie.

Dodano, że "w ocenie Rady, dokonane w I połowie 2011 r. zacieśnienie polityki pieniężnej sprzyja powrotowi inflacji do celu w średnim okresie, choć ryzyko utrzymania się podwyższonej inflacji w najbliższych miesiącach pozostaje wysokie". "Dotychczasowe kształtowanie się krajowej koniunktury wskazuje przy tym, że skala osłabienia popytu w najbliższych kwartałach może być mniejsza niż dotychczas oceniano. Przy ocenie presji inflacyjnej w średnim okresie pomocna będzie marcowa projekcja makroekonomiczna NBP" - podano.

Stwierdzono też, że Rada "nie wyklucza w przyszłości dalszego dostosowania polityki pieniężnej, gdyby pogorszyły się perspektywy powrotu inflacji do celu".

RPP ocenia, że w średnim okresie inflacja powinna spadać przez malejącą dynamikę popytu krajowego.

"W ocenie Rady, w średnim okresie inflacja będzie ograniczana przez stopniowo malejącą dynamikę popytu krajowego. W kierunku zmniejszenia dynamiki popytu będzie oddziaływał niższy wzrost gospodarczy za granicą, zacieśnienie polityki fiskalnej w Polsce, a także dokonane w I połowie 2011 r. podwyższenie stóp procentowych NBP" - napisano.

W ocenie RPP w najbliższych miesiącach inflacja pozostanie na podwyższonych poziomach.

"Z jednej strony w kierunku obniżenia inflacji na początku 2012 r. będzie oddziaływać wygasanie wpływu podwyżki stawek VAT oraz efektów znacznych wzrostów cen żywności i energii z I połowy 2011 r. Z drugiej strony wciąż wysokie ceny surowców na rynkach światowych oraz efekty wcześniejszego osłabienia kursu złotego będą czynnikami podtrzymującymi podwyższoną dynamikę cen. W tym samym kierunku oddziaływać będzie utrzymująca się wysoka dynamika cen administrowanych" - napisano.

W ocenie RPP pojawiają się sygnały poprawy koniunktury na świecie.

"(...)Od ostatniego posiedzenia Rady nadal rewidowano w dół prognozy PKB dla większości gospodarek. Pojawiły się jednak sygnały wskazujące na możliwość stabilizacji koniunktury w niektórych gospodarkach" - napisano.

"Inflacja na świecie pozostaje podwyższona, choć w ostatnim okresie nastąpiło jej pewne obniżenie. Jednym z głównych czynników podwyższających inflację pozostają wysokie ceny surowców, które w ostatnim okresie ponownie wzrosły. Nastąpiła poprawa nastrojów na światowych rynkach finansowych, która przyczyniła się do istotnej aprecjacji walut krajów wschodzących, w tym złotego. Utrzymuje się jednak niepewność związana z kryzysem zadłużeniowym w niektórych krajach strefy euro, a zmienność cen aktywów, w tym kursów walutowych, pozostaje podwyższona" - dodano.

Opinia analityków ING Banku

Złoty umacnia się niemal nieprzerwanie od połowy grudnia 2011, ważnym wsparciem jest 4.16/euro i aż się prosi o korektę. Jednak wybicie euro/dolar powyżej 1,32 z szansą na testowanie nawet 1.33/1.34 znów odracza moment realizacji zysków na złotym.

Pewnym ryzykiem lokalnym jest możliwość złagodzenia tonu przez prezesa Belkę na konferencji po posiedzeniu RPP z powodu umocnienia złotego. Uważamy jednak, że istotne wycofanie się z zapowiedzi podwyżek jest mało realne.

Dane o aktywności wciąż zaskakiwały po mocnej stronie a inflacja w styczniu może tylko nieznacznie się obniżyć. Dodatkowo najnowsze indeksy wyprzedzające zaskoczyły po wyższej stronie więc Rada nie będzie się wycofywać ze swoich podwyżkowych komentarzy zanim nie zobaczy czy odbicie indeksów koniunktury przekłada się na twarde dane.

Trzeba również pamiętać o rekordowo wysokich oczekiwaniach inflacyjnych.

W takich warunkach należy dalej oczekiwać, że obligacje powinny wciąż radzić sobie lepiej niż IRS-y które będą wciąż podlegać presji Rady i wysokich WIBOR-ów.

Dodatkowym argumentem na rzecz papierów jest to iż MinFin pokrył już około 35 proc. potrzeb pożyczkowych a razem z jutrzejszą aukcją pokrycie może sięgnąć około 39 proc. (a do końca lutego nawet 42 proc.), w konsekwencji podaże będą mniejsze co już widać w mniejszej ofercie na luty - 12 mld zł wobec 16 mld zł w styczniu.

Dlatego otworzyliśmy pozycję w dziesięcioletnim asset swapie, w oczekiwaniu na jego zawężenie. Różnica między IRS-em a obligacją w tym segmencie najmniej zmieniła się pod wpływem widocznego od początku roku optymizmu i ma największy potencjał do zawężenia, szczególnie że ocena ryzyka kredytowego polskiego rządu relatywnie poprawiła się dzięki stabilnej opinii o Polsce i w wyniku obniżek ratingów w eurolandzie.

Komentarz Open Finance

Po jesiennych wzrostach stawki WIBOR, od połowy grudnia wahania są dużo mniejsze, dzięki czemu ustabilizowało się oprocentowanie kredytów hipotecznych w złotych.

Rada Polityki Pieniężnej pozostawiła stopy procentowe na niezmienionym poziomie. To dobra wiadomość dla posiadaczy kredytów hipotecznych w złotych, bo daje dużą szansę na to, że po jesiennych wzrostach oprocentowania zima będzie już stabilna. Dalszy wzrost stóp (w pierwszym półroczu 2011 roku podnoszono je czterokrotnie) spowodowałby coraz większe obciążenie domowych budżetów Polaków, a w ostatnich kwartałach raty kredytów hipotecznych w złotych i tak sporo wzrosły. Od stycznia ubiegłego roku rata kredytu złotowego urosła o ponad 11 proc., z 565 do 631 zł na każde 100 tys. zł kredytu w przypadku rozliczenia go na 30 lat.

Po jesiennym wzroście stawki WIBOR 3M z 4,75 proc. w październiku do 5,00 proc. w połowie grudnia, kolejne dwa miesiące upłynęły już pod znakiem stabilizacji stawki decydującej o oprocentowaniu kredytów hipotecznych, a nawet minimalnego jej spadku (o dwa punkty bazowe). Ale niepokoić kredytobiorców mogą zmienione oczekiwania rynku co do przyszłości WIBOR-u. Z analizy notowań kontraktów FRA wynika, że rynek spodziewa się spadku trzymiesięcznej stawki WIBOR do poziomu 4,75 proc. dopiero na koniec 2012 roku. Miesiąc temu notowania FRA wskazywały, że do takiego spadku może dojść już na przełomie wiosny i lata 2012 roku. Zmiana jest zapewne efektem słów prezesa Narodowego Banku Polskiego Marka Belki, który po styczniowym posiedzeniu RPP poinformował, iż "prawdopodobieństwo obniżki stóp zmalało i dziś bardziej prawdopodobna niż obniżka jest ich podwyżka".

Z punktu widzenia kredytobiorcy nie każda zmiana WIBOR-u prowadzi do zmiany oprocentowania kredytu i miesięcznej raty. Banki wg własnych zasad wyznaczają stawki bazowe i aktualizują je z różną częstotliwością. Efekty zmian stóp procentowych i WIBOR-u klienci poszczególnych instytucji odczuwają więc w różnym czasie i stopniu, czasami do aktualizacji stawek wymaga jest zmiana WIBOR-u o co najmniej 0,1 lub 0,25 pp.

Marcin Krasoń, Open Finance

Komentarz Comperia.PL

Ósmy miesiąc z rzędu Rada Polityki Pieniężnej pozostawiła stopy procentowe na niezmienionym poziomie. Stopy są na stabilnym poziomie, ale konsumenci nie mogą być zadowoleni. Rosną marże za nowo udzielane kredyty, a oprocentowanie lokat spada.

Główna stopa NBP - referencyjna - pozostaje, więc niezmiennie na poziomie 4,5 proc. Decyzja Rady była zgodna z oczekiwaniami rynku. Utrzymanie parametrów polityki pieniężnej na dotychczasowym poziomie oznacza, że nie nastąpi oczekiwana przez kredytobiorców ulga w spłacie rat zadłużenia. Co więcej, takie wsparcie może nie przyjść szybko. Z drugiej strony, w związku z likwidacją możliwości unikania podatku od zysków kapitałowych znacząco pogarszają się oferty banków w zakresie lokat.

Od ostatniego spotkania Rady nie zmieniły się znacząco uwarunkowania, jeśli chodzi o perspektywy inflacji. Nadal wskaźnik CPI znajduje się ona na wysokim poziomie. W grudniu było to 4,6 proc. (r/r), o 0,2 pkt. proc. mniej niż w listopadzie, ale wciąż o 2,1 pkt. proc. więcej niż środek celu RPP. GUS opublikuje dane za styczeń w przyszłą środę.

Na korzyść zmienia się natomiast sytuacja polskiej waluty. Od ostatniego spotkania RPP złoty umocnił się do euro o blisko 7 proc, co skutkowało spadkiem kursu EUR/PLN o ok. 30 groszy. Mocniejsza waluta zmniejsza ryzyko podwyżki stóp procentowych. Spora część członków Rady sugerowała po styczniowym posiedzeniu, że nie wyklucza takiej możliwości.

Średnioterminowe perspektywy zarówno dla złotego, jak i dla inflacji są korzystne, więc spodziewamy się, że raczej do podwyżek nie dojdzie. W horyzoncie oddziaływania polityki pieniężnej (4-6 kwartałów) nasza waluta powinna nadal się umacniać. Inflacja będzie, zaś wyhamowywać począwszy od drugiej połowy roku.

Ewentualne dalsze umocnienie złotego powinno wesprzeć również kredytobiorców walutowych.

Niekorzystną tendencją, jeśli chodzi o koszty kredytów jest obserwowane na początku roku, podwyższanie marż przez niektóre banki (Alior, DNB Nord, Raiffeisen, Polbank, ING). Trudno ocenić czy inne instytucje pójdą śladem wymienionych. Pewne jest, że nie zwiększy to zainteresowania Polaków kredytami. Tym bardziej, że zaostrzone zostały kryteria ich przyznawania i kończy era pożyczania w walutach obcych.

Co gorsza, pomimo braku obniżek stóp, następuje spadek średniego oprocentowania lokat bankowych. Jest to efekt rychłego wejścia w życie przepisów likwidujących możliwość unikania tzw. podatku Belki.

Część banków wychodzi naprzeciw klientom i nieznacznie podwyższa nominalne oprocentowanie, ale nie są to już oferty tak atrakcyjne jak to miało miejsce jeszcze miesiąc temu. Wciąż jednak oprocentowanie kilku ofert lokat znacząco przewyższa wskaźnik inflacji CPI. Wybierając najlepsze oferty lokat jesteśmy w stanie uzyskać realną stopę zwrotu rzędu 1-2 proc.

Warto wykorzystywać istniejące wciąż atrakcyjne oferty depozytów, bowiem już wkrótce tak korzystne lokowania oszczędności nie będzie możliwe.

Z początkiem roku konsumenci postawieni są w bardzo niekorzystnej sytuacji. Z jednej strony, coraz mniej opłacalne stają się najbezpieczniejsze formy oszczędzania, czyli lokaty. Z drugiej, przez zaostrzenie kryteriów przyznawania coraz trudniej uzyskać kredyt, który jednocześnie staje się coraz droższy.

Damian Rosiński, aalityk Comperia.pl