Analitycy ankietowani przez PAP Biznes spodziewali się spadku produkcji budowlano-montażowej we wrześniu rdr o 10,8 proc., a mdm wzrostu o 14,2 proc.

Mieszkania oddane do użytkowania

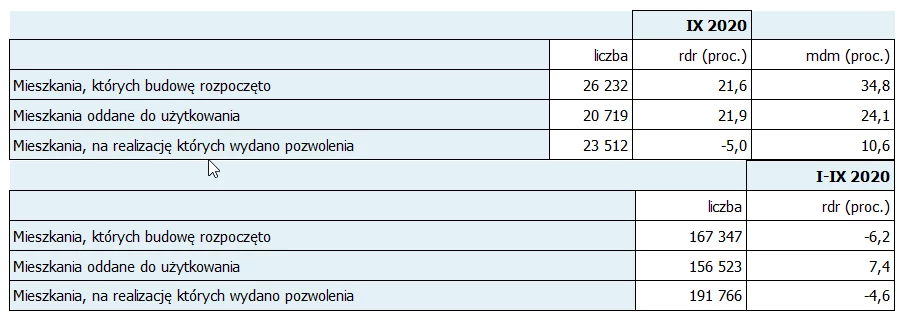

Według wstępnych danych, w okresie styczeń-wrzesień 2020 r. oddano do użytkowania 156,5 tys. mieszkań, tj. o 7,4 proc. więcej niż przed rokiem. Deweloperzy przekazali do eksploatacji 101,3 tys. mieszkań - o 11,1 proc. więcej niż w analogicznym okresie 2019 r., natomiast inwestorzy indywidualni - 52,6 tys. mieszkań, tj. o 5,6 proc. więcej. W ramach tych form budownictwa wybudowano łącznie 98,3 proc. ogółu mieszkań oddanych do użytkowania (odpowiednio 64,7 proc. i 33,6 proc.).

Mniej mieszkań niż przed rokiem oddano do użytkowania w budownictwie spółdzielczym (995 wobec 1 510); w pozostałych formach (komunalne, społeczne czynszowe i zakładowe) łącznie oddano 1 617 mieszkań (wobec 3 248 w ub. roku). Powierzchnia użytkowa mieszkań oddanych w okresie styczeń-wrzesień 2020 r. wyniosła 13,9 mln m2, czyli o 6,4 proc. więcej niż w analogicznym okresie roku 2019. W porównaniu do okresu styczeń-wrzesień 2019 r. przeciętna powierzchnia użytkowa 1 mieszkania zmalała o 0,9 m2, osiągając wartość 88,6 m2.

Liczba mieszkań, których budowę rozpoczęto we wrześniu 2020 r. zrosła o 21,6 proc. rdr, a mdm wzrosła o 34,8 proc. - podał Główny Urząd Statystyczny.

Mieszkania, na których budowę wydano pozwolenia lub dokonano zgłoszenia z projektem budowlanym

W pierwszych dziewięciu miesiącach 2020 r. wydano pozwolenia lub dokonano zgłoszenia budowy 191,8 tys. mieszkań, tj. o 4,6 proc. mniej niż w analogicznym okresie roku 2019. Pozwolenia na budowę największej liczby mieszkań otrzymali deweloperzy (114,5 tys., spadek o 7,0 proc. r/r) oraz inwestorzy indywidualni (75,0 tys., wzrost o 0,3 proc.). Łącznie w ramach tych form budownictwa otrzymano pozwolenia lub dokonano zgłoszenia budowy z projektem budowlanym dla 98,8 proc. ogółu mieszkań.

Mniej niż w analogicznym okresie 2019 r. odnotowano mieszkań, na których budowę wydano pozwolenia lub dokonano zgłoszenia z projektem budowlanym, w budownictwie spółdzielczym (1 126 mieszkań wobec 1 255) oraz w pozostałych formach budownictwa (1 118 wobec 1 913).

Mieszkania, których budowę rozpoczęto

W okresie styczeń-wrzesień 2020 r. rozpoczęto budowę 167,3 tys. mieszkań, tj. o 6,2 proc. mniej niż w analogicznym okresie roku 2019. Deweloperzy rozpoczęli budowę 93,8 tys. mieszkań (o 8,3 proc. mniej niż w 2019 roku), a inwestorzy indywidualni 70,8 tys. (spadek o 2,4 proc.), łącznie udział tych form budownictwa wyniósł 98,4 proc. ogólnej liczby mieszkań. Mniej mieszkań, których budowę rozpoczęto, zaobserwowano w budownictwie spółdzielczym (1 273 mieszkań wobec 1 550) oraz w pozostałych formach budownictwa (1 457 wobec 2 083).

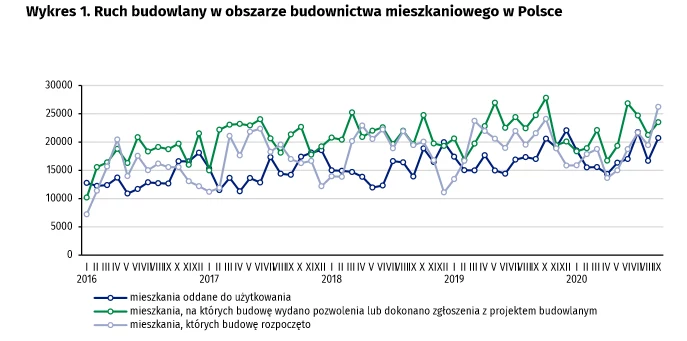

Szacuje się, że na koniec września 2020 r. w budowie pozostawało 836,4 tys. mieszkań, tj. o 1,0 proc. więcej niż w analogicznym okresie roku 2019.

Najwięcej mieszkań, oddanych do użytkowania oraz których budowę rozpoczęto w okresie styczeń-wrzesień 2020 r., odnotowano w województwie mazowieckim (odpowiednio 33,3 tys. i 30,1 tys.) oraz wielkopolskim (16,7 tys. i 17,0 tys.). Również w województwie mazowieckim zanotowano największą liczbę mieszkań, na których budowę wydano pozwolenia lub dokonano zgłoszenia z projektem budowlanym (31,5 tys. mieszkań), na drugim miejscu znalazło się województwo dolnośląskie (19,2 tys.).

OPINIE:

Piotr Bartkiewicz z Banku Pekao, dane dotyczące wyników budownictwa we wrześniu. GUS podał, że produkcja budowlano-montażowa we wrześniu 2020 r. spadła o 9,8 proc. rdr, a w porównaniu z poprzednim miesiącem wzrosła o 15,5 proc."Produkcja budowlano-montażowa spadła w ujęciu rocznym o 9,8 proc. r/r, nieznacznie powyżej naszych prognoz i konsensusu rynkowego (odpowiednio, minus 10,5 i minus 10,9 proc. r/r). Oznacza to dalszą stabilizację sytuacji w sektorze (drugi miesiąc z rzędu bez spadków w ujęciu m/m), natomiast nie wskazuje na przełom" - ocenił.Jego zdaniem, sektor budowlany obecnie boryka się z dwoma problemami: przeciągającej się pauzy w inwestycjach publicznych oraz słabości inwestycji prywatnych w warunkach gigantycznej i nieusuwalnej niepewności. W konsekwencji, z ujemnymi dynamikami produkcji budowlanej będziemy borykać się co najmniej do końca tego roku.

"Dla perspektyw budownictwa kluczowe będzie uruchomienie środków UE w ramach nowej perspektywy i paneuropejskich programów odbudowy po COVID-19. Zakładamy, że stanie się to pod koniec przyszłego roku" - uważa Bartkiewicz.

PIE

GUS - podobnie jak we wrześniu sektor zanotował znaczące spadki aktywności (-9,8 proc. rdr). Odnosząc się do tych danych PIE zwrócił uwagę, że "wciąż obserwujemy prawie 10-proc. osłabienie". "Wyniki dalej zaniża sektor inwestycji infrastrukturalnych. Spodziewamy się stopniowego odbicia w IV kw. z uwagi na mniej negatywne efekty statystyczne oraz realizacje inwestycji samorządowych" - ocenił. Zdaniem analityków głównym źródłem obaw na przyszły rok pozostaje "kształt rynku nieruchomości komercyjnych oraz mieszkaniowych" - w obu przypadkach możliwe są spadki aktywności.

Analitycy ING Banku

"Lepsze od oczekiwań były dane dotyczące produkcji budowlano-montażowej - we wrześniu spadła ona o 9,8 proc. rdr po 12,1 proc. spadku w sierpniu" - stwierdzili ekonomiści. "Rynek oczekiwał spadku o 10,6 proc., my szacowaliśmy go na 9,4 proc." - dodali. Ich zdaniem relatywna poprawa koniunktury to przede wszystkim zasługa mniejszych spadków w budowie budynków i obiektów inżynierii lądowej i wodnej. "Pomimo wrześniowej poprawy w budownictwie, produkcja tego sektora ciągle pozostaje wyraźnie poniżej poziomów z ubiegłego roku" - ocenili Benecki i Pachucki.

Jakub Borowski Credit Agricole Bank Polska S.A.

Podtrzymujemy nasz scenariusz, zgodnie z którym aktywność w budownictwie pozostanie na obniżonym poziomie w najbliższych miesiącach. Oczekujemy, że w IV kw. br. i I kw. 2021 r. czynnikiem ograniczającym produkcję budowlano-montażową będzie druga fala pandemii COVID-19, oddziałująca w kierunku dalszego pogorszenia klimatu inwestycyjnego i obniżenia inwestycji przedsiębiorstw. Wsparciem dla tego scenariusza jest utrzymujący się na niskim na tle historycznym poziom wskaźnika koniunktury GUS obrazującego bieżący portfel zamówień firm budowlanych. Dzisiejsze dane o sprzedaży detalicznej i produkcji budowlano-montażowej są neutralne dla kursu złotego i rentowności obligacji