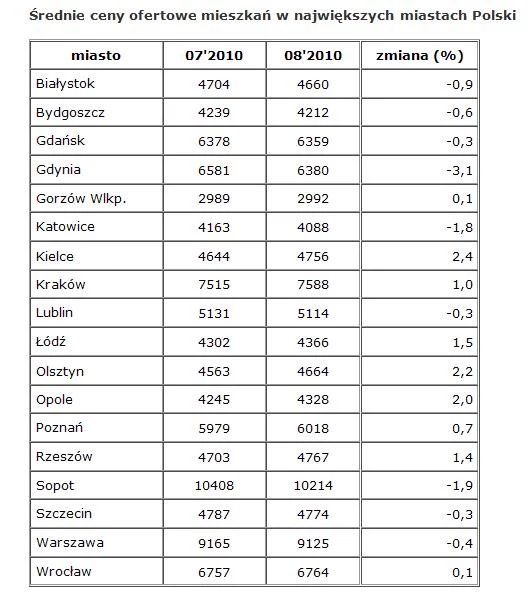

Wyjątek stanowiła Gdynia, w której średnia cena ofertowa spadła w stosunku do poprzedniego miesiąca o 3,1 proc., tj. ponad 200 PLN.

O blisko 200 PLN, tj. 1,9 proc. staniały także mieszkania w sąsiednim Sopocie. W tym czasie w Gdańsku średnia cena metra kwadratowego spadła o zaledwie 19 PLN, tj. 0,3 proc.

Spośród miast, w których w minionym miesiącu stawki poszły w górę na czele uplasowały się Kielce ze wzrostem średniej ceny o 2,4 proc., tj. o 112 PLN na m kw.. O przeszło 100 PLN, tj. 2,2 proc. wzrosła też średnia cena ofertowa w Olsztynie.

Stabilny, utrzymujący się od wielu miesięcy poziom cen mieszkań wciąż jest daleki od oczekiwań i możliwości potencjalnych klientów. Ograniczone możliwości finansowe sprawiają, że największym zainteresowaniem cieszą się mieszkania o mniejszych powierzchniach, w średnim standardzie. Takie oferty najszybciej znajdują nabywców.

Inaczej wygląda sytuacja w przypadku mieszkań o wyższym standardzie, większych i co za tym idzie droższych. Ich właściciele mają poważny problem z uzyskaniem oczekiwanej ceny. Ilość transakcji, których przedmiotem są mieszkania lub apartamenty w cenach za m kw. przekraczających średnią ofertową dla danego miasta jest kilkakrotnie niższa niż w przypadku lokali w cenach poniżej średniej. Oznacza to, że ceny wielu wystawianych do sprzedaży ofert są znacznie przeszacowane - zupełnie nieadekwatne do obecnych realiów rynkowych.

Kredyty nowe - trudniej w walucie, łatwiej z dopłatą

Ostatnie tygodnie przyniosły niesłabnące echa dyskusji wywołanej przez Komisję Nadzoru Finansowego, zmierzającej do ograniczenia liczby udzielanych walutowych kredytów hipotecznych. KNF zamierza zabronić bankom, których portfele kredytowe składają się więcej niż w połowie z kredytów w walutach obcych, udzielania hipotek w innej walucie niż złoty. Rzecz jasna środowisko bankowe, a także część kredytobiorców liczących na niższe raty, jest tym zmianom niechętne.

Jak dotąd KNF nie przedstawił daty wejścia w życie nowych obostrzeń, zapewnił tylko, że banki będą mieć czas by dostosować się do tych regulacji. Część banków uważa, że zamieszanie skończy się "turystyką kredytową", ponieważ zamierzają umożliwić swoim klientom zaciąganie kredytów walutowych w bankach, które nie mają siedziby w Polsce (a więc nie podlegają nadzorowi KNF).

Jednak rzeczywistość wskazuje, że bliższy realizacji jest scenariusz, który Open Finance wskazywało jeszcze w połowie wakacji, krótko po ujawnieniu planów KNF. Banki stopniowo ograniczają dostęp do kredytów walutowych, natomiast zdecydowanie promują kredyty złotowe. We wrześniu pojawił się kredyt z marżą poniżej 0,7 pkt proc. (powyżej WIBOR) i choć dostępny jest dla nielicznych (kwota kredytu to min. 750 tys. PLN, a wkład własny minimum 50 proc.), to na rynku oferowane są także trzy kredyty złotowe z marżą niewiele przekraczającą 1 pkt proc., a ubiegać się o nie mogą także "zwykli śmiertelnicy".

Od października jeszcze łatwiej niż dotąd będzie można zaciągnąć kredyt hipoteczny w ramach programu Rodzina na Swoim, w którym państwo spłaca ok. połowy odsetek przez pierwszych osiem lat kredytu. Od IV kwartału w wielu miastach wzrosną bowiem limity cenowe obowiązujące w programie i choć trudno znaleźć merytoryczne uzasadnienie dla takich rozstrzygnięć (a wręcz podejrzewać w najlepszym razie błąd w programie, a w najgorszym celowe działanie), to fakt pozostaje faktem - w samej Warszawie limity cenowe wzrosną do ponad 9 tys. PLN. Oznacza to, że dwie trzecie rynkowej oferty mieszkaniowej może być kupione przy wsparciu skarbu państwa, nawet jeśli będą to mieszkania z górnej półki.

Kredyty spłacane - spadek rat walutowych

Od naszego ostatniego raportu pewne powody do zadowolenia mogą mieć posiadacze kredytów w euro i - większe - we frankach. Kurs euro spadł z 4,00 do 3,97 PLN, a więc o niespełna 1 proc., natomiast stopa EURIBOR obniżyła się z 0,89 do 0,88 proc. Nie są to zmiany, które w istotny sposób wpłyną na wysokość rat, ale po pierwsze wskazują na zahamowanie osłabiania się złotego, widocznego w ostatnich miesiącach, a po drugie oddalają groźbę wzrostu oprocentowania kredytów w euro, ponieważ rynek nie dyskontuje podwyżki stóp w najbliższym czasie.

W połowie września decyzję w sprawie stóp procentowych podjął Narodowy Bank Szwajcarii (SNB). Dobra wiadomość dla kredytobiorców zadłużonych w CHF nie kończy się na utrzymaniu stóp bez zmian. Według prognoz SNB, inflacja w Szwajcarii wyniesie w przyszłym roku zaledwie 0,3 proc., a cel inflacyjny (2 proc.) zostanie osiągnięty dopiero w połowie 2012 r. Oznacza to, że bank centralny nie widzi potrzeby podnoszenia stóp procentowych teraz i zapewne przez cały przyszły rok tego nie uczyni. Jest to swoistą rękojmią utrzymania oprocentowania kredytów we frankach na niskim poziomie.

Co więcej, oczekiwanie utrzymania niskich stóp obniżyło notowania franka z 3,07 PLN przed miesiącem do 3,00 obecnie (28 września przed południem), co przełoży się na spadek rat kredytów w tej walucie o nieco ponad 2 proc.

Również posiadacze kredytów złotowych nie mają powodów do narzekania. Kończy się właśnie wrzesień, a na podstawie stawek WIBOR z tego okresu ustalone zostanie oprocentowanie kredytów na kolejne trzy miesiące. W porównaniu do naszego poprzedniego raportu WIBOR trzymiesięczny wzrósł co prawda, ale tylko o 2 pkt bazowe do 3,83 proc. Oznacza to, że raty kredytów złotowych w IV kwartale pozostaną na rekordowo niskich poziomach, a i w perspektywie I kwartału przyszłego roku nie należy obawiać się ich znacznego wzrostu. Sądzę, że jeśli raty kredytów złotowych wzrosną od nowego roku, nie będzie to ruch większy niż 2,5-5,5 proc. (w zależności od działań Rady Polityki Pieniężnej).

Drogie domy pod Warszawą

Mieszkanie w Warszawie czy dom pod Warszawą - co kupić? Takie dylematy jeszcze kilka lat temu towarzyszyły wielu osobom, które planowały zakup nieruchomości mieszkaniowej w stolicy. Z prostej kalkulacji wynikało bowiem, że za równowartość nowego M4 w Wilanowie czy na Żoliborzu można było kupić dom oddalony o 20-30 km od Pałacu Kultury. Cisza, czyste powietrze, własna działka z ogrodem, dużo przestrzeni dla dzieci a wszystko to przy braku różnicy w cenie - to były argumenty, które często przeważały szalę na rzecz wyprowadzki pod miasto. Ale do czasu. Wraz z rosnącym popytem ceny domów zarówno w Warszawie jak i w jej okolicach szybko poszły w górę osiągając pułap często ocierający się o granice absurdu.

Wraz z nadejściem kryzysu i widocznego spadku liczby transakcji na rynku nieruchomościowym ceny mieszkań uległy zauważalnej korekcie; staniały mieszkania nowe i używane, zarówno te w centrum jak i na peryferiach miasta.

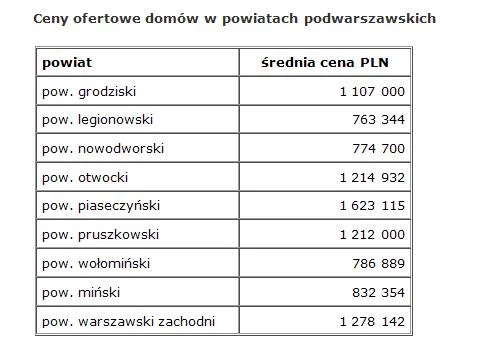

Tymczasem ceny domów pozostają niewzruszone. Ich właściciele jakby nie dostrzegając zmian jakie zaszły na rynku, wciąż liczą, że osiągną za nie bajońskie sumy. Jak wynika z analizy ofert sprzedaży domów zamieszczonych w serwisie Oferty.net średnia cena ofertowa domu pod Warszawą wynosi przeszło milion złotych. Niższe ceny obowiązują w lokalizacjach na prawym brzegu Wisły - w powiatach legionowskim, nowodworskim, wołomińskim i mińskim domy oferowane są średnio po ok. 800 000 PLN. W powiatach lewobrzeżnych stawka wywoławcza jest o ponad 35 proc. wyższa - przekracza 1100 000 PLN. Najdroższy jest w powiat piaseczyński, w którym średnia cena domu oferowanego do sprzedaży w sierpniu wynosiła ponad 1600 000 PLN.

Zważywszy na to, że już teraz w Warszawie, w dobrej lokalizacji można kupić duże, nowoczesne mieszkanie za cenę poniżej miliona złotych, podwarszawski rynek sprzedaży domów czekają nieuniknione spadki cen. Niezależnie od zalet mieszkania pod miastem (i przymykając oko na wady) przy obecnych stawkach odpowiedź na pytanie "Mieszkanie w Warszawie czy dom pod Warszawą?" wydaje się być jednoznaczna.

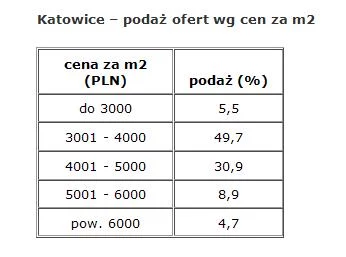

Katowice ze średnią ceną ofertową wynoszącą w sierpniu 4 088 PLN/m kw. są miastem, w którym ceny mieszkań są jednymi z najtańszych w Polsce. Spośród ośrodków analizowanych przez Oferty.net niższe ceny obowiązują jedynie w Gorzowie Wielkopolskim.

Drożej zaś jest w mającej mniejszą liczbę mieszkańców Gdyni, w Białymstoku, Kielcach, Rzeszowie czy nawet w prawie o połowę mniejszym Olsztynie.

W stolicy aglomeracji śląskiej największy wybór mieszkań znajdą klienci poszukujący mieszkań 2 i 3-pokojowych. Oferty z każdej z tych grup stanowiły w ub. miesiącu po 40 proc. podaży. Mieszkania 4-pokojowe i większe stanowiły 9,4 proc. wszystkich ofert.

Tylko co dziesiąte katowickie mieszkanie wystawione do sprzedaży w sierpniu było kawalerką. Średnia cena za jaką było oferowane to 124 000 PLN - o połowę mniej niż w oddalonym o 80 km Krakowie (245 600 PLN).

Autorzy raportu:

Marcin Drogomirecki - część nieruchomościowa

Emil Szweda - część kredytowa

Raport został przygotowany na podstawie danych statystycznych serwisu Oferty.net - nieruchomości w internecie oraz danych Open Finance. Badanie odbyło się na próbie 28248 unikalnych ofert sprzedaży domów i mieszkań wystawionych przez agencje nieruchomości i osoby prywatne w sierpniu 2010 r.

Jeśli chcesz dowiedzieć się więcej o inwestowaniu, zapytaj doradcy OpenFinance

Niniejszy dokument jest materiałem informacyjnym. Nie powinien być rozumiany jako materiał o charakterze doradczym oraz jako podstawa do podejmowania decyzji inwestycyjnych. Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Open Finance nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania.