Już od środy Polacy mogą na własnej skórze sprawdzać efekt zamieszania związanego z Polskim Ładem. Część podatników będzie musiała dopłacić, a część otrzyma zwrot, ale w tym roku te proporcje są inne niż w poprzednich latach.

- Widocznym efektem reformy będzie mniejsza liczba osób, która w tym roku będzie musiała dopłacić podatek. Z dopłatą może się liczyć 1,2 mln podatników. Oczywiście liczba ta może być jeszcze mniejsza jeśli przy rozliczaniu skorzystają przykładowo ze wspólnego rozliczenia z małżonkiem lub też z odliczeń od dochodu, czy podatku. Dla porównania w ostatnich latach dopłaty dotyczyły około 2 mln osób (zeznanie PIT-37) - przyznaje Ministerstwo Finansów.

Grupy podatników, którzy otrzymają zwrot podatku to:

Podatnicy rozliczający się indywidualnie, niekorzystający z preferencji podatkowych, których jedyne źródłu przychodu stanowi:

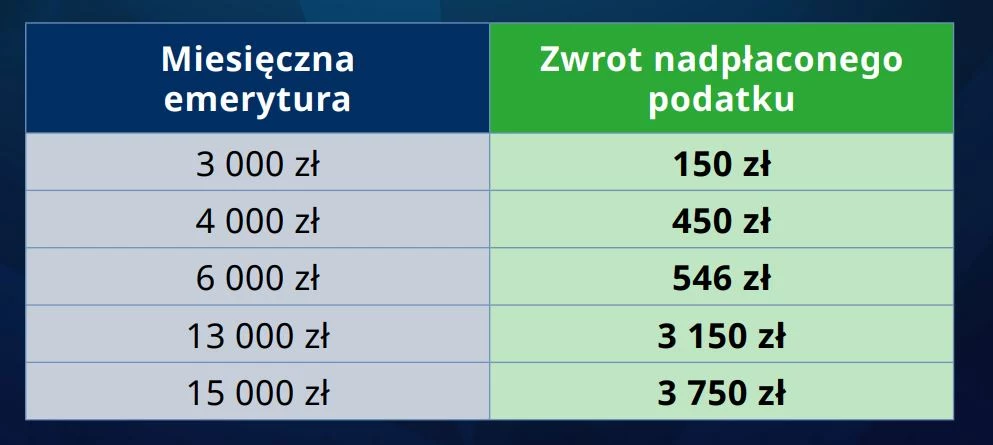

Emerytura - zwroty otrzymają świadczeniobiorcy otrzymujący świadczenie od 2,5 tys. zł do 9,3 tys. zł oraz powyżej 12,8 tys. zł

Emeryci

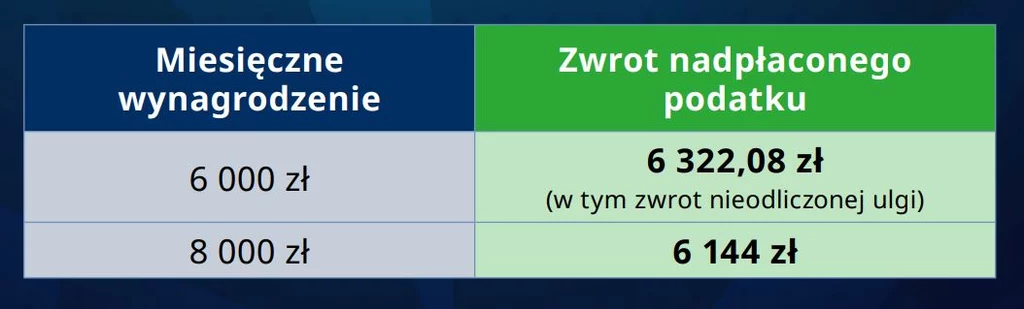

Osoby uzyskujące dochód ze stosunku pracy - zwroty otrzymają pracownicy otrzymujący wynagrodzenie od 3,2 tys. zł do 10,3 tys. zł oraz powyżej 12,8 tys. zł

Pracownicy

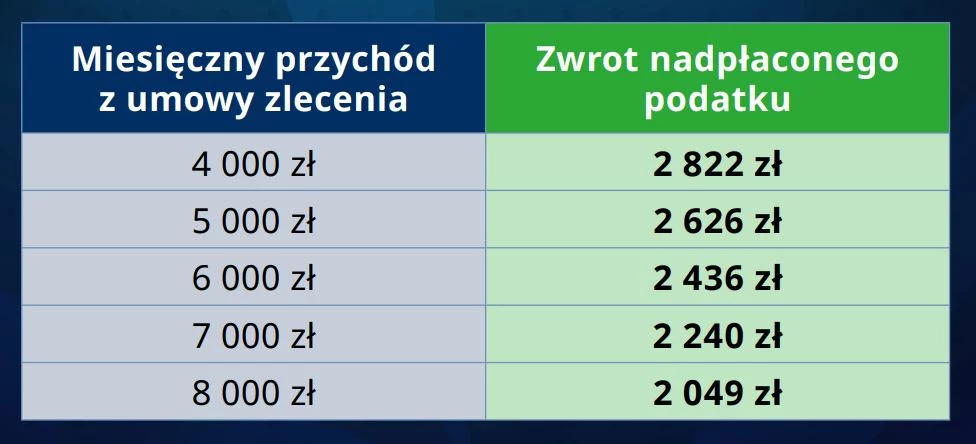

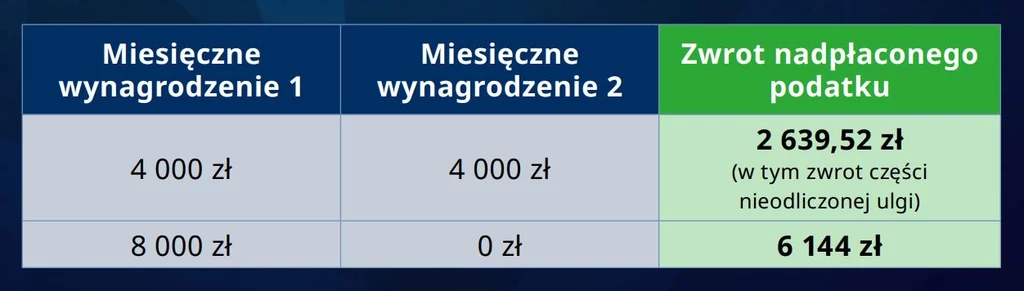

Zwrot otrzymają także wszyscy zleceniobiorcy.

Zleceniobiorcy

Przykłady (przyjęto, że są to umowy oskładkowane ZUS)

Druga grupa, która może liczyć na zwrot to podatnicy korzystający z preferencji podatkowych, np. :

Osoba samotnie wychowująca 2 dzieci (korzysta z preferencyjnego opodatkowania i ulgi na dzieci)

Małżonkowie rozliczający się wspólnie, wychowujący 2 dzieci (korzystają z ulgi na dzieci)

Kogo czekają dopłaty podatku?

- Z dopłatą może się liczyć 1,2 mln podatników. Wynika to między innymi z tego, że w pierwszym półroczu zaliczki na PIT były pobierane z uwzględnianiem tzw. mechanizmu "rolowania" (w uproszczeniu: porównywano zaliczki obliczone według zasad z 2022 r. i z 2021 r. i pobierano niższą z nich). Dopłacać mogą również ci podatnicy, którzy mają kilka źródeł dochodu - wyjaśnia resort finansów.

Przede wszystkim w tej grupie mogą się znaleźć osoby pracujące na kilku umowach lub łączące emeryturę z pracą zarobkową, w znacznie mniejszym stopniu osoby pracujące na jednej umowie i emeryci otrzymujący wyższe świadczenia. MF podaje przykłady grup, które muszą się przygotować na dopłaty. Jednocześnie resort zaznacza, że mimo dopłat te grupy odnoszą korzyść podatkową w stosunku do poprzedniego roku.

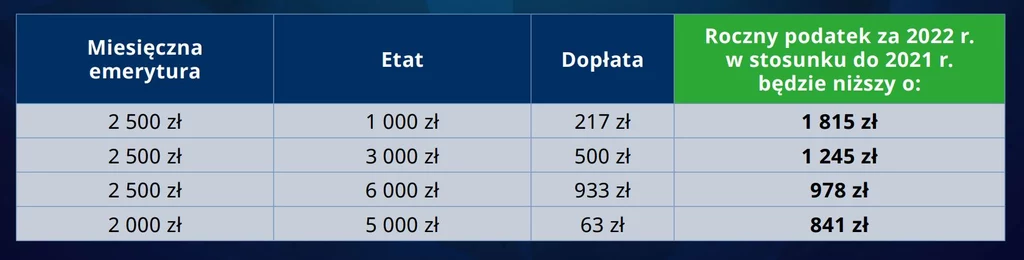

Pracujący emeryci

Przykładowo pracujący emeryt ze świadczeniem 2,5 tys. zł, dorabiający na etacie 1 tys. zł dopłaci 217 zł. Osoba ta zapłaci za 2022 r. o 1815 zł mniej podatku niż w 2021 r.

W przypadku gdy świadczenie wynosi 2,5 tys. zł a wynagrodzenie 3 tys. zł dopłata wyniesie 500 zł. Roczny podatek za 2022 r. w stosunku do 2021 r. będzie niższy o 1245 zł.

Z kolei przy emeryturze wynoszącej 2,5 tys. zł i zarobkach na umowie o pracę wynoszących 6 tys. zł dopłata wyniesie 933 zł. zł. Taka wciąż zyska w stosunku do 2021 r. ok. 978 zł.

Natomiast gdy świadczenie wynosi 2 tys. zł a wynagrodzenie 5 tys. zł dopłata wyniesie 63 zł. Roczny podatek za 2022 r. w stosunku do 2021 r. będzie niższy o 841 zł.

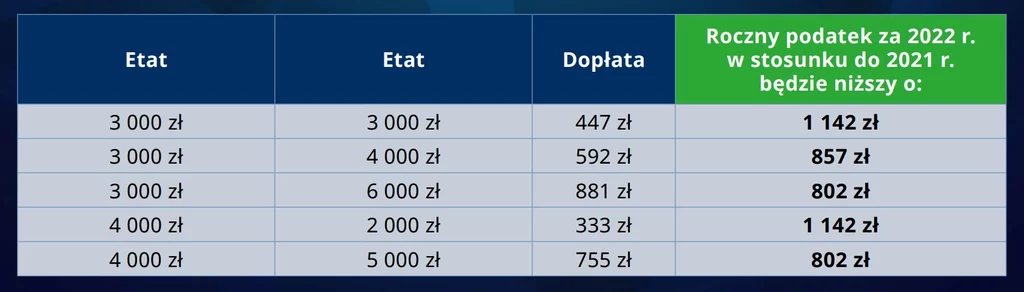

Z koniecznością dopłat muszą liczyć się też pracownicy pracujący na dwa etaty.

Przykładowo podatnik pracujący na dwa etaty, na jednym zarabia 3 tys. zł i na drugim też 3 tys. zł, dopłaci 447 zł. Jednocześnie jego roczna korzyść w stosunku do 2021 r. wyniesie 1142 zł. Podatnik pracujący na dwa etaty, na jednym zarabia 3 tys. zł, a na drugim 4 tys. zł, dopłaci 592 zł. Jego roczna korzyść w stosunku do 2021 r. wyniesie 857 zł.

Pracujący na dwa etaty, na pierwszym zarabia 3 tys. zł, a na drugim 6 tys. zł dopłaci 881 zł. Jego roczna korzyść w stosunku do 2021 r. wyniesie 802 zł.

W przypadku gdy na pierwszym etacie zarabia 4 tys. zł, a na drugim 2 tys. zł dopłaci 333 zł. Jego roczna korzyść w stosunku do 2021 r. to 1142 zł

Natomiast gdy na pierwszym etacie zarabia 4 tys. zł, a na drugim 5 tys. zł dopłaci 755 zł. Jego roczna korzyść w stosunku do 2021 r. to 802 zł.

krześ