Inwestując w nieruchomości wiele osób zwraca uwagę przede wszystkim na możliwy wzrost cen budynku, mieszkania lub działki albo zyski, które można czerpać z ich wynajmu. Dopiero w kolejnym etapie porównań rynkowych możliwości inwestorzy zwracają uwagę na podatki, które będzie trzeba odprowadzać do budżetu. Dlatego Lion's Bank przygotował porównanie wysokości zobowiązań podatkowych w przypadku popularniejszych inwestycji.

Im wyższy zysk, tym większy podatek

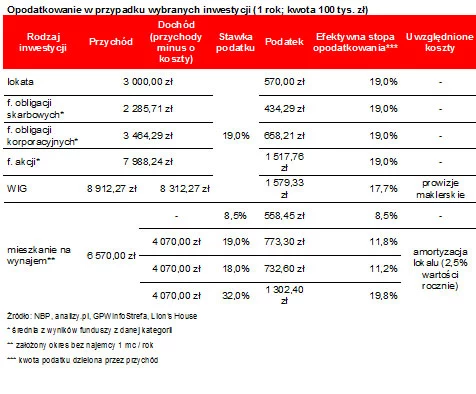

Dla uproszczenia kwota inwestycji została ustalona na 100 tys. zł, a pieniądze zaangażowano na rok (od końca maja 2013 r. do końca maja 2014 r.). Pod uwagę wzięto: mieszkanie na wynajem, lokatę bankową, fundusz obligacji, fundusz akcji oraz inwestycje na giełdzie. Jak wynika z analizy przeprowadzonej przez Lion's Bank, najwięcej pieniędzy trzeba było oddać fiskusowi w przypadku inwestycji giełdowej. Przyjmując, że modelowy inwestor, który pod koniec maja 2013 r. zainwestował na giełdzie zarobiłby w ciągu roku tyle, ile wzrosły notowania indeksu WIG (uwzględnia nie tylko ceny akcji, ale też wypłaty dywidend i wartość praw poboru), to zyskałby 8,9 proc. Z tego tytułu fiskusowi należało się 1579,33 zł, czyli 19 proc. z kwoty 8,9 tys. zł przychodu pomniejszonego o szacunkowy koszt 0,6 tys. zł prowizji maklerskich.

W mniejszym zakresie budżet wsparła osoba, która swoje pieniądze zaangażowała w fundusze akcyjne. Te w modelowym przypadku dały zarobić średnio prawie 8 tys. zł (8 proc.), po których zrealizowaniu należało się podzielić z fiskusem kwotą 1 517,76 zł. W tym wypadku przyjmujemy, że inwestor nie poniósł kosztów, które pozwoliłyby obniżyć podatek.

Na drugim biegunie są oczywiście inwestycje, na których można było zarobić mniej. I tak na przykład inwestor, który przez 12 miesięcy był posiadaczem portfela funduszy papierów skarbowych, wzbogacił się jedynie o 2,3 tys. zł, z czego fiskusowi musiał oddać 434,29 zł. Podobnie sytuacja wyglądała w przypadku depozytariusza. Gdyby w maju 2013 r. założył roczną lokatę, mógłby liczyć na oprocentowanie rzędu 3 proc. (średnia wg NBP). Po otrzymaniu 3 tys. zł w formie odsetek musiałby się więc automatycznie pozbyć 570 zł tytułem podatku od zysków kapitałowych.

Trzy sposoby rozliczeń podatkowych

Pod tym względem znacznie atrakcyjniej przedstawia się inwestycja w mieszkanie na wynajem. Założone 100 tys. zł wystarczyłyby bowiem na zakup niewielkiego mieszkania w Katowicach czy Łodzi. Dla uproszczenia przyjmujemy, że raz kupionego mieszkania nie sprzedajemy po 12 miesiącach, bo tego typu inwestycja jest długoterminowa. Z szacunków Lion's House wynika, że zachowawczo można założyć, że właściciel takiego lokum przez 11 miesięcy w roku mógłby liczyć na przychód z czynszu w kwocie 6,57 tys. zł (opłat administracyjnych i licznikowych w kwocie 3 tys. zł rocznie nie zaliczamy do przychodu mimo, że najemca powinien te kwoty odprowadzać na rachunek właściciela). Podatek od tej kwoty mógłby wynieść zaledwie 558,45 zł, a więc mniej, niż w przypadku zarobków w kwocie 3 tys. zł z wcześniej wspomnianej bankowej lokaty. Opłacanie tak niskich podatków z tytułu wynajęcia mieszkań jest możliwe, ponieważ fiskus udostępnia inwestorom na tym rynku kilka sposobów rozliczeń, co pozwala na daleko idącą optymalizację. Z urzędem skarbowym można bowiem rozliczać się z wynajmu na trzy sposoby:

1) za pomocą ryczałtu od przychodów ewidencjonowanych (stawka 8,5 proc.; dla osób fizycznych nieprowadzących działalności gospodarczej w zakresie wynajmu),

2) na zasadach ogólnych (stawki: 18 proc. lub 32 proc. w zależności od dochodu),

3) z wykorzystaniem stawki liniowej (stawka 19 proc. dla osób prowadzących działalność gospodarczą w zakresie wynajmu).

Na pierwszy rzut oka wydaje się, że najbardziej atrakcyjną formą rozliczeń dla podatnika byłoby płacenie podatku o stawce 8,5 proc. Diabeł jak zwykle tkwi jednak w szczegółach. Niższa stawka naliczana jest od przychodu, a więc po prostu od kwoty czynszu otrzymywanego przez właściciela. W przypadku rozliczenia na zasadach ogólnych (stawka 18 proc. i 32 proc.) lub z wykorzystaniem stawki liniowej (19 proc.) podstawą do obliczenia podatku jest nie przychód, ale dochód, a więc przychód pomniejszony o koszty jego uzyskania. Jakie to mogą być koszty? Odsetki od kredytu zaciągniętego na zakup nieruchomości, amortyzacja, podatek od nieruchomości, opłata za użytkowanie wieczyste, opłaty eksploatacyjne płacone do wspólnoty lub spółdzielni, a nawet koszty związane z zawarciem umowy najmu (np. notarialne lub prowizja pośrednika) czy nakłady na odświeżenie i wyposażenie lokalu. W efekcie może się okazać, że podatek rozliczany na zasadach ogólnych będzie, pomimo wyższej stawki, faktycznie kwotowo niższy, niż w przypadku rozliczania ryczałtem ze stawką 8,5 proc. Możliwe jest nawet, że osiągając przychody nie będzie trzeba płacić w ogóle podatku - np. dzięki odpisom amortyzacyjnym.

Najlepszym kosztem jest amortyzacja

Amortyzacja to bardzo ważny element comiesięcznych kosztów właściciela mieszkania na wynajem - jest korzystna dla inwestora, ponieważ jest kosztem niepieniężnym, a więc nie wymaga wydawania pieniędzy, a jedynie symbolizuje zużycie nieruchomości. Właściciel mieszkania może co roku zaliczyć w koszty 1,5 proc. wartości swojego mieszkania (zaliczenie nawet 10 proc. wartości nieruchomości możliwe jest w przypadku lokali używanych), a osoba, której przysługuje spółdzielcze własnościowe prawo do lokalu powinna stosować stawkę 2,5-proc.

To właśnie dzięki amortyzacji efektywna stopa opodatkowania jest w przypadku opodatkowania dochodu wyraźnie niższa niż stawka podatkowa. Przykład? Modelowy inwestor, który rozliczałby się z fiskusem na zasadach ogólnych, pozostając w pierwszej grupie podatkowej, płaciłby 18 proc. podatku od dochodu. Jego roczny przychód oszacowaliśmy na 6,57 tys. zł. Amortyzacja w tym przypadku może pomniejszyć podstawę opodatkowania o 2,5 tys. zł do 4,07 tys. zł. Dopiero od tej kwoty należy opłacać podatek w wysokości 732,6 zł, czyli faktycznie tylko 11,2 proc. zamiast 18 proc.

Bartosz Turek

Biznes INTERIA.PL na Twitterze. Dołącz do nas i czytaj informacje gospodarcze