BIZNES INTERIA na Facebooku i jesteś na bieżąco z najnowszymi wydarzeniami

Zlecenia ryczałtowe

Należności z umów zlecenia opodatkowane są zryczałtowanym podatkiem dochodowym w warunkach wskazanych w art. 30 ust. 1 pkt 5a ustawy o pdof (Dz. U. z 2021 r. poz. 1128 ze zm.). Ten sposób opodatkowania ma zastosowanie, gdy umowa zlecenia została zawarta z osobą niebędącą pracownikiem płatnika i kwota należności określona w umowie nie przekracza 200 zł.

Od takiej należności płatnik pdof pobiera podatek w wysokości 17 proc. przychodu bez pomniejszania go o koszty uzyskania przychodów i potrącone składki społeczne (jeżeli przychód z umowy stanowi podstawę ich wymiaru). Natomiast kwoty obliczonego podatku nie zmniejsza o pobraną składkę zdrowotną.

Gdy w danym miesiącu strony zawrą więcej niż jedną umowę zlecenia i z każdej z nich należność nie przekroczy kwoty 200 zł, to zleceniodawca zobowiązany jest do pobrania zryczałtowanego podatku od wszystkich tych należności. Kwoty tego podatku podlegają przekazaniu na rachunek właściwego urzędu skarbowego w terminie do 20. dnia miesiąca następującego po miesiącu, w którym zostały przez płatnika pobrane.

Omówione powyżej zasady opodatkowania tzw. drobnych zleceń nie ulegną od 2022 r. zmianom.

Umowa zlecenia z zaliczką

Poza omówionymi wcześniej sytuacjami, w każdym innym przypadku zleceniodawca będący płatnikiem pdof od należności wynikających z umów zlecenia zobowiązany jest pobrać zaliczkę na podatek według reguł wynikających z art. 41 ust. 1-1a ustawy o pdof. W efekcie zaliczkę na pdof pobiera w sytuacji, gdy umowę zlecenia zawrze z osobą:

- niebędącą jego pracownikiem i kwota należności określona w umowie jest wyższa niż 200 zł lub w umowie nie określono kwoty należności, a jedynie sposób jej wyliczenia, np. jako iloczyn stawki (godzinowej, dziennej) i czasu pracy lub jako iloczyn stawki za czynność i liczby tych czynności,

- będącą jego pracownikiem - bez względu na wysokość należności określonej w umowie.

Obliczając podstawę opodatkowania, przychód wynikający z takiej umowy płatnik zobowiązany jest pomniejszyć o koszty wynikające z art. 22 ust. 9 ustawy o pdof (tj. 20 proc. lub 50 proc.), ustalając je od przychodu pomniejszonego o potrącone przez płatnika w danym miesiącu składki społeczne, których podstawę wymiaru stanowi ten przychód.

Zleceniodawca, obliczając zaliczkę od przychodu pomniejszonego o koszty i składki społeczne, zgodnie z art. 41 ust. 1 ustawy o pdof, zasadniczo stosuje do ich opodatkowania najniższą stawkę podatku określoną w skali podatkowej, czyli 17 proc. - niezależnie od wysokości dochodów z umowy zlecenia uzyskanych u niego od początku roku przez danego zleceniobiorcę. Wyższą stawkę podatku, czyli 32 proc., może zastosować jedynie wówczas, gdy zleceniobiorca złoży mu wniosek o pobór zaliczki w tej wysokości (art. 41a ustawy o pdof).

Zgodnie z przepisami obowiązującymi do końca grudnia 2021 r. obliczoną w ten sposób zaliczkę na podatek płatnik pomniejsza o składkę zdrowotną w wysokości nieprzekraczającej 7,75 proc. podstawy jej wymiaru i przekazuje ją do 20. dnia miesiąca następującego po miesiącu, w którym ją pobrał na rachunek właściwego urzędu skarbowego.

W 2022 r. nastąpi jednak likwidacja przepisów, które w obecnym stanie prawnym stanowią podstawę dokonania takiego odliczenia od podatku.

Konsekwencją uchylenia przepisów obowiązujących w tym zakresie będzie brak możliwości jego stosowania od 1 stycznia 2022 r. Tego zwiększenia obciążenia fiskalnego zleceniobiorców nie będzie można złagodzić tzw. ulgą dla klasy średniej. Ustawodawca przewidział ją bowiem wyłącznie dla pracowników oraz podatników osiągających przychody z działalności gospodarczej.

W Polskim Ładzie, opublikowanym w Dz. U. z 2021 pod poz. 2105, znalazło się jeszcze jedno nowe rozwiązanie dotyczące zaliczek na pdof od należności zleceniobiorców, do poboru których płatnik generalnie jest zobowiązany. Polega ono na tym, że na pisemny wniosek podatnika płatnik nie będzie pobierać takiej zaliczki. Jednak nie każdy zleceniobiorca będzie mógł taki wniosek złożyć.

Będzie to bowiem możliwe jedynie w przypadku podatnika, którego roczne dochody nie przekroczą ilorazu kwoty zmniejszającej podatek i najniższej stawki podatku, określonych w pierwszym przedziale skali podatkowej (czyli kwoty 30.000 zł).

Jednocześnie podatnik ten poza dochodami od tego płatnika nie będzie mógł uzyskiwać innych dochodów, od których zaliczki na podatek obliczane są z uwzględnieniem pomniejszenia, o którym mowa w art. 32 ust. 3 ustawy o pdof (tj. kwoty zmniejszającej podatek), lub są opłacane na podstawie art. 44 ust. 3 ustawy o pdof (czyli od dochodów z działalności gospodarczej), co wynika z nowego art. 41 ust. 1c ustawy o pdof.

Stare a nowe zasady

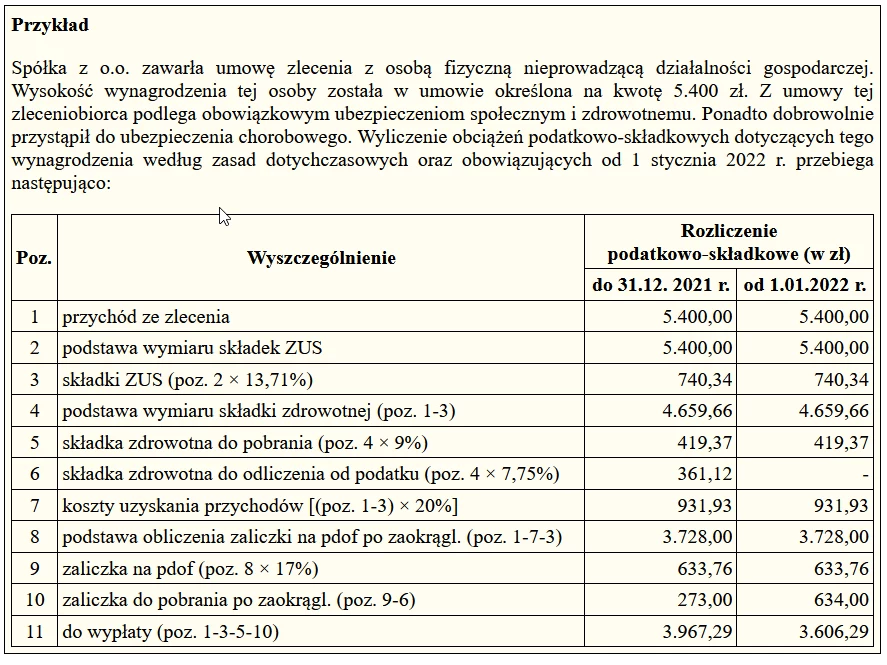

Różnice w rozliczeniu podatkowo-składkowym umowy zlecenia opodatkowanej zaliczkowo według obowiązujących oraz nowych przepisów zaprezentowane zostały w przykładzie. Wynika z niego, że zasady opodatkowania takiej umowy wprowadzone Polskim Ładem na etapie poboru zaliczki na pdof przez płatnika w 2022 r. spowodują wzrost tych obciążeń w stosunku do potrącanych z jego wynagrodzenia do końca 2021 r. W przypadku założonego w przykładzie przychodu w wysokości 5.400 zł podatnik "na rękę" dostanie o 361 zł mniej.

To jednak nie musi się wprost przełożyć na jego roczne rozliczenie ze względu na wzrost kwoty zmniejszającej podatek (w 2022 r. - 5.100 zł). Z kolei przy założeniu, że wynagrodzenie ze wskazanej w przykładzie umowy w roku podatkowym będzie jego jedynym dochodem do opodatkowania według skali podatkowej, podatek dochodowy w jego rocznym rozliczeniu za 2022 r. w ogóle nie wystąpi i w konsekwencji wpłacona zaliczka będzie podlegać zwrotowi.

autor: Agata Cieśla Gazeta Podatkowa nr 102 (1873)