Od połowy 2019 roku, czyli na długo przed krachem towarzyszącym wybuchowi pandemii COVID-19, zagraniczny kapitał portfelowy odpływa z polskich akcji, a ostatnie większe jego napływy wystąpiły w pierwszej połowie 2016 roku. W wyniku proponowanego przez rząd przekształcenia OFE polska giełda może doświadczyć kolejnych odpływów kapitału portfelowego - niezależnie od tego, co wybiorą dotychczasowi uczestnicy OFE.

Po pierwszym etapie likwidacji OFE (decyzją PO/PSL)

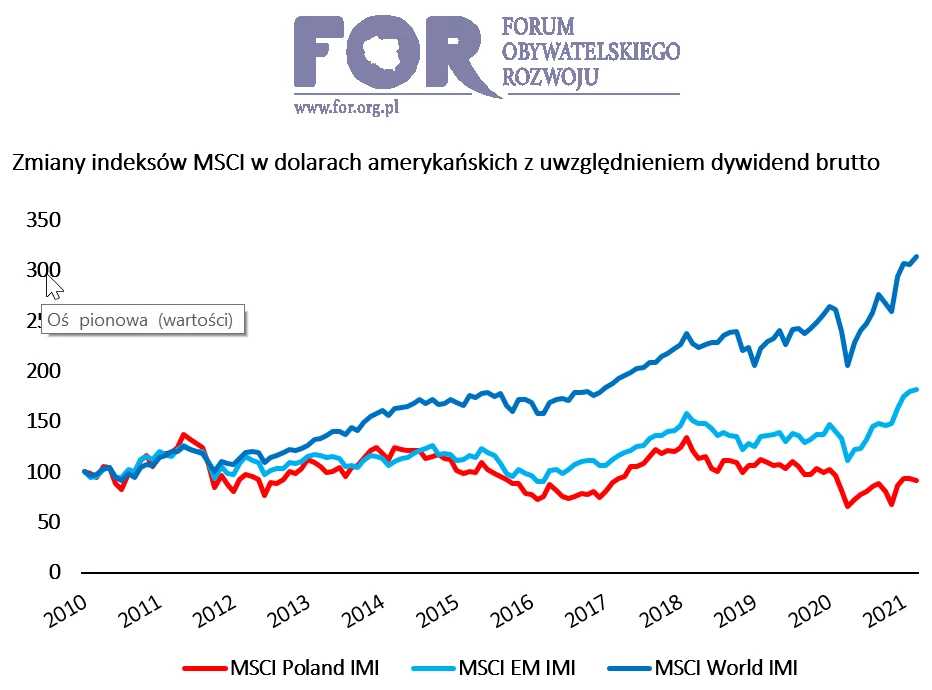

Od początku 2010 roku do teraz inwestycja w dolarowy indeks MSCI Poland IMI przyniosła ponad 8 procentową stratę. Polska giełda wypada słabo nie tylko na tle rynków rozwiniętych, których indeks od 2010 roku urósł o ponad 200 proc., lecz także w porównaniu do rynków wschodzących, które w sporo mniejszym zakresie uczestniczyły w hossie po globalnym kryzysie finansowym.

Gdyby zgodnie z założeniami przedstawionymi w ocenie skutków regulacji 50 proc. aktywów OFE zostało przekształconych w pseudo-IKE, oznaczałoby to odpływ kapitału z polskiej giełdy w przyszłym roku na poziomie ok. 2,1 mld zł w celu sfinansowania 15 procentowej opłaty przekształceniowej.

Skutkiem przeniesienia drugiej połowy aktywów zarządzanych przez fundusze emerytalne do Funduszu Rezerwy Demograficznej będzie zmniejszenie wagi Polski w międzynarodowych indeksach giełdowych, gdyż akcji posiadanych przez instytucje państwowe nie uznaje się za będące w wolnym obrocie.

Politycy wobec OFE postanowili zastosować metodę "plasterków salami". O ile za PO-PSL "plasterkiem" były obligacje skarbowe, (…) to obecny rząd ma aż dwa tłuste "plasterki": dochód z 15 proc. opłaty przekształceniowej oraz przejęcie w zarząd części prywatnego majątku zgromadzonego w OFE

Może to oznaczać odpływ zagranicznego kapitału portfelowego na poziomie ponad 3,5 mld zł. - Tym samym w scenariuszu zakładanym przez rząd odpływ kapitału z polskiej giełdy w 2022 roku wyniósłby ok. 5,6 mld zł.

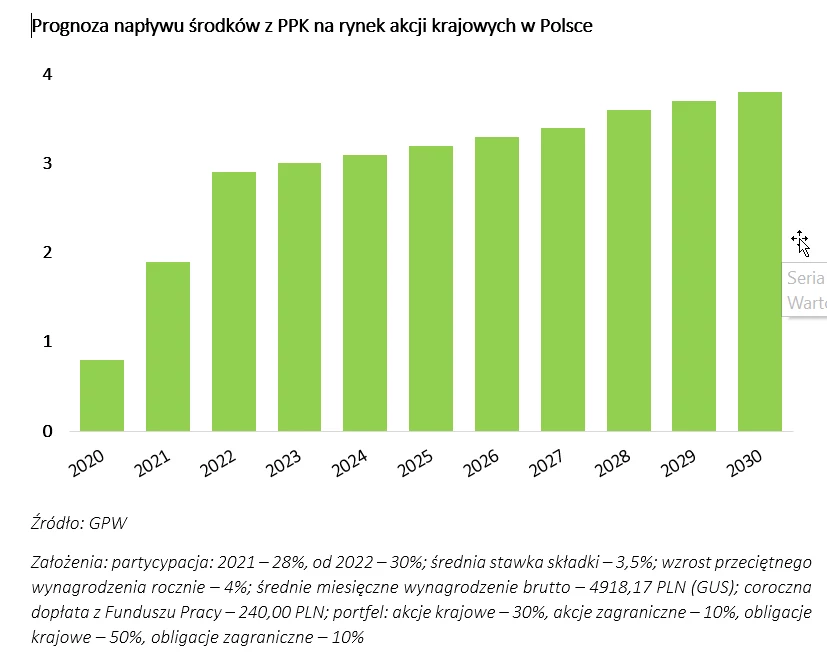

Jest to kwota równa ok. dwuletnim napływom prognozowanym przy obecnej partycypacji w ramach sztandarowych pracowniczych planów kapitałowych.

- Dodatkowym czynnikiem prowadzącym do przeceny części spółek notowanych na GPW może być przejęcie nad nimi kontroli przez państwo. Inwestorzy zwykle uwzględniają wyższy czynnik ryzyka związany z ładem korporacyjnym w przypadku spółek z dominującym akcjonariatem Skarbu Państwa.

Mimo że według wskaźników i w opinii wielu ekspertów wyceny akcji polskich są bardzo atrakcyjne , nie doprowadziło to w ostatnim czasie do trwałego napływu zagranicznego kapitału na polską giełdę. Co więcej, od połowy 2019 roku, czyli na długo przed krachem towarzyszącym wybuchowi pandemii COVID-19, zagraniczny kapitał portfelowy odpływa z polskich akcji, a ostatnie większe napływy kapitału portfelowego wystąpiły w pierwszej połowie 2016 roku.

Dodatkowym czynnikiem osłabiającym wyniki polskiej giełdy w ostatnich latach były wprowadzone w 2013 roku zmiany w otwartych funduszach emerytalnych, które z jednej strony wprowadziły tzw. suwak bezpieczeństwa (stopniowe przenoszenie środków z OFE do ZUS przez 10 lat przed osiągnięciem przez członka OFE wieku emerytalnego), a z drugiej doprowadziły do tego, że zdecydowana większość osób przestała odprowadzać składki do OFE.

Obecnie planowane przekształcenie OFE również może odbić się negatywnie na wynikach akcji notowanych na warszawskim parkiecie. Od początku 2010 roku do teraz inwestycja w dolarowy indeks MSCI Poland IMI przyniosłaby ponad 8-procentową stratę. Dla porównania, inwestycja w indeks MSCI Emerging Markets IMI (rynki wschodzące) czy MSCI World IMI (rynki rozwinięte) dałaby odpowiednio 82- albo 215-procentowy zysk.W istocie w okresie od 2010 roku rzadko zdarzały się okresy, gdy polskie spółki przynosiły wyższe stopy zwrotu niż szerokie indeksy dla rynków wschodzących czy rozwiniętych.Odbija się to na liczbie firm decydujących się na pozyskanie kapitału przez warszawską giełdę. Ponadto część spółek decyduje się na opuszczenie GPW. Co prawda w poprzednim roku na głośny debiut na warszawskim parkiecie zdecydowało się Allegro, jednak bilans debiutów i wycofań był - podobnie jak w latach poprzednich - ujemny.

W wyniku przekształcenia otwartych funduszy emerytalnych polska giełda może doświadczyć kolejnych odpływów kapitału portfelowego - niezależnie od tego, co wybiorą dotychczasowi uczestnicy OFE. W przypadku wyboru przez nich pseudo-IKE konieczne stanie się pokrycie 15 procentowej opłaty przekształceniowej.

Jej sfinansowanie będzie wymagało sprzedaży części aktywów. Na koniec stycznia br. OFE posiadały aktywa o wartości ok. 149,3 mld zł , z czego akcje spółek krajowych stanowią ok. 75 proc. Gdyby zgodnie z założeniami rządu przedstawionymi w ocenie skutków regulacji 50 proc. aktywów OFE zostało przekształconych w pseudo-IKE, oznaczałoby to odpływ kapitału z polskiej giełdy w przyszłym roku na poziomie ok. 2,1 mld zł .Jednak również druga opcja - zapis na koncie w ZUS - będzie wiązała się z odpływem kapitału. Chociaż stan konta w ZUS w chwili przeniesienia tam środków nie będzie miał już żadnego związku z przyszłą wartością aktywów odłożonych wcześniej w ramach OFE, to aktywa przypisane wcześniej członkowi OFE trafią do Funduszu Rezerwy Demograficznej (FRD), zarządzanego przez towarzystwo funduszy inwestycyjnych państwowego Polskiego Funduszu Rozwoju (PFR TFI).

Skutkiem przeniesienia aktywów zarządzanych przez fundusze emerytalnego do sektora państwowego będzie prawdopodobnie zmniejszenie wagi Polski w międzynarodowych indeksach giełdowych. MSCI, czołowa światowa agencja indeksowa, traktuje udziały funduszy państwowych jako akcje nieznajdujące się w wolnym obrocie (non-free float) i nie uwzględnia ich przy obliczaniu wag państw w globalnych indeksach rynków akcji . Podobne podejście reprezentuje też inna ważna agencja indeksowa FTSE Russell . Agencje te, mając na uwadze stworzenie indeksów, w które zainteresowane stosowaniem ich benchmarków fundusze mogłyby faktycznie inwestować, wykluczają te akcje, które de facto znajdują się poza obrotem jak akcje inwestorów strategicznych. Tak samo agencje te traktują inwestycje państwa i państwowych funduszy. Z drugiej strony aktywa posiadane przez fundusze emerytalne uznawane są za znajdujące się w wolnym obrocie, w związku czym bierze się je pod uwagę przy obliczaniu wag spółek (i co za tym idzie - krajów) w globalnych indeksach giełdowych.

Realizacja scenariusza nacjonalizacji (przeniesienia całości aktywów OFE do Funduszu Rezerwy Demograficznej) skończyłaby się – jak w erze przed koronawirusem mówił wcześniej szef PFR Paweł Borys – po prostu armagedonem dla rynku kapitałowego i giełdy. Państwo hurtowo weszłoby do akcjonariatu wielu „prywatnych od zawsze spółek", co dla ich założycieli byłoby nie do przyjęcia

Przekazanie do państwowego funduszu części akcji oznacza wyłączenie ich z wolnego obrotu przez wspomniane agencje. To zaś skutkować będzie redukcją wagi Polski w ich indeksach, ponieważ do wyliczenia wag krajów brane są pod uwagę jedynie akcje posiadane przez instytucje niepaństwowe. Konsekwencją redukcji wagi Polski w indeksach giełdowych będzie zaś prawdopodobnie dalszy odpływ kapitału portfelowego. Na podstawie wspomnianych indeksów swoje portfele budują zarówno fundusze pasywne o strukturze portfela w jak największym stopniu odpowiadającej strukturze indeksu, jak i fundusze aktywne, które w swojej polityce inwestycyjnej używają wspomnianych globalnych indeksów jako punktów odniesienia, które próbują pobić. W przypadku zmniejszenia wag fundusze te dokonują redukcji stanu posiadania odpowiednich walorów, by zrewidować strukturę swojego portfela.Według MSCI do grupy indeksów MSCI Emerging Markets w maju 2018 roku benchmarkowane były aktywa o wartości ok. 1,9 biliona dolarów.

W szerokim indeksie MSCI Emerging Markets waga Polski wynosi ok. 1 proc., jednak trudno ocenić, jak bardzo w całej grupie są nadreprezentowane indeksy takich krajów jak Chiny czy Indie, które prawdopodobnie mogą cieszyć się większą popularnością wśród inwestorów. Nawet gdyby przyjąć, że udział Polski w całej grupie wynosi 0,5 proc., to w sytuacji, w której do FRD trafiłaby połowa aktywów OFE, to przy założeniu 20 procentowego udziału OFE w akcjonariacie (w przybliżeniu zgodnego z rzeczywistością w przypadku spółek wchodzących w skład indeksu MSCI) oznaczałoby to odpływ zagranicznego kapitału portfelowego w ramach funduszy aktywnych i pasywnych na poziomie ponad 3,5 mld zł.Co więcej, redukcja wagi Polski zwiększa ryzyko traktowania naszego kraju przez fundusze inwestycyjne jako tzw. błędu odwzorowania (tracking terror). Im mniejszą dany kraj ma wagę w indeksie, tym mniejszy jest jego wpływ na stopę zwrotu z portfela, który jest na nim wzorowany.

Jeśli więc waga Polski w globalnych indeksach będzie się zmniejszała, rosło będzie ryzyko, że część międzynarodowych inwestorów zacznie postrzegać nasz rynek kapitałowy jako zbyt mały, by istotnie wpływał na ich wyniki inwestycyjne. Co za tym idzie, występowałoby ryzyko nie tylko odpływu pasywnych funduszy inwestycyjnych, lecz także mniejszego zainteresowania funduszy aktywnych, które w swojej polityce inwestycyjnej jako punktów odniesienia używają wspomnianych globalnych indeksów.W scenariuszu zakładanym przez rząd odpływ kapitału z polskiej giełdy wyniósłby w 2022 roku wyniesie ok. 5,6 mld zł. Jest to kwota równa ok. dwuletnim napływom prognozowanym przy obecnej partycypacji w ramach sztandarowych pracowniczych planów kapitałowych.

Prognoza napływu środków z PPK na rynek akcji krajowych w Polsce

Założenia: partycypacja: 2021 - 28 proc., od 2022 - 30 proc.; średnia stawka składki - 3,5 proc.; wzrost przeciętnego wynagrodzenia rocznie - 4 proc.; średnie miesięczne wynagrodzenie brutto - 4918,17 PLN (GUS); coroczna dopłata z Funduszu Pracy - 240,00 PLN; portfel: akcje krajowe - 30 proc., akcje zagraniczne - 10 proc., obligacje krajowe - 50 proc., obligacje zagraniczne - 10 proc.Dodatkowym czynnikiem prowadzącym do dalszej przeceny części spółek notowanych na GPW może być przejęcie nad nimi kontroli przez państwo. Jak wskazywaliśmy wcześniej, gdyby ziścił się scenariusz zakładany przez rząd, to państwowe PFR TFI przejęłoby faktyczną kontrolę nad Grupą Kęty, Develią czy Ferro, a także byłoby największym akcjonariuszem w takich spółkach jak Kruk, AB czy Sanok Rubber Company.

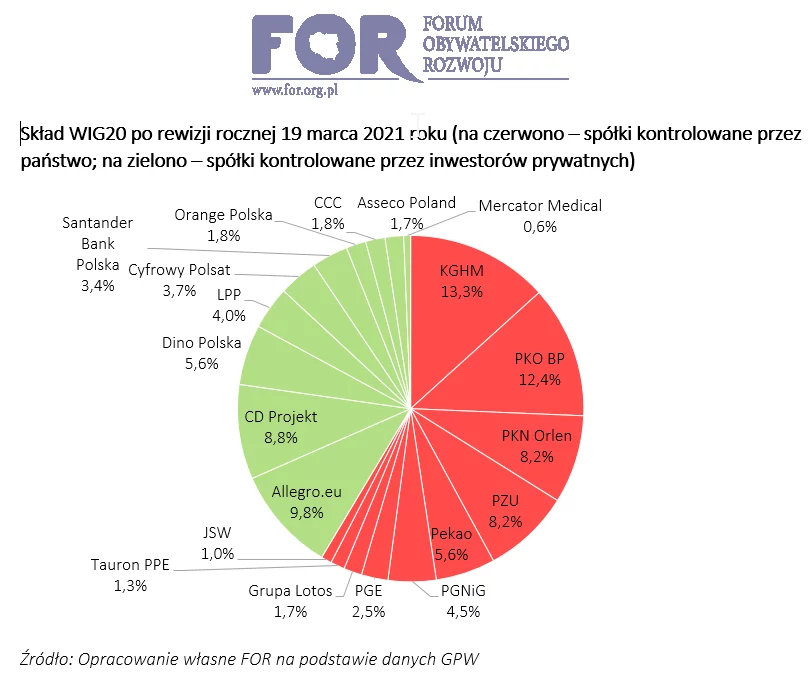

Inwestorzy zwykle uwzględniają wyższy czynnik ryzyka związany z ładem korporacyjnym w przypadku spółek z dominującym akcjonariatem państwa. Zarówno analitycy zajmujący się rynkami kapitałowymi, jak i ekonomiści przeprowadzający badania ilościowe wskazują na dyskonto w wycenie spółek kontrolowanych przez państwo w porównaniu do spółek kontrolowanych przez kapitał prywatny. Zwiększenie państwowej kontroli nad spółkami na GPW z dużym prawdopodobieństwem odbije się negatywnie na ich wycenie. Już w tej chwili jako jedną z największych przyczyn słabości GPW należy wskazać dominację spółek kontrolowanych przez państwo. Mimo debiutu Allegro na giełdzie wciąż niemal 60 proc. indeksu 20 największych spółek tworzą firmy kontrolowane przez państwo.

Wpływy z opłaty przekształceniowej zasilające FUS, przy przyjętych założeniach, mają wynieść ok. 7,039 mld zł w roku 2021 oraz 3,017 mld zł w roku 2022

Zdaniem analityków FOR, mimo pozornie atrakcyjnych wycen polski rynek kapitałowy może w najbliższym czasie doświadczyć dalszych odpływów kapitału. W konsekwencji potrzeby sfinansowania opłaty przekształceniowej i rewizji międzynarodowych indeksów z polskiej giełdy może odpłynąć kapitał w kwocie ok. 5,6 mld zł.

Dalsza marginalizacja Polski w międzynarodowych indeksach zwiększa ryzyko zupełnego wycofania się z naszego kraju zagranicznych funduszy inwestycyjnych przez to, że mogłyby one zacząć traktować go jako tzw. błąd odwzorowania. Dodatkowym czynnikiem negatywnie wpływającym w wyniku przekształcenia OFE na wyceny akcji na polskiej giełdzie będzie prawdopodobnie przejęcie kontroli nad niektórymi spółkami przez państwo.

Marcin Zieliński Ekonomista FOR