Pierwsza wpłata

Podmiot zatrudniający jest zobowiązany do:

a) obliczenia i dokonania do wybranej instytucji finansowej wpłat finansowanych przez ten podmiot,

b) obliczenia, pobrania od uczestnika PPK i dokonania do wybranej instytucji finansowej wpłat finansowanych przez uczestnika PPK.

Wpłaty finansowane przez podmiot zatrudniający są obliczane, a wpłaty finansowane przez uczestnika PPK obliczane i pobierane od uczestnika PPK w terminie wypłaty wynagrodzenia przez podmiot zatrudniający.

Wpłat dokonuje się począwszy od miesiąca następującego po miesiącu, w którym powstał stosunek prawny wynikający z umowy o prowadzenie PPK. Trzeba je odprowadzić w terminie do 15. dnia miesiąca następującego po miesiącu, w którym zostały obliczone i pobrane.

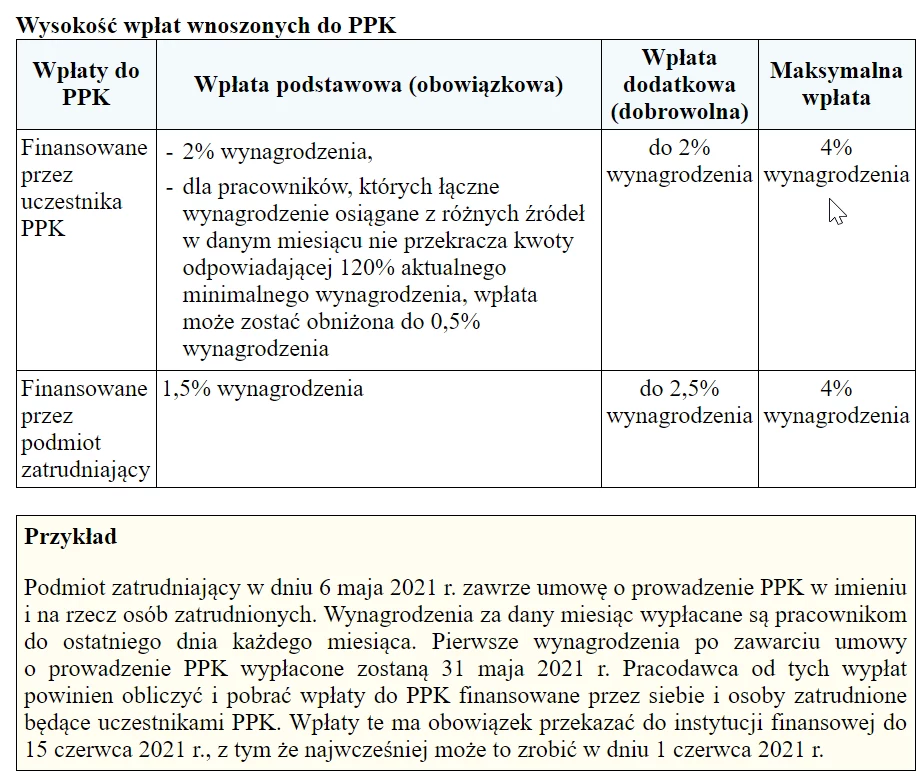

Pracodawca zobowiązany jest naliczyć i pobrać wpłaty do PPK już od pierwszego wynagrodzenia wypłaconego uczestnikowi PPK po zawarciu umowy o prowadzenie PPK (przykład).

Wysokość wpłat

Podstawowa wpłata osoby zatrudnionej ustalona została na poziomie 2 proc. wynagrodzenia w rozumieniu art. 2 ust. 1 pkt 40 ustawy o PPK. W przypadku osób, których wynagrodzenie osiągane z różnych źródeł w danym miesiącu nie przekracza kwoty odpowiadającej 1,2-krotności minimalnego wynagrodzenia, wpłata podstawowa może zostać obniżona nawet do 0,5 proc. wynagrodzenia.

Decyzję w zakresie obniżenia wpłaty podejmuje samodzielnie osoba zatrudniona. Uczestnik PPK może też zadeklarować wpłatę dodatkową w wysokości do 2 proc. wynagrodzenia. Jej konkretną wysokość samodzielnie określa w deklaracji składanej pracodawcy.

Wpłata podstawowa finansowana przez podmiot zatrudniający wynosi 1,5 proc. wynagrodzenia pracownika. W tym przypadku nie ma znaczenia, ile on zarabia - pracodawca nie ma możliwości jej obniżenia ze względu na niskie dochody pracownika, tak jak to jest przy wpłatach finansowanych przez zatrudnionego. Poza tym podmiot zatrudniający może zadeklarować w umowie o zarządzanie PPK dokonywanie wpłaty dodatkowej w wysokości do 2,5 proc. wynagrodzenia (patrz ramka).

Naliczanie wpłat

Podstawę naliczenia wpłat do PPK stanowi wynagrodzenie uczestnika PPK. W art. 2 ust. 1 pkt 40 ustawy o PPK wynagrodzenie zdefiniowano jako podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe uczestnika PPK, o której mowa w ustawie o systemie ubezpieczeń społecznych (Dz. U. z 2021 r. poz. 423 ze zm.), bez stosowania ograniczenia, o którym mowa w art. 19 ust. 1 tej ustawy, czyli bez stosowania ograniczenia dotyczącego przekroczenia 30-krotności przeciętnego miesięcznego wynagrodzenia, a także z wyłączeniem podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe osób przebywających na urlopie wychowawczym oraz pobierających zasiłek macierzyński lub zasiłek w wysokości zasiłku macierzyńskiego.

Przez pojęcie "podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe" należy rozumieć przychód w rozumieniu przepisów o podatku dochodowym od osób fizycznych (Dz. U. z 2020 r. poz. 1426 ze zm.) uzyskiwany z tytułu zatrudnienia w ramach stosunku pracy, z wyłączeniem wynagrodzenia za czas niezdolności do pracy wskutek choroby lub odosobnienia w związku z chorobą zakaźną, zasiłków z ubezpieczeń społecznych oraz przychodów wymienionych w § 2 ust. 1 rozporządzenia Ministra Pracy i Polityki Socjalnej w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (Dz. U. z 2017 r. poz. 1949).

Do przychodów wymienionych w § 2 ust. 1 tego rozporządzenia należą m.in.:

- nagrody jubileuszowe (gratyfikacje), które według zasad określających warunki ich przyznawania przysługują pracownikowi nie częściej niż co 5 lat,

- odszkodowania wypłacone byłym pracownikom po rozwiązaniu stosunku pracy, na podstawie umowy o zakazie konkurencji, o której mowa w art. 1012 Kodeksu pracy (Dz. U. z 2020 r. poz. 1320),

- wartość ubioru służbowego (umundurowania), którego używanie należy do obowiązków pracownika, lub ekwiwalent pieniężny za ten ubiór,

- wartość finansowanych przez pracodawcę posiłków udostępnianych pracownikom do spożycia bez prawa do ekwiwalentu z tego tytułu - do wysokości nieprzekraczającej miesięcznie kwoty 190 zł,

- świadczenia finansowane ze środków przeznaczonych na cele socjalne w ramach ZFŚS.

Podatek i składki

Wpłaty do PPK, które finansowane są przez pracodawcę, nie są wliczane do wynagrodzenia stanowiącego podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe. Oznacza to, że nie stanowią również podstawy naliczenia składek na ubezpieczenia chorobowe, wypadkowe, zdrowotne oraz składek na fundusze pozaubezpieczeniowe (Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych, Fundusz Solidarnościowy oraz Fundusz Emerytur Pomostowych).

Jednakże stanowią one dodatkowy przychód pracownika, od którego naliczany jest podatek dochodowy. Dla celów podatkowych przychód ten powstaje w miesiącu dokonania tej wpłaty na rachunek instytucji finansowej. Natomiast wpłaty finansowane przez uczestnika PPK są potrącane z wynagrodzenia po jego opodatkowaniu.

Przekazywanie wpłat

W celu comiesięcznego rozliczania wpłat do PPK należy przygotować zestawienie wpłat do PPK, w podziale na każdego pracownika. Taką funkcjonalność zapewniają programy kadrowo-płacowe. Jeśli pracodawca takiego programu nie posiada, to może przesłać do instytucji finansowej zestawienia przygotowane w Excelu, z poziomu przeglądarki internetowej. Następnie należy dokonać zbiorczego przelewu na rachunek wskazany przez instytucję finansową.

Podstawa prawna: Ustawa z dnia 4.10.2018 r. o pracowniczych planach kapitałowych (Dz. U. z 2020 r. poz. 1342 ze zm.)

autor: Kinga RomasGazeta Podatkowa nr 34 (1805)

Biznes INTERIA.PL na Twitterze. Dołącz do nas i czytaj informacje gospodarcze