BIZNES INTERIA na Facebooku i jesteś na bieżąco z najnowszymi wydarzeniami

Przeciwdziałanie praniu pieniędzy

Instytucje obowiązane (IO) stanowią jeden z elementów polskiego systemu przeciwdziałania praniu pieniędzy oraz finansowaniu terroryzmu. Katalog IO zawarty jest w art. 2 ust. 1 ustawy o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu (Dz. U. z 2021 r. poz. 1132 ze zm.), zwanej dalej ustawą. O jego rozszerzeniu z dniem 31 lipca 2021 r. pisaliśmy m.in. w GP nr 60 z 2021 r., na str. 17. Do obowiązków IO zalicza się m.in. konieczność:

- stosowania środków bezpieczeństwa finansowego (zwane środkami BF) w zakresie i z intensywnością uwzględniającymi rozpoznane ryzyko prania pieniędzy oraz finansowania terroryzmu związane ze stosunkami gospodarczymi lub z transakcją okazjonalną oraz jego ocenę,

- dokumentowania zastosowanych środków BF.

Zasady stosowania środków BF muszą być ujęte w wewnętrznej procedurze instytucji obowiązanej (art. 50 ust. 2 ustawy).

Środki BF, czyli jakie?

Środki BF wymienione są w art. 34 ustawy. Obejmują one m.in.:

- identyfikację klienta oraz weryfikację jego tożsamości,

- identyfikację beneficjenta rzeczywistego (kto jest beneficjentem rzeczywistym zarówno w przypadku m.in. osób prawnych, jak i osób fizycznych, określa art. 2 ust. 2 pkt 1 ustawy) oraz podejmowanie uzasadnionych czynności w celu:

a) weryfikacji jego tożsamości,

b) ustalenia struktury własności i kontroli - w przypadku klienta będącego osobą prawną albo jednostką organizacyjną nieposiadającą osobowości prawnej (od 31 października 2021 r. także w przypadku klienta będącego trustem).

Gdy za klienta działają inne osoby, np. pełnomocnicy, a w przypadku spółki jej reprezentanci, wówczas IO, stosując wskazane środki BF, identyfikują osobę upoważnioną do działania w imieniu klienta oraz weryfikują jej tożsamość i umocowanie do działania w imieniu klienta.

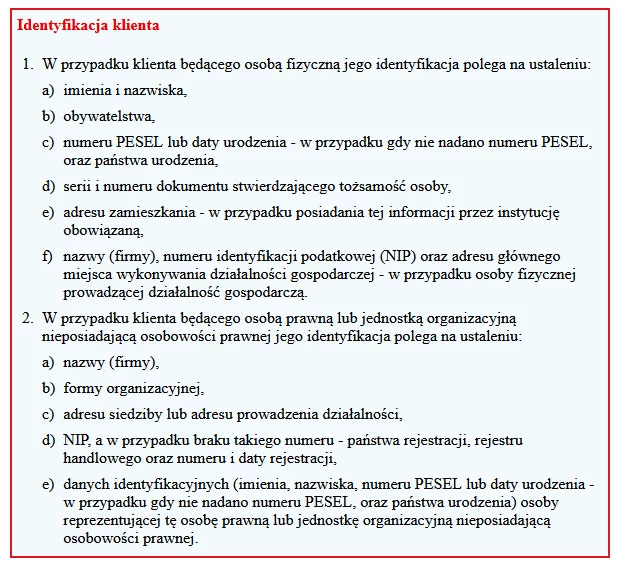

Identyfikacja i weryfikacja

Identyfikacja w omawianych przepisach polega na ustaleniu określonych danych o kliencie (patrz ramka), a także beneficjencie rzeczywistym/osobie upoważnionej do działania w imieniu klienta (zob. art. 36 ust. 2-3 ustawy).

Z kolei weryfikacja tożsamości klienta, osoby upoważnionej do działania w jego imieniu oraz beneficjenta rzeczywistego polega na potwierdzeniu ustalonych danych identyfikacyjnych na podstawie:

- dokumentu stwierdzającego tożsamość osoby fizycznej,

- dokumentu zawierającego aktualne dane z wyciągu z właściwego rejestru (np. z KRS) lub innych dokumentów, danych lub informacji pochodzących z wiarygodnego i niezależnego źródła.

Stanowi o tym art. 37 ustawy. Z dniem 31 października 2021 r. otrzyma on nowe brzmienie. W świetle nowej treści tej regulacji rozszerzone zostaną obowiązki IO w przypadku identyfikacji beneficjenta rzeczywistego w określonych okolicznościach (por. art. 37 ust. 2 ustawy, w brzmieniu od 31 października 2021 r.). Co istotne, IO identyfikując beneficjentów rzeczywistych oraz podejmując uzasadnione czynności w celu m.in. weryfikacji ich tożsamości (tj. stosując środki BF, o których mowa w art. 34 ust. 1 pkt 2 ustawy), nie będą mogły polegać wyłącznie na informacjach pochodzących z Centralnego Rejestru Beneficjentów Rzeczywistych lub rejestru innego państwa członkowskiego będącego odpowiednikiem CRBR. Innymi słowy, zaczerpnięcie informacji z CRBR to jeden z obowiązków, poza tym IO od 31 października 2021 r. będą musiały we własnym zakresie ustalić informacje o beneficjentach rzeczywistych klienta. W razie rozbieżności między informacjami zgromadzonymi w CRBR a ustalonymi przez IO informacjami IO będą miały obowiązek odnotować rozbieżności i podjąć czynności w celu wyjaśnienia przyczyn tych rozbieżności. W przypadku potwierdzenia odnotowanych rozbieżności instytucja obowiązana będzie musiała przekazać organowi właściwemu w sprawach Rejestru zweryfikowaną informację o tych rozbieżnościach wraz z uzasadnieniem i dokumentacją dotyczącą odnotowanych rozbieżności (art. 61a ust. 1-2 ustawy, w brzmieniu od 31 października 2021 r.).

Kopia dowodu osobistego w dokumentacji

IO na potrzeby stosowania środków bezpieczeństwa finansowego mogą przetwarzać informacje zawarte w dokumentach tożsamości klienta i osoby upoważnionej do działania w jego imieniu oraz sporządzać ich kopie. Przewiduje tak art. 34 ust. 4 ustawy. Regulacja ta stanowi dla IO podstawę prawną do kopiowania np. dowodów osobistych klientów czy osób upoważnionych do działania w ich imieniu.

Przed nawiązaniem stosunków gospodarczych lub przeprowadzeniem transakcji okazjonalnej IO informują klienta o przetwarzaniu jego danych osobowych, w szczególności o obowiązkach IO wynikających z ustawy w zakresie przetwarzania tych danych.

Kiedy stosować środki BF?

Instytucje obowiązane muszą stosować środki BF wobec klientów w sytuacjach opisanych w art. 35 ustawy, m.in. w przypadku nawiązywania stosunków gospodarczych. Przykładowo biuro rachunkowe powinno zastosować środki BF przed zawarciem umowy o usługowe prowadzenie ksiąg rachunkowych lub od 31 lipca 2021 r. w przypadku usługowego prowadzenia podatkowej księgi przychodów i rozchodów (zob. też art. 39 ustawy). W świetle art. 35 ust. 2 ustawy IO stosują środki BF również w odniesieniu do klientów, z którymi utrzymują stosunki gospodarcze, z uwzględnieniem rozpoznanego ryzyka prania pieniędzy oraz finansowania terroryzmu, w szczególności gdy doszło do zmiany uprzednio ustalonego charakteru lub okoliczności stosunków gospodarczych (od 31 października 2021 r. art. 35 ust. 2 ustawy będzie wskazywał także inne sytuacje wymagające zastosowania środków BF).

IO w określonych okolicznościach stosują uproszczone albo wzmożone środki BF (por. m.in. art. 42 i art. 43 ustawy).

autor: Ewelina Mentel-Wyrzychowska Gazeta Podatkowa nr 74 (1845) z dnia 2021-09-16

Lista instytucji obowiązanych:

Są to zarówno podmioty (firmy, instytucje, organizacje i stowarzyszenia), jak i indywidualni przedsiębiorcy:- Banki krajowe, oddziały banków zagranicznych, oddziały instytucji kredytowych, instytucje finansowe mające siedzibę na terytorium Rzeczypospolitej Polskiej- Spółdzielcze kasy oszczędnościowo-kredytowe oraz Krajowa Spółdzielcza Kasa Oszczędnościowo-Kredytowa- Krajowe instytucje płatnicze, krajowe instytucje pieniądza elektronicznego, oddziały unijnych instytucji płatniczych, oddziały unijnych i zagranicznych instytucji pieniądza elektronicznego- Firmy inwestycyjne, banki powiernicze w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi - Zagraniczne osoby prawne prowadzące na terytorium Rzeczypospolitej Polskiej działalność maklerską- Spółki prowadzące rynek regulowany w zakresie, w jakim prowadzą platformy aukcyjne- Fundusze inwestycyjne, alternatywne spółki inwestycyjne, towarzystwa funduszy inwestycyjnych- Zakłady ubezpieczeń i pośrednicy ubezpieczeniowi - Krajowy Depozyt Papierów Wartościowych S.A. - Kantory przedsiębiorcy prowadzący działalność kantorową - Notariusze w zakresie czynności dokonywanych w formie aktu notarialnego, obejmujących:- Adwokaci, radcowie prawni, prawnicy zagraniczni, doradcy podatkowi biegli rewidenci- Doradcy podatkowi w zakresie czynności doradztwa podatkowego, biegli rewidenci.- Podmioty prowadzące działalność w zakresie usługowego prowadzenia ksiąg rachunkowych.- Pośrednicy w obrocie nieruchomościami w rozumieniu ustawy z dnia 21 sierpnia 1997 r. o gospodarce nieruchomościami (Dz. U. z 2020 r. poz. - Operatorzy pocztowi - Podmioty prowadzące działalność w zakresie gier losowych- Fundacje - Stowarzyszenia posiadające osobowość prawną - Przedsiębiorcy w rozumieniu ustawy z dnia 6 marca 2018 r. Prawo przedsiębiorców w zakresie, w jakim przyjmują lub dokonują płatności za towary w gotówce o wartości równej lub przekraczającej równowartość 10.000 euro, bez względu na to, czy transakcja jest przeprowadzana jako pojedyncza operacja czy kilka operacji, które wydają się ze sobą powiązane.(działalnośc obrocie lub pośrednictwie w obrocie dziełami sztuki, handu w galeriach sztuki lub domach aukcyjnych) - Instytucje pożyczkowe - Przedsiębiorcy tj. świadczenie usług polegających na sporządzaniu deklaracji, prowadzeniu ksiąg podatkowych, udzielaniu porad, opinii lub wyjaśnień z zakresu przepisów prawa podatkowego lub celnego, niebędący innymi instytucjami obowiązanymi.Wszystkie instytucje w zakresie transakcji o wartości równej lub przekraczającej równowartość 10.000 euro, bez względu na to, czy transakcja jest przeprowadzana jako pojedyncza operacja czy kilka operacji, które wydają się ze sobą powiązane.