- W ostatnich miesiącach młodzi, którzy nie mają jeszcze zbyt wysokich dochodów, nie byli w stanie uzyskać kredytu hipotecznego. Dostępność kredytów bardzo mocno spadła ze względu na wzrost stóp procentowych. Ratunkiem dla nich ma być "Bezpieczny kredytu 2 proc. Jego ogromną zaletą miały być nie tylko dopłaty do rat, ale dużo wyższa dostępna kwota w porównaniu do zwykłych kredytów oraz brak wymaganego wkładu własnego. Niestety dostępność może być nawet gorsza od zwykłych kredytów. Problem wynika z tego, że regulacje KNF nie precyzują, jak banki mają wyliczać zdolność kredytową: w oparciu o ratę pomniejszaną o dopłatę czy też bez dopłaty - ocenia Jarosław Sadowski, główny analityk Expandera.

W pozytywnym scenariuszu zdolność może wzrosnąć o 31 proc.

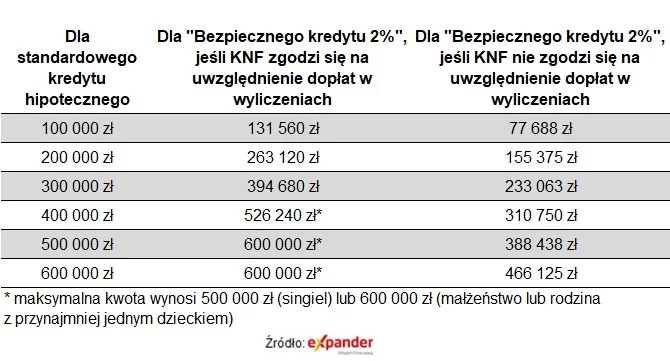

- Jeśli KNF pozwoli bankom uwzględniać w wyliczeniach zdolności raty pomniejszone o dopłaty, to dostępna kwota "Bezpiecznego kredytu 2 proc." będzie o ok. 31 proc. wyższa niż dla zwykłego kredytu z oprocentowaniem stałym i ratą stałą. Jeśli więc ktoś może uzyskać obecnie np. 300 tys. zł zwykłego kredytu hipotecznego, to dostępna kwota kredytu z dopłatą wyniesie ok. 394 tys. zł. Jeśli natomiast teraz może uzyskać 400 tys. zł, to w ramach "Bezpiecznego kredytu 2 proc." dostanie ok. 526 tys. zł - wylicza Jarosław Sadowski.

Ostrzega jednak, że banki mogą oczywiście uznać, że zastosują nieco inne zasady wyliczania zdolności i nawet pomimo zgody KNF może ona okazać się niższa niż w naszych wyliczeniach.

Expander zwraca też uwagę, żeby pamiętać o ograniczeniu maksymalnej kwoty "Bezpiecznego kredytu 2 proc.". Tak zwany singiel będzie mógł otrzymać maksymalnie do 500 tys. zł, nawet jeśli będzie miał zdolność kredytową na wyższą kwotę. Limit dla małżeństwa lub rodziny z przynajmniej jednym dzieckiem to z kolei 600 tys. zł. Jeśli jednak celem kredytowania ma być dokończenie rozpoczętej budowy domu i wartość wkładu własnego przekracza 200 tys., zł, to maksymalna kwota wyniesie zaledwie 100 tys. zł (dla singla) lub 150 tys. zł (dla rodziny).

O 66 tys. zł mniej w negatywnym scenariuszu

Jeśli KNF nie zgodzi się na wyliczanie zdolności kredytowej w oparciu o ratę obniżoną o dopłatę, to niestety dostępność takich preferencyjnych kredytów będzie jeszcze gorsza niż zwykłego kredytu. W przypadku osoby, która może uzyskać kredyt z ratą stałą na kwotę 300 tys. zł, kwota "Bezpiecznego kredytu 2 proc." wyniesie tylko 233 tys. zł - wylicza Sadowski.

Przyczyną tego spadku jest fakt, że "Bezpieczny kredyt 2 proc." przez pierwsze 10 lat będzie spłacany w ratach malejących. Dlatego początkowe raty bez uwzględniania dopłat będą znacznie wyższe niż raty stałe zwykłego kredytu. To z kolei przekłada się na spadek dostępnej kwoty kredytu.

Rodzice nie poprawią zdolności kredytowej

Analityk zwraca uwagę na jeszcze jeden ważny element. Dla młodych kredytobiorców, którzy dopiero niedawno zaczęli karierę zawodową i mają jeszcze dość niskie dochody, zdolność kredytowa może okazać się przeszkodą. Szczególnie jeśli nie są w związku małżeńskim, a więc kredyt będą zaciągać samodzielnie. W takich sytuacjach zwykle zdolność kredytową poprawia dodatkowy kredytobiorca. Para w związku nieformalnym zaciąga kredyt wspólnie. Jeśli ktoś jest tzw. singlem, to do kredytu dołącza rodziców. W przypadku "Bezpiecznego kredytu 2 proc." te sposoby podwyższenia zdolności kredytowej jednak zwykle nie zadziałają. Nie da się dołączyć rodziców do kredytu, ponieważ zazwyczaj mają lub w przeszłości już mieli swoje mieszkanie lub dom.

krześ