Od dziewiętnastu miesięcy - dokładnie od października 2023 roku - stopy procentowe w Polsce pozostawały na niezmienionym poziomie - aż do teraz. Majowe posiedzenie Rady Polityki Pieniężnej przyniosło obniżkę o 50 pkt. bazowych; stopa referencyjna wynosi więc 5,25 proc.

Możliwość zmiany prowadzenia polityki monetarnej wskazał w kwietniu sam prezes NBP Adam Glapiński, wyjaśniając, że obniżka "może nastąpić w maju, może nastąpić w czerwcu, może nastąpić w lipcu". Jak wskazywali ekonomiści ING "główne argumenty za złagodzeniem polityki pieniężnej, to niższy od oczekiwań poziom inflacji w I kwartale 2025 roku i wejście inflacji CPI i inflacji bazowej na ścieżkę spadkową, hamowanie tempa wzrostu wynagrodzeń, słabsza od prognoz koniunktura w polskiej gospodarce na początku 2025 oraz niskie ryzyko wzrostu cen energii elektrycznej w IV kwartale 2025".

Zobacz koniecznie: RPP zdecydowała ws. stóp procentowych. Pierwsza taka decyzja od 2023 roku

Pierwsza obniżka stóp od miesięcy

Pierwsza od miesięcy obniżka stóp, pewnością ucieszy kredytobiorców, którzy wskutek decyzji RPP walczącej z wysokim tempem wzrostu cen od października 2021 roku zwiększała koszt pieniądza. Wówczas referencyjna stopa procentowa wynosiła 0,50 proc. (podwyżka z 0,10 proc.) We wrześniu kolejnego roku było to już 6,75 proc., co oznaczało zwiększenie odsetek na rzecz banków. Poziom ten utrzymywał się przez rok; od października 2023 roku główna stopa wynosiła 5,75 proc.

Stopy procentowe w bezpośredni sposób wpływają na raty kredytów. Ostatecznie o tym, ile pieniędzy kredytobiorca musi zwrócić bankowi uzależnione jest od indywidualnych warunków umowy, jak zmienność oprocentowania, stałe lub malejące raty czy okres kredytowania. Nie mniej jednak niezależnie od tych zmiennych koszt kredytu wynika zarówno z marży banku, jak i stawki WIBOR. I to ta druga jest ściśle powiązana ze stopami procentowymi NBP.

Wskaźnik WIBOR informuje o tym, w jakiej wysokości banki udzielają finansowania inny bankom, a więc wskazuje, ile kosztuje pieniądz na rynku międzybankowym. Minimalny jego poziom wyznacza stopa depozytowa, zaś maksymalny - lombardowa. Najczęściej więc WIBOR zbliża się do poziomu stopy referencyjnej. W przypadku kredytów hipotecznych najczęściej stosuje się wskaźnik WIBOR 3M lub WIBOR 6M, co w praktyce oznacza, że w przypadku cięć stóp NBP kredytobiorcy nie zobaczą z dnia na dzień niższych rat, ale za kilka miesięcy.

Kredytobiorcy odczują zmiany za kilka miesięcy

Najpóźniej obniżki stóp procentowych odczują kredytobiorcy, których rata ustalana jest na podstawie wskaźnik WIBOR 6M, a aktualizacja wskaźnika nastąpiła w ostatnich dniach czy tygodniach:

- Tacy kredytobiorcy najpóźniej po pół roku od obniżek stóp odczują skutki decyzji NBP, jednak nie są to osoby szczególnie poszkodowane. Jeżeli teraz raty ich kredytów spadną później, to wcześniej też z opóźnieniem rosły - tłumaczy Interii Biznes Tomasz Paśko, ekspert finansowy.

Zobacz również:

Nasz ekspert podkreśla także, że obniżki rat wielu kredytów będą stopniowe, bo wiele umów kredytowych zakłada aktualizacje WIBOR-u 3M co trzy miesiące zgodnie ze średnią notowanych ostatnio wskaźników, np.:

- 5,75 - bez obniżek stóp, 5,75 - bez obniżek stóp i 5,00 proc. po obniżkach, co daje średnią 5,5 proc. dla WIBOR 3M,

- 5,00 - po pierwszej obniżce stóp, 5,00 - po pierwszej obniżce stóp i 4,85 proc. po drugiej obniżce stóp, co daje średnią 4,95 proc. dla WIBOR 3M.

Realnie zatem zmiana oprocentowania tych kredytów będzie widoczna dopiero po kolejnej aktualizacji wskaźnika WIBOR 3M.

Warto zwrócić uwagę, że stopy procentowe nie są równe wartości WIBOR-u, a najpopularniejszy WIBOR 3m i WIBOR 6M są obecnie niższe od stopy referencyjnej NBP i wynoszą odpowiednio 5,35 proc. i 5,03 proc. (dane aktualne na 6.05.2025). To może wpłynąć na wyższe od oczekiwanych obniżki rat kredytów:

- Wpływ obniżki stóp na WIBOR może być dla klientów nieco większy, bo na przykład WIBOR 3M już jest niższy, niż stopa bazowa. Realnie dla klientów ta zmiana może być bardziej widoczna, bo raty kredytów zależą od WIBOR-u, a ten wyliczany jest na podstawie stóp procentowych - mówi nam Tomasz Paśko.

Jak zmienią się raty kredytów?

Jak wskazuje Jarosław Sadowski, dyrektor departamentu analiz Rankomat.pl, obniżka o 0,5 pkt proc może - w teorii - zmniejszyć ratę kredytu z oprocentowaniem zmiennym, na kwotę 500 000 zł, o ok. 172 zł.

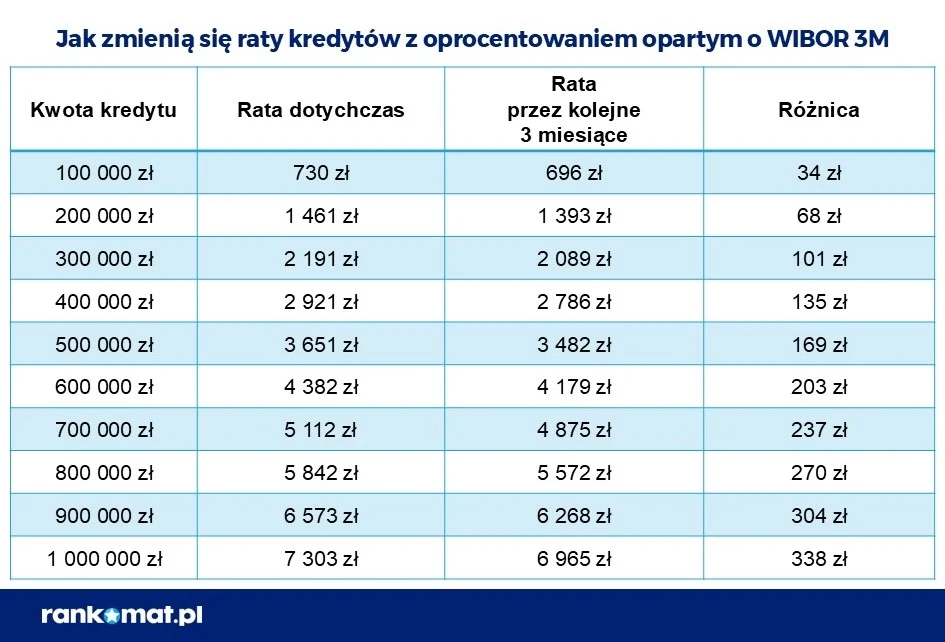

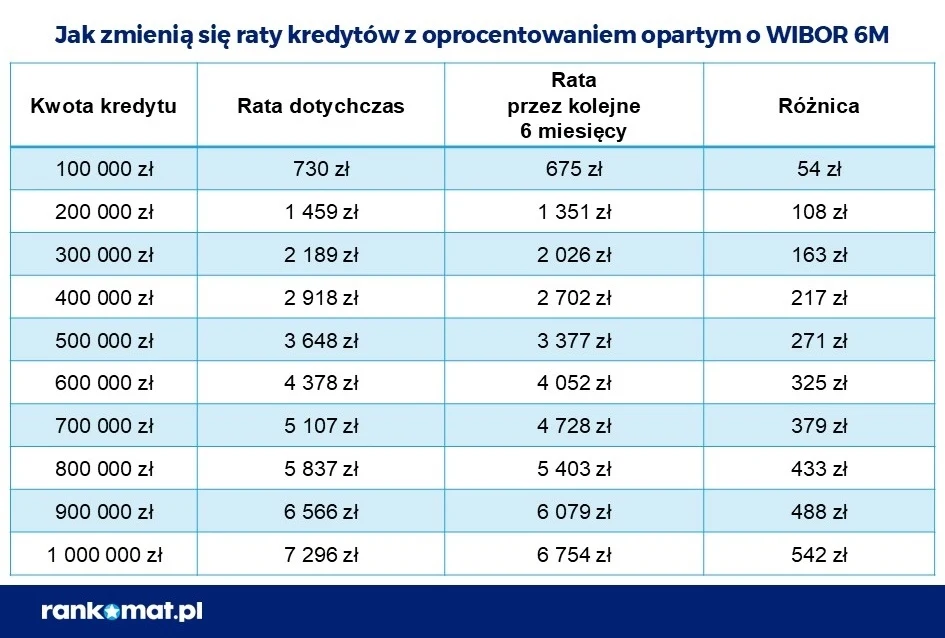

- W praktyce w części przypadków rata spadnie jeszcze mocniej. Dotyczy to kredytów z oprocentowaniem opartym na stawce WIBOR 6M, która spadła już o 0,79 p.p. W rezultacie rata wspomnianego kredytu spadnie o 271 zł. Taka obniżka stóp procentowych nieco poprawi też dostępność kredytów hipotecznych. Zdolność kredytowa wzrośnie o ok. 5 proc. Jeśli ktoś na początku kwietnia mógł uzyskać kredyt na 500 000 zł, to po obniżce będzie to ok. 525 000 zł - wskazuje.

Poniżej przedstawiamy wyliczenia eksperta, które dotyczą stosunkowo nowych kredytów (udzielonych w tym lub w poprzednim roku), ze zmiennym oprocentowaniem. - Im "starszy" kredyt, tym zmiany stóp procentowych mają mniejszy wpływ na wysokość raty. W przypadku kredytu na 500 000 zł, ale udzielonego np. 15 lat temu, rata może więc spaść tylko o kilkadziesiąt złotych - wskazuje.

Sadowski dodaje, że mocny spadek stawki WIBOR 6M wynika z kolejnych prognozowanych na najbliższe pół roku obniżek stóp.

- Z drugiej strony, oprocentowanie kredytów opartych na WIBOR 6M jest aktualizowane co 6 miesięcy, a tych opartych na WIBOR 3M - co 3 miesiące. W zależności od tego, kiedy miała miejsce ostatnia aktualizacja, w części przypadków niższa będzie już najbliższa rata, a w innych spadek może pojawić się dopiero za kilka miesięcy - tłumaczy ekspert.