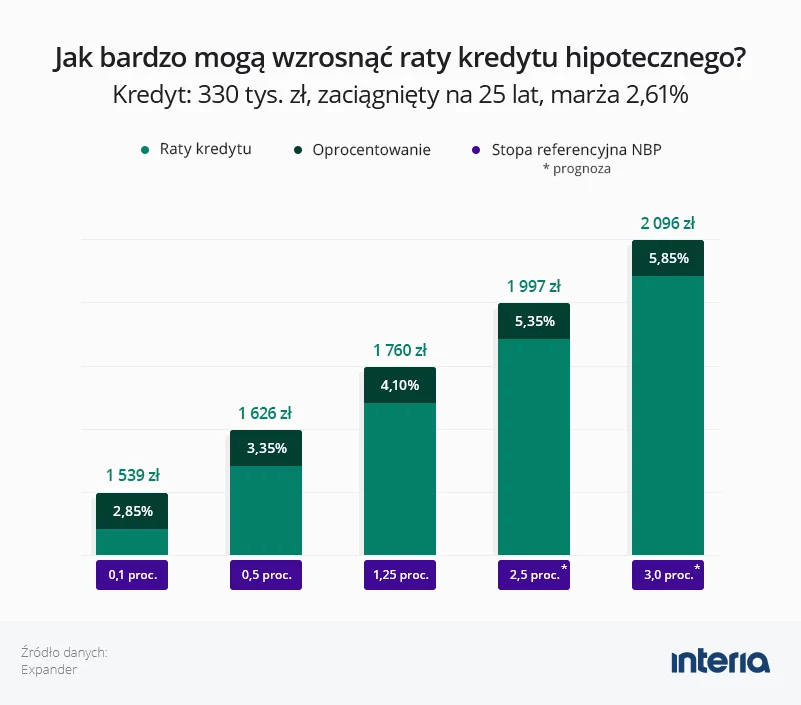

Środowa, druga z rzędu podwyżka stóp procentowych, spowodowała, że rata kredytu hipotecznego na 330 tys. zł (udzielonego na 25 lat z marżą 2,61 proc.) wzrośnie w sumie (po dwóch podwyżkach stóp) o 221 zł z 1539 zł do 1760 zł.

Przypomnijmy, że na listopadowym posiedzeniu Rada Polityki Pieniężnej podniosła stopy o 0,75 pkt proc., a miesiąc temu zaskoczyła rynek podwyżką o 0,4 pkt proc.

Ekonomiści przewidują jednak, że to nie będzie ostatnia podwyżka stóp procentowych.

- Z wypowiedzi prezesa NBP można wywnioskować, że RPP przestanie podnosić stopy, gdy bieżąca inflacja CPI przestanie rosnąć, a więc od drugiego kwartału 2022 r. Obawiamy się, iż to zbyt optymistyczne podejście. Naszym zdaniem w 2022 r. inflacja bazowa pozostanie wysoka. Dodatkowo, wciąż wysokie będzie ryzyko nasilenia spirali płacowo-cenowej, po tym jak wzrosły oczekiwania inflacyjne gospodarstw domowych i przedsiębiorstw. Dlatego taka sytuacja będzie wymagała dalszej interwencji w postaci podwyżek stóp procentowych w drugiej połowie 2022 roku. Naszym zdaniem docelowa stopa to 2,5 proc. z ryzykiem po wyższej stronie - uważają ekonomiści ING Banku Śląskiego.

Co będzie z ratą kredytu hipotecznego jeśli główna stopa NBP wzrośnie z 1,25 proc. obecnie do 2,5 proc. lub 3 proc.?

Jeśli prognoza 2,5-proc. stopy NBP by się sprawdziła, to rata analizowanego kredytu wzrośnie do 1997 zł. To by oznaczało większą ratę w porównaniu z początkiem października, a więc z sytuacją sprzed pierwszej podwyżki stóp, aż o 458 zł.

Gdyby zaś okazało się, że stopy wzrosłyby jeszcze mocniej (są takie prognozy), w tym główna do 3 proc., to miesięcznie posiadacz tego kredytu będzie płacił 2096 zł, czyli o 557 zł więcej niż na początku października - wynika z wyliczeń Expandera dla Interii.

Trzeba wyraźnie zaznaczyć, że te raty są wyliczone w oparciu o odpowiednią stawkę WIBOR, o którą oparte jest oprocentowanie kredytów złotowych i która zmienia się nie tylko w ślad za decyzjami RPP, ale także w reakcji na oczekiwania rynkowe.

Oprocentowanie kredytu to stawka WIBOR plus marża, która jest stała, a w przypadku analizowanego przez nas kredytu marża wynosi 2,61 proc.

Warto podkreślić, że banki aktualizują oprocentowanie kredytów w różnych cyklach, choć najczęściej co trzy miesiące . To oznacza, że nie wszystkim raty wzrosną w tym samym momencie.

Kredytobiorcy powinni się z tym wkrótce liczyć, choć dla wielu osób może to być pierwsza taka sytuacja, ponieważ październikowa podwyżka była pierwszą od dziewięciu lat.

Obecnie w Polsce jest 2,5 miliona czynnych umów dotyczących kredytów hipotecznych, ale posiadaczy takiego zadłużenia jest więcej, ponieważ kredyt na mieszkanie często biorą dwie osoby w rodzinie czy gospodarstwie domowym. Łączna kwota zadłużenia z tytułu zaciągniętych kredytów mieszkaniowych sięgnęła już 486 mld złotych.

Monika Krześniak-Sajewicz

BIZNES INTERIA na Facebooku i jesteś na bieżąco z najnowszymi wydarzeniami