Spółki prowadzące obrót na rynkach giełdowych zaczęły masowo przeprowadzać emisje swoich akcji i debiutować w latach 2000-2001, kiedy to na rynkach finansowych trwała internetowa hossa, a wyniki finansowe tych spółek pokazywały doskonałe zyski napędzane ogromnymi wolumenami obrotu notowanych na nich akcji. Innym elementem skłaniającym do sięgnięcia po kapitał był zbliżający się nieuchronnie proces konsolidacji tego rynku, przy czym każda z liczących się giełd chciała być liderem tego procesu.

Kupić czy nie kupić, czyli jak to z debiutami bywało...

Postanowiliśmy przyjrzeć się, czy akcje operatorów giełdowych były dobrymi celami inwestycyjnymi. Przeanalizowaliśmy sześć debiutów mających miejsce w ciągu poprzednich dziesięciu lat. Zbadaliśmy, jaką stopę zwrotu wypracowały ich akcje na debiucie względem ceny emisyjnej oraz jak zachowywały się w ciągu pierwszego roku notowań zarówno nominalnie, jak i w odniesieniu do głównych indeksów rynków ich notowań.

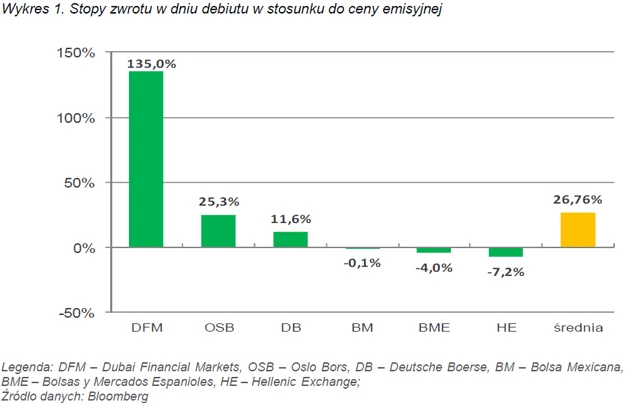

Wykres 1. obrazuje stopy zwrotu zrealizowane pierwszego dnia notowań w stosunku do ceny emisyjnej, po której akcje obejmowali inwestorzy. Jak widać, notowania akcji były zróżnicowane i trudno tu odnaleźć jakąkolwiek regułę. Średnia stopa zwrotu z sześciu debiutów wyniosła 26,76 proc. Duży wpływ na jej wysokość miał doskonały debiut Dubai Financial Markets (DFM). Zauważyć należy też sporą rozpiętość wyników.

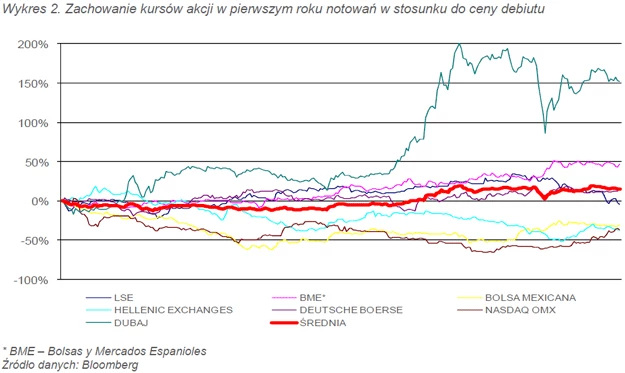

Wykres nr 2 obrazuje zachowanie się kursów akcji w ciągu pierwszych 253 sesji (około roku kalendarzowego) po debiucie, gdzie punktem odniesienia jest kurs na pierwszym notowaniu. W zestawieniu tym pojawiły się walory London Stock Exchange (LSE) oraz Nasdaq OMX, które w momencie wprowadzania do notowań nie przeprowadzały ofert. Wykluczone natomiast zostały walory giełdy w Oslo. Spowodowane to było dużą nieregularnością w występowaniu obrotu w systemie OTC, co uniemożliwia wiarygodną analizę notowań. Wyraźnie widać, że kursy akcji zachowują się w sposób dosyć losowy i brak jest wspólnych trendów. Wyliczona średnia przyjmowała ujemne stopy zwrotu w pierwszej połowie pierwszego roku notowań, by w drugiej połowie roku, po wyraźnym wzroście, zanotować pokaźne zyski i zakończyć rok średnim zyskiem w wysokości 15,15 proc. Również tutaj istotny jest wpływ akcji DMF, które bardzo silnie zwyżkowały w pierwszym roku notowań.

Względem indeksów również nie było rewelacji...

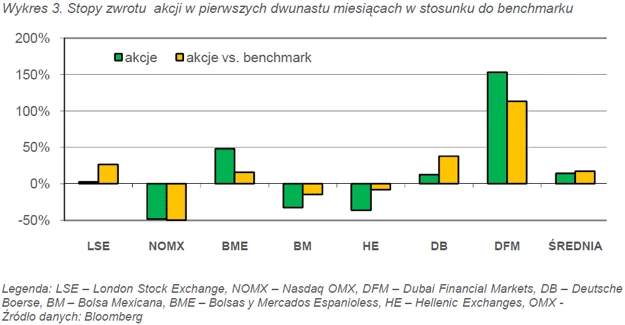

Jako że zachowanie się notowań poszczególnych papierów wartościowych uzależnione jest od koniunktury rynkowej panującej w danym okresie, sprawdziliśmy również siłę akcji względem indeksów giełd, na których były notowane. Tutaj również wyróżniającym się przypadkiem jest DFM, który w okresie dwunastu miesięcy po debiucie okazał się być znacznie silniejszy od benchmarku. Średnio w okresie dwunastu miesięcy akcje giełd były silniejsze o 15,2 proc. od swoich benchmarków, ale na wynik ten ponownie istotny wpływ miała siła DFM.

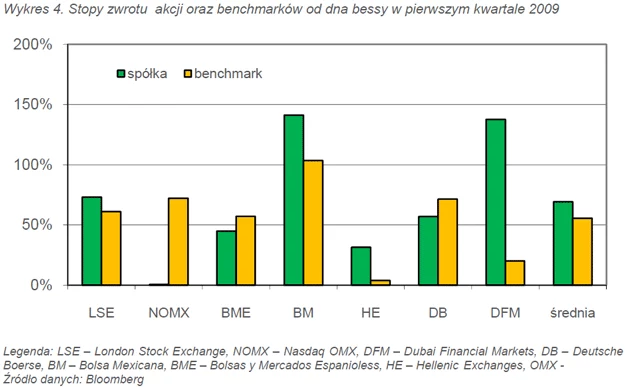

Operatorzy giełdowi jawią się jako akcje silnie cykliczne, których wartość mocno związana jest z koniunkturą panującą na prowadzonych przez nich rynkach. W celu zweryfikowania tej tezy sprawdziliśmy, jak indeksy giełd zachowywały się w okresie od dołka bessy z pierwszego kwartału 2009 r. do dnia dzisiejszego w relacji do swoich benchmarków.

Jak widać na wykresie 4, średnia stóp zwrotu od ostatniego dołka bessy (+69,4 proc.) jest wyższa od średnich stóp zwrotu odpowiednich benchmarków (+55,7 proc.). Ta względna siła (1370 punktów bazowych) potwierdza cykliczność operatorów giełdowych i ich silne uzależnienie od koniunktury giełdowej. Widoczne jest to zwłaszcza w przypadku dwóch analizowanych rynków wschodzących: Meksyku i Dubaju, gdzie stopy zwrotu operatorów tamtejszych giełd od ubiegłorocznego dołka biją szeroki rynek o odpowiednio 38 i 117 punktów procentowych. W znacznym stopniu jest to związane z większą zmiennością aktywności inwestorów na giełdach wschodzących niż w przypadku ich dojrzałych odpowiedników.

Podsumowując rezultaty powyższych analiz, stwierdzić należy, że zachowanie kursów akcji giełd było zróżnicowane i zależne od warunków, w jakich przyszło im debiutować, oraz od perspektyw walorów i ich wartości samej w sobie. Jasne jest, że lepsze perspektywy stoją przed giełdami rynków rozwijających się, gdzie tempo wzrostu rynków kapitałowych jest znacznie wyższe od tego odnotowywanego na rynkach wysoce rozwiniętych. Przykład giełdy w Dubaju, która jest jednym z najszybciej rozwijających się rynków giełdowych świata, pokazuje, że inwestycje w takie akcje łączyć się mogą z nadzwyczajnymi stopami zwrotu. Miejmy nadzieję, że Giełda Papierów Wartościowych, niezaprzeczalnie zaliczana do grona giełd rynków rozwijających się, podąży śladem swojej arabskiej odpowiedniczki, choć ze względu na specyfikę regionu Bliskiego Wschodu i miejsca Dubaju na mapie arabskich rynków finansowych powtórzenie sukcesu DFM może być trudne.

Wojciech Dąbrowski, Kacper Kędzior

autorzy są analitykami DM BZ BWBK

Sprawdź bieżące informacje z rynku pierwotnego GPW w Biznes INTERIA.PL