Spis treści:

- Wsparcie urlopowe w ramach ZFŚS

- Dopłaty z ZFŚS zgodnie z kryterium socjalnym

- Świadczenie urlopowe poza Funduszem

Wsparcie urlopowe w ramach ZFŚS

Często spotykaną formą wsparcia socjalnego dla pracowników jest wypłata dofinansowania ze środków zakładowego funduszu świadczeń socjalnych. W okresie wakacyjnym szczególnego znaczenia nabiera finansowe wsparcie wypoczynku pracowników i innych osób uprawnionych, poprzez przyznanie dopłat do wypoczynku zorganizowanego lub we własnym zakresie. Osobami uprawnionymi do korzystania ze środków Funduszu, w tym dopłat urlopowych, są pracownicy i ich rodziny, emeryci i renciści - byli pracownicy i ich rodziny oraz inne osoby, którym pracodawca przyznał w regulaminie ZFŚS prawo do korzystania ze świadczeń socjalnych (art. 2 pkt 5 ustawy o ZFŚS).

Wspomniany regulamin określa zasady i warunki korzystania z usług i świadczeń z Funduszu oraz przeznaczenie jego środków na poszczególne cele socjalne.

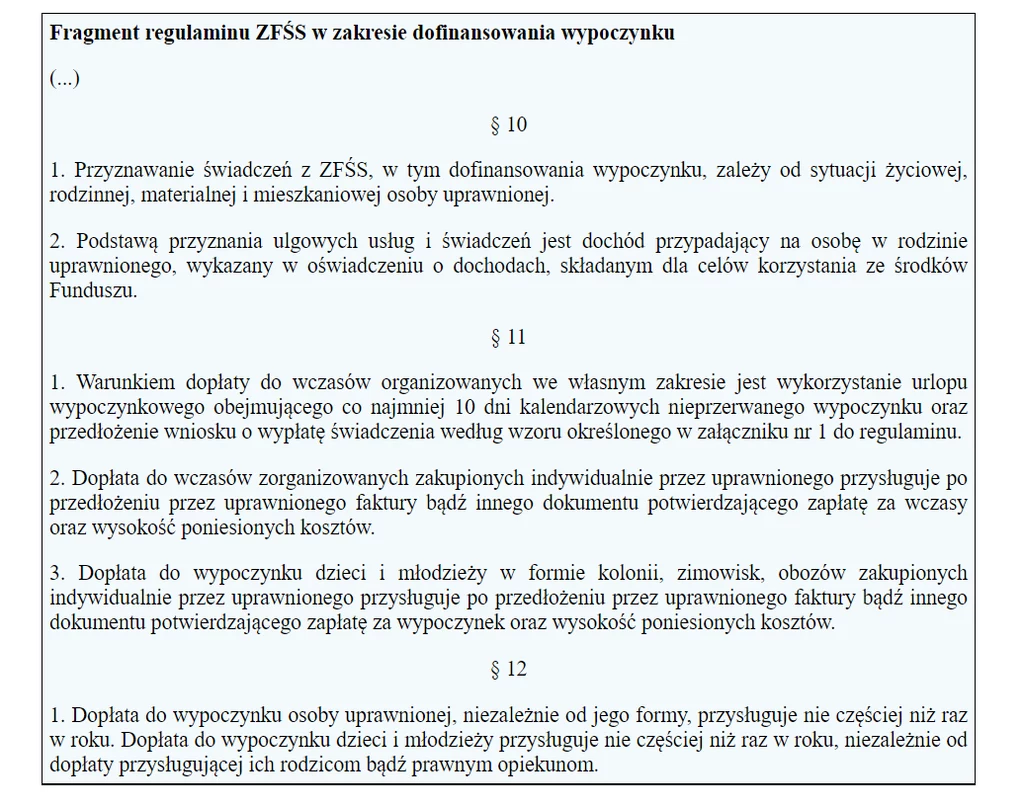

Dopłaty z ZFŚS zgodnie z kryterium socjalnym

Podstawową zasadą wydatkowania środków ZFŚS na cele socjalne jest przyznawanie określonych form pomocy socjalnej zgodnie z tzw. kryterium socjalnym, określonym w art. 8 ust. 1 ustawy o ZFŚS. Z przepisu tego wynika, że przyznawanie ulgowych usług i świadczeń oraz wysokość dopłat z Funduszu uzależnia się od sytuacji życiowej, rodzinnej i materialnej osoby uprawnionej do korzystania z Funduszu. W praktyce pracodawca nie może więc np. przyznać wszystkim pracownikom dopłat do wypoczynku w tej samej wysokości. Fundusz jest bowiem instytucją prawną, która ma łagodzić różnice w poziomie życia pracowników i ich rodzin, a jego adresatami są zwłaszcza rodziny o najniższych dochodach - jak uznał Sąd Najwyższy w wyroku z dnia 20 sierpnia 2001 r., sygn. akt I PKN 579/00.

Wydatkowanie środków ZFŚS niezgodnie z ustawą o ZFŚS stanowi wykroczenie zagrożone karą grzywny.

Pomagajmy Ukrainie - Ty też możesz pomóc

Świadczenie urlopowe poza Funduszem

Drugim popularnym świadczeniem socjalnym związanym z wypoczynkiem pracownika jest świadczenie urlopowe. Wypłata tego świadczenia następuje ze środków obrotowych pracodawcy, a więc całkowicie poza ZFŚS (z wyjątkiem świadczenia urlopowego dla nauczycieli). Mimo to regulacje dotyczące warunków przyznawania świadczenia urlopowego znajdują się w ustawie o ZFŚS.

Kryteria wypłaty świadczenia urlopowego określa art. 3 ust. 5 ustawy o ZFŚS, zgodnie z którym przysługuje ono raz w roku każdemu pracownikowi korzystającemu w danym roku kalendarzowym z urlopu wypoczynkowego w wymiarze co najmniej 14 kolejnych dni kalendarzowych (chodzi tu o pracowników zatrudnionych w zakładach nieprowadzących ZFŚS). Świadczenie urlopowe, w przeciwieństwie do dopłaty urlopowej z ZFŚS, może być wypłacone pracownikowi tylko raz w roku. Nabycie prawa do wspomnianego świadczenia nie zależy od tego, czy pracownik korzysta z bieżącego, czy z zaległego urlopu. Istotny jest tylko jego wymiar oraz to, że w danym roku świadczenie to nie zostało wypłacone.

Przy przyznawaniu świadczenia urlopowego pracodawca nie jest zobowiązany do stosowania kryterium socjalnego, a pracownik nie ma obowiązku przedkładania oświadczenia o dochodach w celu jego otrzymania czy wniosku w tej sprawie.

Świadczenie urlopowe nie może przekroczyć wysokości odpisu podstawowego ustalanego stosownie do rodzaju zatrudnienia. Jego wysokość (z wyjątkiem świadczenia przysługującego młodocianym) ustala się proporcjonalnie do wymiaru etatu pracownika. Jeżeli ulegał on zmianie w trakcie roku, dla celów ustalenia wysokości świadczenia urlopowego przyjmuje się wymiar etatu obowiązujący pracownika w dacie nabycia prawa do świadczenia, czyli w ostatnim dniu poprzedzającym rozpoczęcie urlopu.

Podstawa prawna

Ustawa z dnia 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (Dz. U. z 2022 r. poz. 923)

Agata BarczewskaGazeta Podatkowa nr 44 (1919) z dnia 2022-06-02