Jego zdaniem, jeżeli spełni się optymistyczny scenariusz gospodarczy na przyszły rok, to stopy procentowe powinny drgnąć w górę, być może do 0,50 proc., przy jednoczesnej podwyżce stopy rezerwy obowiązkowej w okolice 3,50 proc..

Według Ł.Hardta podwyżce stóp powinno towarzyszyć wprowadzenie długich operacji repo o oprocentowaniu poniżej referencyjnego oraz kontynuacja skupu aktywów i kredytu wekslowego.

Członek RPP widzi problemy natury prawnej z uruchomieniem instrumentów o ujemnej rentowności. W jego ocenie inflacja będzie wyższa od ścieżki przedstawionej w ostatniej projekcji NBP. Ł.Hardt nie widzi przeszkód, by po posiedzeniach RPP odbywały się konferencje prasowe.

Biorąc pod uwagę bardzo wysoką niepewność, RPP i NBP powinny być zdaniem Hardta gotowe do prowadzenia skupu aktywów "przez dłuższy czas".

Hardt podkreślił, że schodzenie ze stopą, czy to referencyjną, czy oprocentowania operacji repo poniżej zera, jest niedopuszczalne, również ze względu na krajowe uregulowania prawne.

Członek RPP uważa, że skup obligacji przez NBP nie oznacza monetyzacji długu, a komunikacja i działania RPP powinna uwzględniać podwyższoną inflację. Hardt spodziewa się, że odbiciu po pandemii będzie nadal towarzyszyła podwyższona inflacja.

Ekonomista wskazał, że efektem obecnie prowadzonej polityki pieniężnej i wysokiej inflacji przy obecnym systemie podatku dochodowego będzie w przyszłości wzrost nierówności.

"Dziedzictwem tej pandemii będzie radykalny wzrost różnego typu nierówności, w tym dochodowych i majątkowych.

Jest pytanie, czy tak łagodna polityka pieniężna nie będzie tych nierówności podwyższała. Kredyt hipoteczny w 60 proc. jest ulokowany w dwóch decylach najbogatszych gospodarstw domowych, a na inflacji tak naprawdę tracą wszyscy, zwłaszcza ubodzy" - powiedział.

..................

E.Łon (RPP) ocenił, że biorąc pod uwagę nadchodzące stopniowe ożywienie aktywności w polskiej gospodarce, nie ma przesłanek do redukcji stóp procentowych.

Realna perspektywa stosunkowo szybkiego rozpoczęcia procedury szczepień najpewniej pozwoli przybliżyć moment, w którym znikną obostrzenia związane ze zwalczaniem koronawirusa.

E.Łon nie dostrzega obecnie argumentów przemawiających za podwyżką stóp procentowych - być może pojawią się one w trakcie kolejnej kadencji RPP, np. w postaci ryzyka trwałego przekroczenia górnej granicy odchyleń od celu inflacyjnego.

Członek RPP ocenia, że inflacja w Polsce znajduje się pod kontrolą.

"Inflacja od kwietnia tego roku kształtuje się w granicach dopuszczalnego pasma odchyleń od celu inflacyjnego. To zjawisko optymalne. Warto ponadto pamiętać, że kraje wschodzące do której to grupy krajów zalicza się Polska charakteryzują się wyższym poziomem inflacji niż kraje dojrzałe. Można więc powiedzieć, że inflacja w naszym kraju znajduje się pod kontrolą" - napisał Łon.

Na posiedzeniach między 17 marca a 28 maja 2020 r. RPP trzykrotnie obniżyła stopę referencyjną, łącznie o 140 pb., w krokach po 50, 50 i 40 pb., do poziomu 0,10 proc.

Zdaniem analityków Credit Agricole

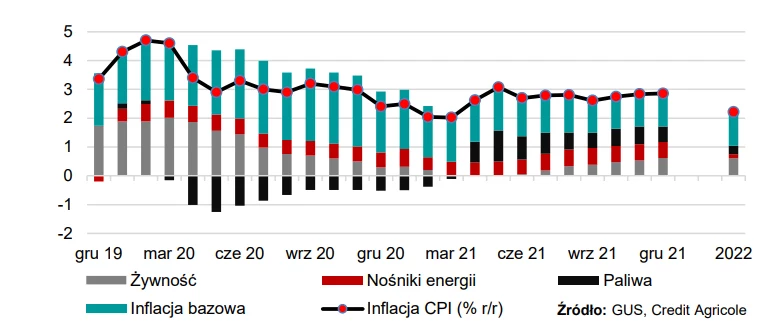

Zrewidowaliśmy nieznacznie nasz scenariusz inflacyjny, aby uwzględnić oczekiwaną z początkiem 2021 r. znaczącą podwyżkę cen prądu. Z uwagi na efekty wysokiej bazy inflacja bazowa obniży się wyraźnie na przełomie lat 2020 i 2021 i pozostanie niska w horyzoncie kilku kwartałów, czemu sprzyjać będzie niska presja płacowa i niska inflacja w strefie euro. Prognozujemy, że dynamika cen żywności i napojów bezalkoholowych obniży się w 2021 r. do 1,0 proc. r/r wobec 4,8 proc. w 2020 r.

W najbliższych kwartałach spadek dynamiki cen żywności będzie miał szeroki zakres produktowy i zostanie odnotowany m.in. w przypadku cen mięsa, owoców, pieczywa i produktów zbożowych oraz nabiału. Przeciwny wpływ będzie miał wzrost dynamiki cen w kategorii napoje bezalkoholowe będący skutkiem wejścia w życie od początku 2021 r. tzw. podatku cukrowego. W II poł. 2021 r. oczekujemy stopniowego wzrostu dynamiki cen żywności, co związane będzie z wygasaniem efektów wysokiej bazy sprzed roku, a także wyższym popytem na żywność, w szczególności w kanale HoReCa (hotele, restauracja, kawiarnie) wraz zakładanym przez nas wygasaniem pandemii. W niektórych branżach, w szczególności w branży mięsnej, wyższy popyt najprawdopodobniej zbiegnie się w czasie w niższą podażą, ograniczoną ze względu na niską opłacalność produkcji w poprzednich kwartałach, co będzie dodatkowo podbijać ceny. Prognozujemy, że w 2022 r. dynamika cen żywności i napojów bezalkoholowych zwiększy się do 2,4 proc. r/r. W najbliższych miesiącach oczekujemy spadku inflacji z uwagi na oddziaływanie efektów wysokiej bazy. Ubiegłotygodniowe dane stanowią wsparcie dla naszej prognozy, zgodnie z którą inflacja w 2020 r. wyniesie średniorocznie 3,4 proc. r/r, a w 2021 r. zmniejszy się do 2,6 proc.

Nasza prognoza inflacji jest obarczona niepewnością w związku z oczekiwanymi dużymi zmianami w systemie wag używanych przez GUS z początkiem 2021 r., które będą odzwierciedlały zaburzenia w koszyku inflacyjnym gospodarstw domowych wywołane pandemią COVID-19.